Profile中的明珠,拥有全球临床研发能力的阿诺医药“扬帆”纳斯达克

序:医药作为非周期的永续行业,长期受到国内外投资者的关注。但2018年集采后,我国医药板块走势出现分化,A股医药连续5年估值在低位徘徊。在国内集采+国谈的大背景下,已有少数Profile先驱企业尝试全球化商业路线,其中今天在纳斯达克上市的 $阿诺医药(ANL)$ 就是其中之一!

集采背景下,立足全球化的药企增长空间更大

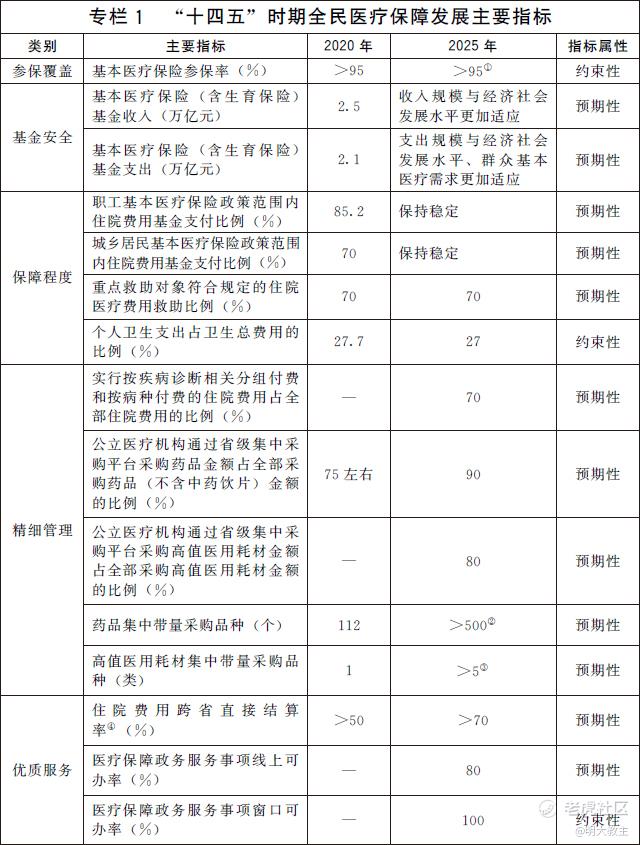

《“十四五”全民医疗保障规划》显示,公立医疗机构在省级平台采购药品占比预计从75%增加至90%,按疾病分组/按病种付费的比例预计占到住院费用的70%。

在我国,医保作为医药的购买方处于一家独大的地位。在医药领域反腐败愈发深入后,创新药产品想要不通过国谈入医保的方式惠及各地患者难度越来越大。加之集采已从化药覆盖到注射剂再到生物制剂,就连此前多年,营收、净利润增长稳健的恒瑞医药增速也有所放缓。欧美等发达国家除医保外,商保也是药品的重要支付方,创新药企商业化的空间会更大。创新转型尤其全球化创新转型成为国内有野心药企的必由之路。

在药企技术出海的公司中,立足全球化阿诺医药无论是管线质量还是高管团队的经验都堪称第一梯队。

PIK3CA靶点研发尚不拥挤,阿诺AN2025单药、联合疗法都极具潜力

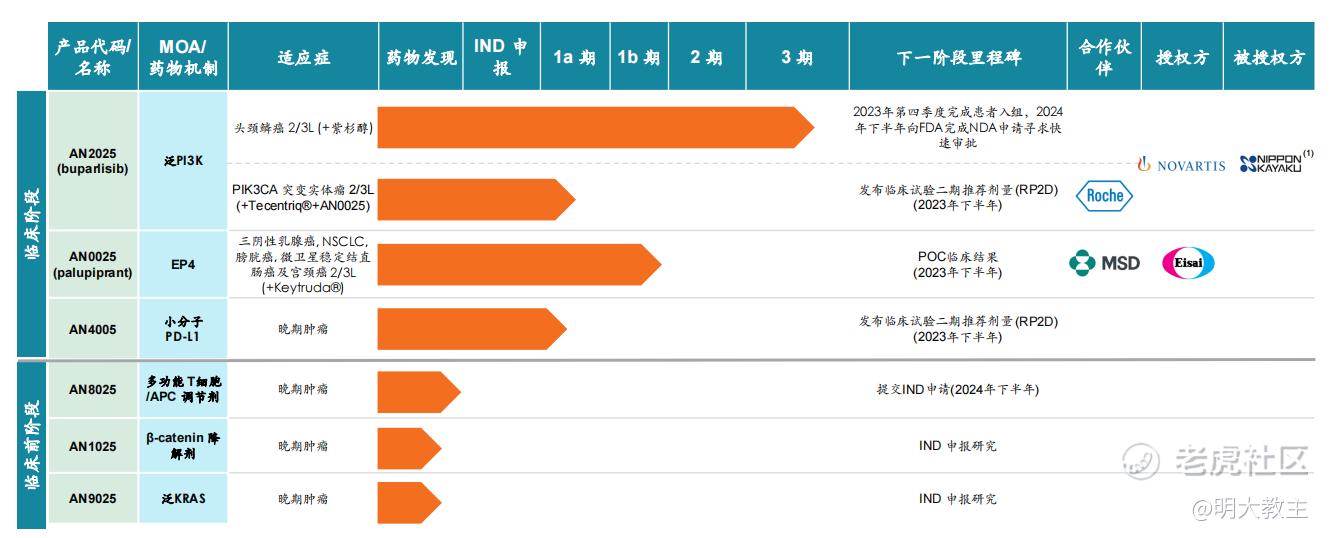

阿诺医药所有在研管线中,最接近NDA的是AN2025。

AN2025是一种口服的泛PI3K抑制剂,针对所有的I类PI3K亚型,在血液恶性肿瘤和实体瘤中均表现出抗肿瘤活性。

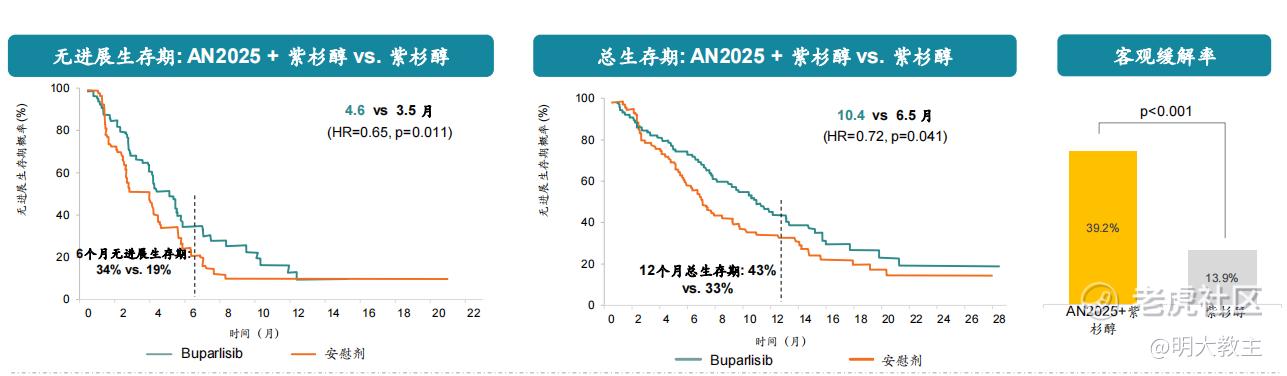

AN2025治疗头颈部鳞状细胞癌(HNSCC)的全球II期临床试验中,患者的中位生存期高达10.4个月,ORR高达39.2%,均好于传统化疗方案。现已获美国FDA授予的快速审批通道资格并获批开展III期临床试验。值得注意的是,AN2025联合紫杉醇疗法与2019年获批头颈鳞癌一线标准治疗的K药、0药相比, mOS、ORR(非对照)更加可观,这为AN2025在复发性或转移性头颈鳞癌的有效性奠定了基础。

安全性方面,AN2025+紫杉醇疗法多为1-2级不良反应,3级不良反应主要是高血糖、贫血、中性粒细胞降低,与紫杉醇不良反应类似,安全性相对可控!

由于 $阿斯利康(AZN)$ monalizumab的研发失败, AN2025已成为全球唯一一个临床三期治疗复发性或转移性头颈鳞癌 的PD-(L)1。今年四季度,III期临床的患者将陆续入组,阿诺医药有望于2024年下半年向FDA提交NDA申请并寻求快速审批。

PIK3CA突变是最常见的致癌突变类型之一。数据显示,有13%的实体瘤患者都出现过PIK3CA突变,在包括小细胞肺癌、三阴性乳腺癌等在内的难治肿瘤当中发生率尤其高。PIK3CA突变的患者可能会导致部分EGFR抑制剂及HER2抑制剂耐药,为数不少的头颈鳞癌患者在抗 PD-1/PD L1 治疗后病情出现进展,50%-60%的头颈部鳞癌患者会发展为复发或转移性头颈部鳞癌。不过现阶段根据PIK3CA基因靶点开发出的药不多,有治疗淋巴瘤的Idelalisib(Zydelig)和治疗白血病的Umbralisib(UKONIQ)以及获批乳腺癌的适应症阿培利司(Alpelisib)。

机构预计,2028年美国复发或转移性头颈部鳞癌患者约18700人,全球7个主要市场(美国、德国、法国、英国、意大利、西班牙、日本) 患者总和将达到57800人。如顺利获批上市,AN2025或在5年内都处于无竞对的状态,AN2025销售额有望快速达峰。

阿诺医药已将AN2025日本地区权益以500万美元首付款,至多8亿美元里程碑以及20%-30%特许权使用费的代价授权给了日本化药。日本化药基于对阿诺医药的认可,在本次IPO过程中,通过私募配售的方式以IPO价格购买4000万美元的阿诺医药A类普通股,充分体现了国际MCN对阿诺医药的认可。

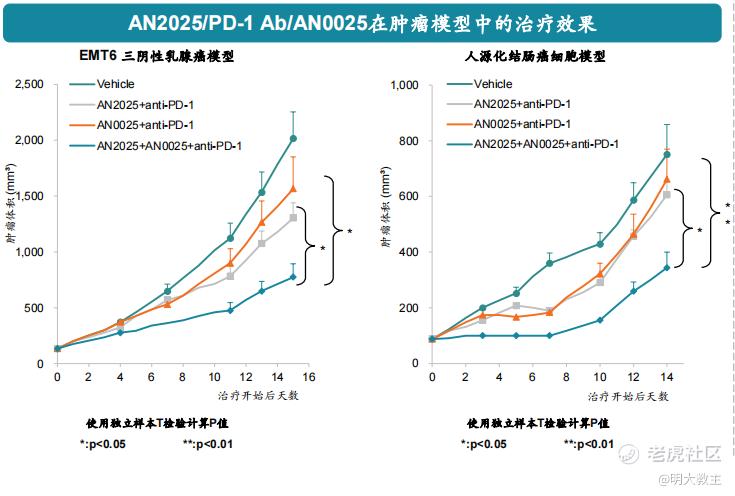

阿诺医药和全球药企巨头一样,前瞻性地布局了AN2025+AN0025(阿诺医药核心管线之一,调节肿瘤微环境的EP4拮抗剂)+Atezolizumab二联/三联联合疗法。争取为全球患者提供更有效的治疗方案。

临床前研究数据表明,在抗PD-1/PD-L1治疗无效的CT26小鼠结肠癌模型中,与单独用药相比,AN0025与AN2025、Atezolizumab抗体联合治疗显示出更强的抗肿瘤活性。目前三联疗法正处于剂量探索阶段,预计今年下半年确定推荐剂量。

除AN2025、AN0025外,阿诺医药针对后线肿瘤的PD-L1 AN4005同样将在今年下半年确认推荐剂量;候选药物AN8025(多功能T细胞/APC调节剂)或于2024下半年提交IND申请;口服小分子Wnt通路抑制剂AN1025、口服小分子泛KRAS抑制剂AN9025处于申报研究阶段。在阿诺医药6款候选药物中,其中3个具备全球FIC产品的潜力,阿诺医药的管线质量非常出色。

此外,阿诺医药还拥有免疫肿瘤疗法早期开发的“一站式”平台PAINT-2DTM ,以及专门用于治疗性抗体的发现和开发平台ANEAT-IdTM,能够持续且高效地推进创新药研发、上市。

阿诺医药创始团队经验丰富,是国内少数大规模开展全球多中心临床的药企

2022年,轰动一时的信迪利单抗折戟FDA事件,给国内有技术出海打算的药企敲响了警钟。当时FDA否决信迪利上市的理由主要有三点:

一是信达只有中国区临床数据,并非是全球多中心临床试验,数据可靠性没有得到FDA的认同;

二是OS是众多临床试验终点的金标准。信达生物依据国内CDE认定的PFS研究终点的有效性同样不被FDA接受;

三是非鳞状NSCLC的标准治疗方案已经从化疗转变为免疫治疗,信迪利需要通过和现有已经获批的PD-1进行头对头PK才能决定是否能够获批。

截至目前,在美有产品上市的国内药企只有 $百济神州(688235)$ 一家,更多的国内药企是通过license out,将部分权益授权给海外合作方,收取预付款和里程碑。

阿诺医药是国内少数立足由董事长路杨领衔,每名高管都拥有10年以上的创新药企从业经验。其中美国首席执行官、全球监管沟通负责人、全球监管沟通高级总监、质量控制总监等外籍高管不乏基因泰克、默沙东、葛兰素史克等全球知名药企的工作经历。作为一家商业化目标是“中美欧日”等全球主要市场的Profile领先企业,关键部门选择有丰富海外药企工作经历的精英牵头,在与各国监管部门沟通、质量控制等关键环节能够省去不少麻烦,让管线积累的优势最大化!

在AN2025三期试验中,阿诺医药预计在全球180多个研究中心入组483例患者,涵盖北美、欧洲、亚洲和南美洲的18个市场。拥有监管、药审、质控等海外精英的阿诺医药很有可能成为国内药企全球化多中心技术出海的典范。

中小型药企爆发潜力更大。阿诺在估值低位发行,成长性值得期待

个人认为未来爆发潜力最大的是有技术和管线优势的中小型药企。

首先国内大药企要直面国谈、集采砍价的风险,而扎根国内纯创新研发企业距离盈亏平衡还很远。海外大药企要面临专利技术到期、技术同质化以及被迫向无人区迈进的多重风险。长期复合增长率不可能很高;

其次外延并购的方式近年来也遭遇“反垄断”排查,大药企想单纯依靠并购获得技术、收益的可能性降低;

而拥有技术、管线优势的小药企,只要具备持续产出优质药物的潜力,业绩弹性就会非常大。Profile企业并不是规模越大越好。

近期国内医药反腐败升级,不少国内药企来到前所未有的低估值。

(同花顺iFind数据)

截止8月16日收盘,港股创新药指数(931787)PE(TTM)为65.92倍,估值百分位位于近三年的20.94%,放眼历史也处于较低分位区。

截至今年7月底,仅有8家生物医药公司在港上市,合计募资额52.67亿港元。即使算上已经递表的拟上市生物医药公司12家,到年底,港股上市公司至多也仅20家。IPO数量、融资金额较2021-2022年大为减少,部分领域一、二线市场估值甚至出现了倒挂,药企在AH两地上市的意愿也大为减弱。不过拉长周期来看,今年大概率是国内医药公司估值筑底之年,也是长期投资确定性回报最高的一年。

在行业冰点的情况下,今年依然能够融到可观资金的药企都是真正有竞争力的。而拥有丰富产品管线、出众的临床数据、强大研发实力、经验丰富国际化团队的阿诺医药或先于可比同行,走出估值修复的趋势。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

医药研发服务领域值得关注一下啊

非周期的行业但是有强周期的公司

支持自主研发 把价格打下来

估值低的板块 该起来了

核心产品给力哦

比较有竞争力

看好后市吧

有自己研发就很厉害

看好创新药

医药崛起