美新|FORG数据安全云平台企业IPO

我们帮助实现数字经济。ForgeRock 支持数十亿个身份,帮助人们简单、安全地访问互联世界,从购物和银行到访问公司网络,以完成他们的工作。我们通过统一和广泛的身份识别平台实现这一点,使企业能够在不损害安全和隐私的情况下提供卓越的数字用户体验。这使企业能够加深与客户的关系,提高员工和合作伙伴的生产力,同时提供更好的安全和合规性。

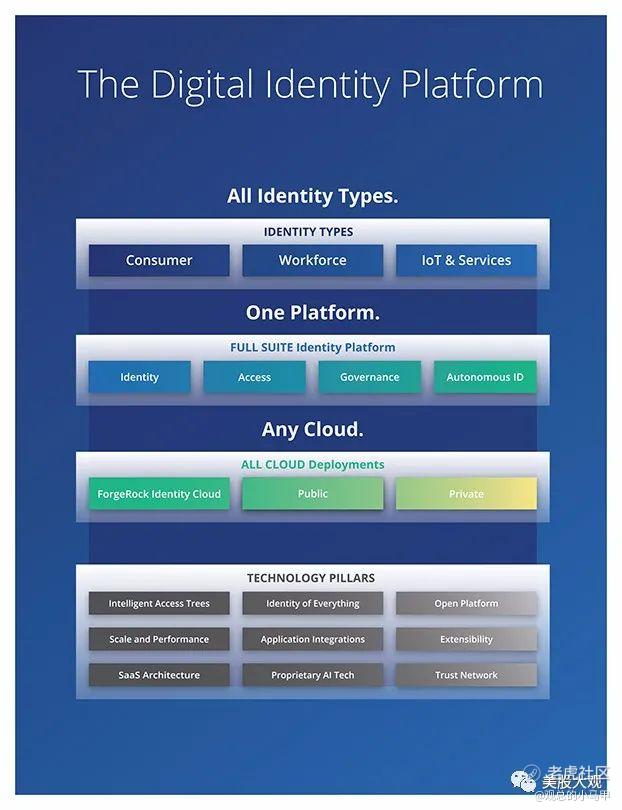

我们的平台提供企业级性能和可扩展性,以满足关键任务的需求。 自 2010 年推出以来,我们围绕性能和规模、丰富的身份功能、部署灵活性以及广泛的集成和互操作性的能力已专门构建,以满足全球企业的具体要求。我们的平台可以处理大量使用高峰,我们的平台能够支持每位客户每秒超过 60,000 次基于用户的访问交易,即每小时 2.16 亿次。截至 2021 年 6 月 30 日,我们有 4 个拥有 1 亿或更多许可身份的客户。我们有能力在复杂的环境中为大客户满足关键任务的需求,使我们能够扩大大客户群,并在每个客户群中扩展。

截至 2021 年 6 月 30 日,43% 的客户购买了 ForgeRock 用于消费者(包括物联网和服务)和劳动力使用案例。

- 2018:发布可部署在公共云(GCP、AWS 和 Azure)和多云环境中的锻造岩身份平台

- 2019 年:推出ForgeRock 身份治理,使企业能够管理和减少用户过度或不必要的访问应用程序和系统的风险

- 2019 年:ARR 突破 1 亿美元,一个财政年度收入突破 1 亿美元

- 2020 年:推出我们的企业级 SaaS 产品,ForgeRock 身份云,采用我们专有的租户隔离技术,旨在为多租户云环境中提供增强的数据安全性

- 2020 年:我们还推出了FIDO2 Webauthn 无密码标准的支持,该标准现已被主要 Web 浏览器采用

- 2020 年:推出基于 AI的自主身份解决方案,利用专有算法帮助组织简化和自动化容易出错的基于人工的治理流程

- 2020:开始谷歌云合作伙伴优势计划作为身份管理合作伙伴

我们的全球客户群包括直接客户和间接原始设备制造商(OEM)客户。我们的直接客户直接通过直接与我们签约或通过经销商、系统集成商、托管服务提供商或其他渠道合作伙伴从我们那里获得我们的软件。我们的间接 OEM 客户通过 OEM 访问我们的软件。没有与间接 OEM 客户相关的额外费用。截至 2021 年 6 月 30 日,我们拥有超过1300 家客户,其中包括 650 多家直接客户,占截至 2021 年 6 月 30 日的六个月收入的 98% 左右。截至 2021 年 6 月 30 日的六个月内,约有 650 名间接 OEM 客户约占我们收入的 2%。

我们关注大客户的数量,因为它代表了我们与大型企业进行土地和扩张的能力,而大客户的数量是我们在未来一段时间内增长业务和收入能力的关键指标。截至12月31日 2019 年和 2020 年以及 2020 年 6 月 30 日和 2021 年,我们拥有 275、325、301 和 353 个大客户,年 ARR 金额在 100,000 美元或以上,分别占截至该日期的 81%、86%、84% 和 88%。截至 12 月 31 日,没有一个客户占我们总 ARR 的 3% 以上, 2019 年和 2020 年占我们 2019 年和 2020 年总收入的 5%,占截至 2020 年 6 月 30 日和 2021 年 6 月 30 日的 ARR 总收入的 3% 以上,占截至 2020 年 6 月 30 日和 2021 年 6 月 6 个月的总收入的 6%。

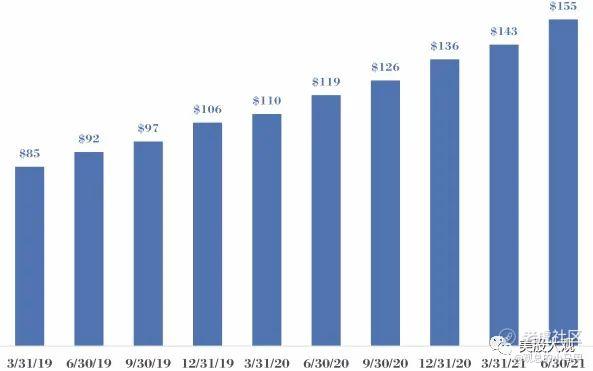

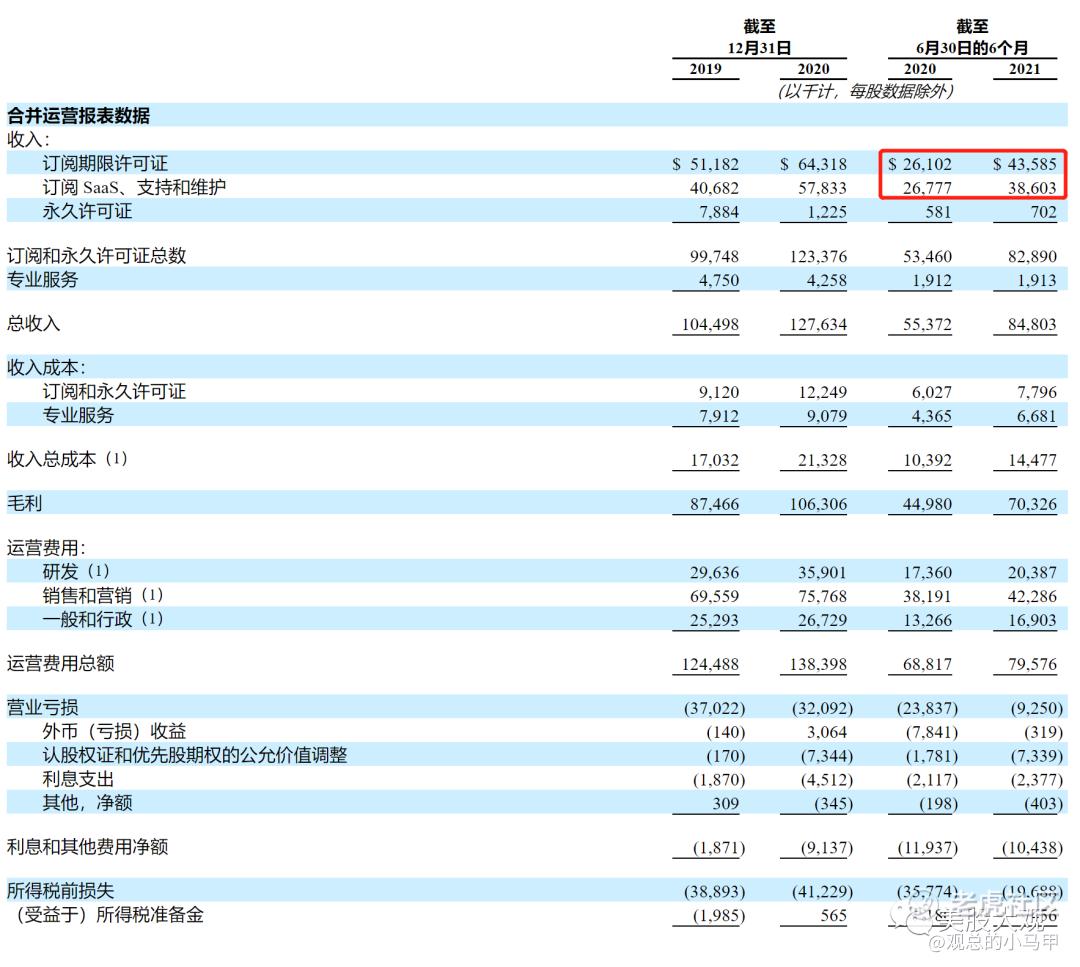

2019年和2020年,在截至2020年6月30日和2021年的6个月中,我们的年化经常性收入(ARR)分别为1.06亿美元、1.36亿美元、1.19亿美元和1.55亿美元,同比分别增长29%和30%。我们的大部分收入都来自订阅,2020 年和截至 2021 年 6 月 30 日的六个月内,我们总收入的 96% 和 97% 分别来自订阅。

历年增长

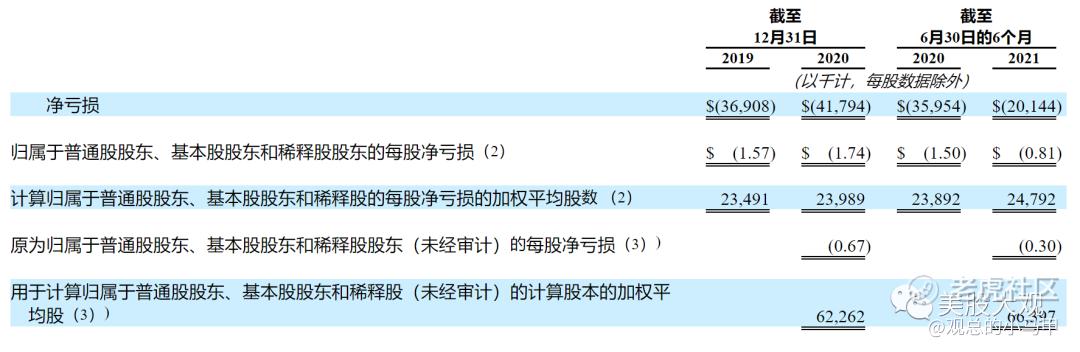

我们的业务经历了快速增长。2019年和2020年,截至2020年6月30日和2021年6月的6个月,我们的总收入分别为1.045亿美元、1.276亿美元、5540万美元和8480万美元,同比分别增长22%和53%。在同一时期,我们分别净亏损3690万美元、4180万美元、3600万美元和2010万美元。

2019年和2020年以及截至2020年6月30日和2021年6月30日的6个月毛利率分别为84%、83%、81%和83%。2019年和2020年以及截至2020年6月30日和2021年6月30日的6个月中,我们的非GAAP毛利率分别为84%、83%、81%和83%。

2019 年和 2020 年以及截至 2020 年 6 月 30 日和 2021 年 6 月 30 日的六个月内,我们的营业亏损占收入的百分比分别为 (35%)、(25%)、(43%)和 (11)%。2019 年和 2020 年以及截至 2020 年 6 月 30 日和 2021 年 6 月的六个月内,我们的非 GAAP营业亏损占收入的百分比分别为 (32%)、(20%)、(37)和 (7)%。

业绩指引

\

市场空间

我们估计,消费者、劳动力、物联网和服务标识的全球市场机会为 710 亿美元。数字身份已成为企业的重中之重,并被视为通过实现个性化、无缝和安全的全方位体验来发展业务和获得竞争优势的一种方式。我们拥有独特的优势,通过满足新兴客户需求,并继续取代难以满足企业所需的功能、性能和规模的传统、本土和点标识解决方案,扩大我们在这个不断增长的市场的份额。

据Gartner称,2021年全球身份访问管理市场估计将达到116亿美元(不包括特权访问管理,Gartner估计为19亿美元)。我们认为Gartner的估计证实了我们面前的巨大近期机会。在近期内,我们相信我们完全有能力取代本土、传统和点解决方案。我们还认为,我们完全有能力应对企业欺诈管理市场,Forrester 估计到 2020 年,该市场将达 32 亿美元。

基石投资者

\

S :

科技公司,关键词是网络安全/SAAS/物联网/云平台。公司质地不错。

按照发行价,2021年前瞻PS预计低于10x。公司保留率虽然并不突出,但是包括头部客户的增长仍然强劲,预示着市场需求强劲。

IPO估值属于低估区间。建议。$ForgeRock, Inc.(FORG)$ $ZoomInfo Technologies Inc.(ZI)$ $Zoom(ZM)$

这家公司我有兴趣捞,首发日盘前会发捞价和target

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 丹尼尔加·2021-09-17这个行业很有想象空间,公司经营数据也非常棒,值得捞捞。1举报

- 弹力绳22·2021-09-17就喜欢这样的干货文章,毫无花里胡哨的东西。1举报

- 低买高卖谁不会·2021-09-17本来不是很感兴趣,但是看你这样一分析,立马就有了。1举报

- tuski·2021-09-17下半年保持50%增速的话,全年有1.8-2,现价也才15~18ps。估值合理点赞举报

- 飘飘猪·2021-09-17谢谢无私的分享,谢谢辛勤的整理,不管买不买都谢谢你。点赞举报

- 刀哥拉丝·2021-09-17谢谢无私的分享,谢谢辛勤的整理,不管买不买都谢谢你。1举报

- 灯塔国02·2021-09-17期待你首发日盘前的发捞价以及target,到时候我一定跟上操作。点赞举报

- 虎虎生风我要赢·2021-09-17恩恩,看起来还挺不错的,后续我也关注下,现在暂时满仓 了。点赞举报

- 斯维特斯·2021-09-17研发投入还挺高的,需要持续性投入,想要利润增加必须拓宽市场。点赞举报

- 高芬卡FD·2021-09-17市场需求强劲也表示同行业竞争不足,反倒是开拓市场的好时机。点赞举报

- 股谈·2021-09-17这块网络安全是重点,服务器等数据中心不能被攻破。点赞举报

- 爱雅额·2021-09-17这个相当于是大数据和互联网相结合的产物了,助推企业发展。点赞举报

- meigu333·2021-09-17业务增长快,盈利能力增加,持续看好。点赞举报