彩客新能源:电池材料收入劲增10倍,将催化价值重估

27.17%,$彩客新能源(01986)$ 电池材料业务收入占比再创新高,收入同比增长972%,毛利增长约11倍。

8月19日,彩客新能源发布2022上半年成绩单。财报数据显示,彩客新能源电池材料业务收入为2.51亿元人民币(单位,下同),同比增长近10倍,已超过该业务在2021年全年收入1.73亿,推动电池材料业务占整体收入比重由去年同期的3.1%提升至27.2%。

今年7月,公司名称由彩客化学正式更名彩客新能源,背后的底气正是来自电池材料业务的不断持续增长的趋势。可以说,透过这份财报,彩客新能源用真实的业绩有力地证明了公司正在发生质的变化。

电池材料业务收入占比27.2%,再造增长新引擎

彩客新能源成立于1986年,是全球领先的精细化学品中间体生产商。上半年,彩客新能源实现营业收入为9.23亿元,同比增长22.5%;归母净利润为8430万元,每股盈利为0.08元。同时,公司延续高派息传统,董事会宣布派发中期股息每股0.036元,派息比率高达到45%。

分业务板块看,彩客新能源的业务主要分为电池材料业务、染料及农药化学品中间体及颜料中间体。其中,染料中间体业务和颜料中间体业务是公司传统重点业务。

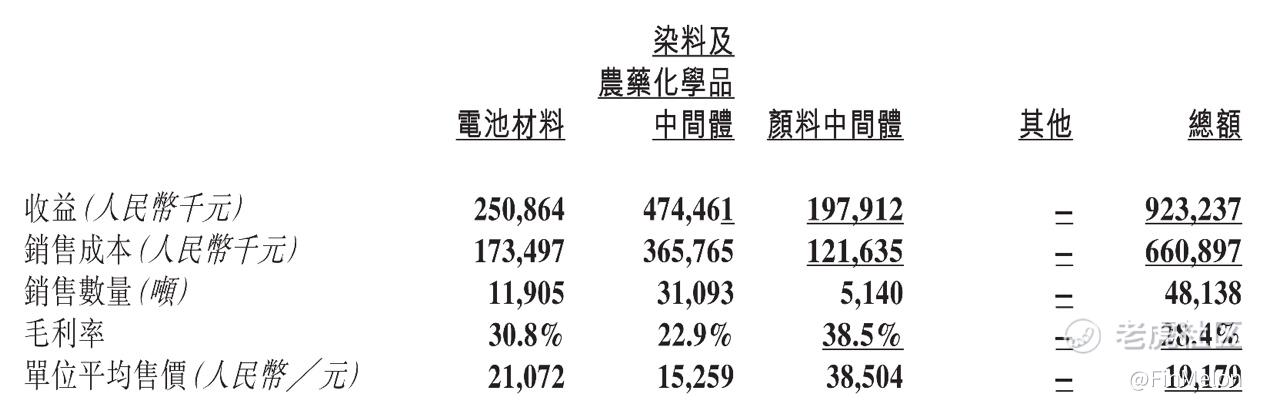

具体而言,公司的染料及农药化学业务是营收贡献最大的板块。染料业务的核心产品为DSD酸,主要用于荧光增白剂生产,终端产品应用是纸张增白、洗涤用品亮白等。有数据显示,彩客新能源DSD酸全球市场占有率超60%,是全球最大的DSD生产商。同时,公司也是生产除草剂的主要原材料——硝基甲苯的生产商之一。上半年,受疫情影响,下游厂商停产,公司染料中间体销量下降导致收入出现下滑。而农业化学品中间体业务得益于下游需求增加及市场优势地位,收入同比大幅增长66.6%。

在颜料中间体方面,彩客新能源的核心产品DMSS、DMAS和DIPS同样均占据全球领先地位,以上的中间体主要用于印刷油墨、食品添加剂、汽车油漆等终端产品。上半年,受大宗原材料价格上涨影响,公司颜料中间体产品价格同比上涨29%,使得该业务收入增长27.2%。

电池材料业务是备受市场瞩目的板块,也被投资者视为驱动彩客新能源业绩持续增长和估值体系重构的核心推动力。资料显示,彩客新能源于2017年就开始布局新能源电池材料磷酸铁。期内,彩客新能源的电池材料业务收入达到2.5亿元,同比劲增10倍,成为驱动公司收入增长的新引擎。

更为重要的是,上半年,公司磷酸铁的单位平均售价保持在2.1万元的市场较高水平,拉动电池材料业务的整体毛利率上升63.5个百分点至30.8%,相较于去年同期毛利率为-32.7%,标志着公司电池材料业务实现良好盈利,也反映出公司已经跑通大规模生产工艺,实现高效量产。同时,公司的磷酸铁产品获得了下游客户广泛认可,已与国轩高科、融捷股份等客户达成良好合作。

可见,彩客新能源染料和颜料两大传统业务专注于生产细分环节精细化工产品,始终保持全球领先地位。特别是公司的DMSS及DMAS等业务的全球市场占有率已经达到55%及70%,均位列全球第一。不仅如此,公司不断加大研发投入,已经成功完成BPDA产品的小试及中试研发。据了解,BPDA是合成聚酰亚胺PI的重要单体,PI被誉为“黄金薄膜”,下游主要应用领域包括半导体、军工、锂电池,具体可以用在柔性屏幕、封装基板、锂电池隔膜等领域,目前被日本公司宇部所垄断。这标志着公司成功进入高性能高分子化合物领域,进一步增强公司产品范围以及综合实力。此外,彩客新能源通过前瞻布局电池材料业务,卡位新能源赛道,及时抢抓新能源产业快速发展的机遇,将进一步打开公司的成长空间和想象空间。

磷酸铁锂电池增长具高确定性,带动上游磷酸铁高增长

近两年,我国新能源汽车加速从“政策驱动”向“市场驱动”发展,渗透率不断提升已是大势所趋。统计局数据显示,今年上半年,我国新能源汽车产销分别完成266.1万辆和260万辆,同比均增长1.2倍,新能源汽车市场渗透率已达21.6%。

作为新能源汽车的最为核心部件,动力电池需求也呈现爆发态势。其中,磷酸铁锂电池具有成本较低、安全性高、循环寿命长等优势。磷酸铁锂电池在电动汽车、电动工具等领域应用的渗透率将逐步提升,已成为业界和投资机构的共识。

有券商测算,随着磷酸铁锂装机在新能源汽车中的渗透率有望不断提升,预计2025年磷酸铁锂材料总需求可达210万吨,五年复合增速为76%。而磷酸铁是磷酸铁锂的重要上游,其成本占磷酸铁锂成本50%以上,这也意味着磷酸铁锂上游磷酸铁需求将随之高速增长。

在这一背景下,彩客新能源将受益于新能源赛道的蓬勃发展,公司也在积极扩产。据财报披露,今年3月,公司进一步实施扩容改造,将产能提升至3万吨,且持续满产运行。彩客新能源目前已在加速推进在山东东营的年产5万吨的二期项目,预期年底前完工。届时两个生产基地合计8万吨磷酸铁产品,即产量提升1.5倍以上,将有力支撑公司未来持续增长。

值得一提的是,由于涉及锂电池新能源领域的应用,行业对于磷酸铁的纯度要求较高。从技术上讲,彩客新能源采用一步法,直接用磷酸和铁反应,产物的晶型结构很好,能够满足动力电池的高质量要求,而且产品的单耗、能耗上也具有一定的优势。因此,彩客新能源的磷酸铁产品成本和质量将更有竞争力。

可以想象,未来随着彩客新能源山东磷酸铁二期项目建成投产,公司电池材料营收占比将进一步提升。也就是说,彩客新能源将加速脱离传统化工范畴,奔向新能源、碳中和等高成长赛道。

估值明显低估,何时开启价值重估?

实际上,在碳中和、碳达峰的推动下,新能源汽车、储能等高成长赛道正在重塑很多行业的发展逻辑。化工材料作为新能源产业发展的必不可少的一环,已经迎来了历史性的变革。

有券商分析师认为,新能源行业的快速发展将拉动上游化工原料的需求,彻底改变一些化工细分行业的需求结构,进而推动细分龙头的价值重估。

从市场表现看,在A股上市的湖北宜化、云天化、兴发集团、德方纳米等磷化工及磷酸铁锂生产商股价均有不同程度地上涨,估值也持续提升,已明显超过化工股10倍估值。

就彩客新能源而言,其静态PE仅为4-5倍,主要原因是香港市场资金风险偏好较低,同时活跃度也较低,倾向于验证业绩后再买入长期持有。此前,彩客新能源电池材料业务正处于爆发初期,缺乏资金关注度。而彩客新能源中报业绩证明了电池材料业务的高成长性和确定性,且过去以来公司保持良好分红派息历史记录,或将为开启彩客新能源价值重估的催化剂。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

新冠之后:我们预判新冠疫情之后,虽然金域ICL很难保持20%级别的净利率,但新建实验室经过疫情订单培育后,未来净利率会留存到成熟实验室级别,所以未来 ICL可能会保持整体在10%以上净利率。这样的盈利水平远超过,疫情前整体净利率7.5%。

我觉得新冠的真正获益ICL>CXO>疫苗>检测试剂。

大势差强人意,估值都是虚数

转发