市场复盘:紧缩交易的强弩之末

一、近期市场回顾

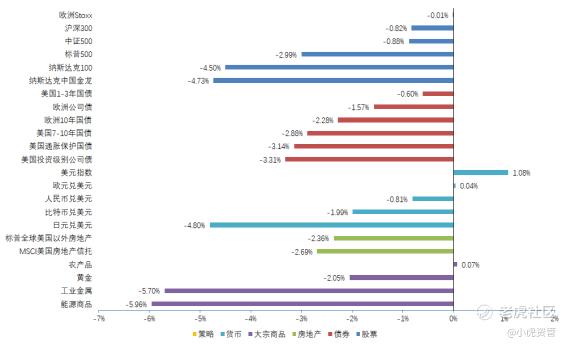

1.大类资产收益

过去两周多,在鲍威尔指出过早放松货币政策是历史教训后,市场延续着紧缩交易的逻辑,更高的基准利率预期使美债不断走弱。到了9月初,一系列宏观经济数据的出炉让市场对美国经济可软着陆产生了莫名的自信,一度推动美股和大宗商品走强。但9月13日公布的数据显示,美国核心CPI高企,软着陆预期又被掐灭,标普500指数当日创下了自2020年6月11日以来的最大单日跌幅,仅有5只成分股上涨,其余大类资产均遭到冲击,唯有美元维持强势。

2.主要策略收益

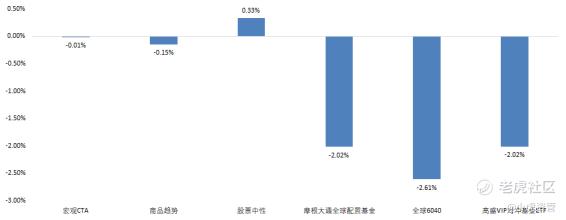

下列指数具体标的分别为,全球6040:彭博全球6040指数,宏观CTA:HFRX宏观CTA指数,商品趋势:彭博高盛商品趋势指数,股票对冲:HFRX股票对冲策略指数。

我们的策略收益如下:

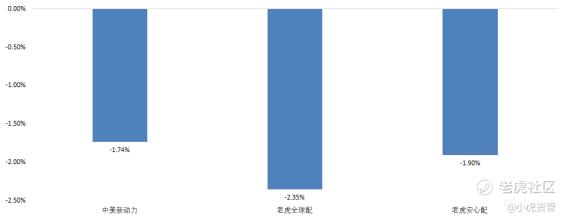

最近两周,我们全球配与安心配策略均以美国债券配置为主,主要逻辑是在紧缩的货币政策环境下,紧缩交易终将转为衰退交易,使美债收益。全球配策略5%配置中概互联网指数,95%配置美国国债且以长债为主,在紧缩交易持续的情况下遭受了较大利率冲击;而安心配策略则92%配置美国国债,也遭受不小冲击。中美新动力策略则是中美量化选股策略,分散配置中美两国股票,在美股市大幅下跌的情况下,回撤不到2%。

二、市场解读

1.美国:软着陆预期重燃又掐灭

- 美国经济软着陆预期重燃

9月初,美国8月非农就业报告、ISM制造业与服务业数据公布,点燃了美国经济可实现软着陆的预期。报告显示,8月非农就业新增31.5万人,失业率上升至3.7%,相对上个月均有所降温,但幅度非常轻微,整体就业市场仍处在供不应求的环境中。劳动者参与率虽缓慢提升,但损失劳动力最多的休闲及酒店行业,在7月就业人数下修了3.2万人的前提下,仅新增3.1万人,显示美国就业市场的结构性错配问题并没有得到多少改善。这份就业报告不足以对美联储继续紧缩货币政策产生影响。

美国8月ISM制造业PMI与7月持平,不过其细项中新订单与库存的差值重新走高,该指标走势往往领先于制造业PMI的走势。而ISM服务业PMI延续了上个月的涨势,继续回升至56.9,显示美国经济下行的趋势有所扭转。

中规中矩的就业报告和回暖的PMI指数,增强了市场对紧缩的货币政策环境下美国经济仍能实现软着陆的信心,美股因而在随后出现了大幅反弹。

- 核心CPI高企,通胀下拐后仍具黏性

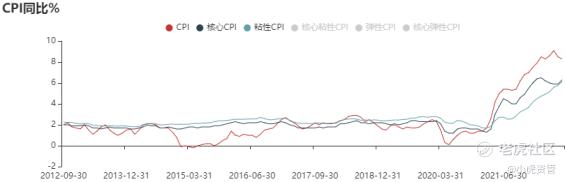

然而,随着9月13日美国8月CPI数据的公布,美国经济软着陆的预期瞬间被无情的掐灭。8.3%的CPI同比增长虽然是连续第二个月的增速下行,但却依然高于预期,尤其是排除了能源和食品的核心CPI同比增长6.3%,几乎超过了今年3月创下的近40年高点6.5%,而反映CPI指数中价格变化较慢的分项的亚特兰大美联储粘性CPI,同样同比增长6.13%,与核心CPI增幅相仿。租金、医疗服务与交通服务等服务分项的通胀,因美国服务业的持续回暖,而变得颇具黏性。

由于美联储官员们已进入下周FOMC会议前的缄默期,市场重复了今年6月CPI公布时的恐慌(当时美国CPI同比增速8.6%,大超预期且创下了40年新高,直接导致美联储在6月FOMC会议上开启了“非常态”的75个基点加息),美联储基准利率期货迅速定价下周至少加息75个基点,基准利率峰值预期也抬升到了4.3%以上。与此同时,市场还出现了明年9月将开始降息的预期,使未来两年的基准利率预期变化路径变得更加陡峭。

不过,本次CPI超预期与6月时最大的不同在于,CPI下行拐点已经出现。若此后不再出现新的破坏全球供应链(如俄乌冲突)的黑天鹅事件,在紧缩的货币政策环境下,美国通胀同比增幅缓慢回落将是大概率事件。尤其是到下个季度,在去年Q4高通胀基数下,美国CPI进一步回落是可期的。

因此,我们认为,尽管美国通胀下拐后仍具黏性,但中期而言继续下行将是主要趋势,只是可能持续停留在4%-6%的高位,相当长一段时间内无法回到美联储2%的平均通胀目标。美联储期望的加息路径,应该是更为平缓的,即峰值比当前市场预期要低,但维持在峰值不降息的时间会比市场预期的要长。即便下周美联储如预期加息75个基点,今年底基准利率超过4%的概率并不大。

三、未来展望

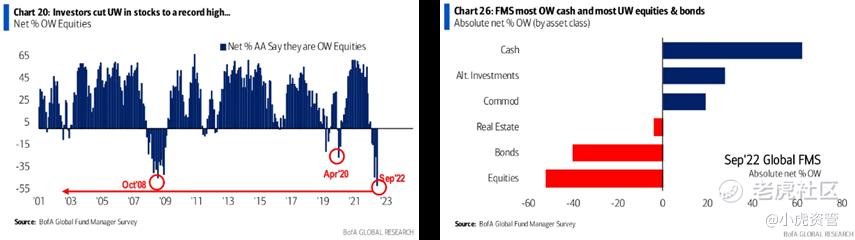

短期市场的波动,技术面因素驱动往往是主因。正如我们之前的报告所述,由机构再平衡以及CTA趋势交易带来的大规模卖盘,主导了八月末与九月初的下跌。不过,根据美国银行的全球基金经理调查,全球机构超配股票的水平已经创下了新世纪以来的新低,因此短期的好消息对全球股票市场的提振作用已经变得明显起来。

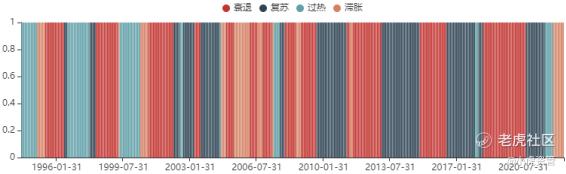

中长期来看,根据我们自己构建的经济周期模型,美国仍处于滞胀期,即通胀仍旧高企,导致美联储需以偏紧的货币政策应对,同时经济增长预期乏力。

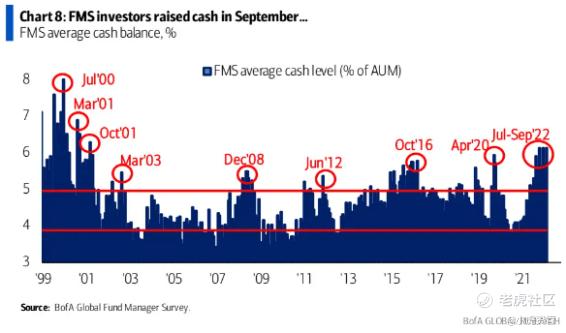

滞胀期中现金为王,这在美国银行的全球基金经理调查中体现得淋漓尽致。机构投资者们已经连续几个月持有平均持有现金的比例在6%以上,这也是2001年以来的最高水平。

展望下周的FOMC会议,我们认为美联储会在加息75个基点之余,点阵图显示今年底基准利率抬升到3.75%-4%,利率峰值提高到4%-4.25%,低于目前利率市场的定价。与此同时,美联储可能进一步下调经济增长预期,强调经济硬着陆的风险。

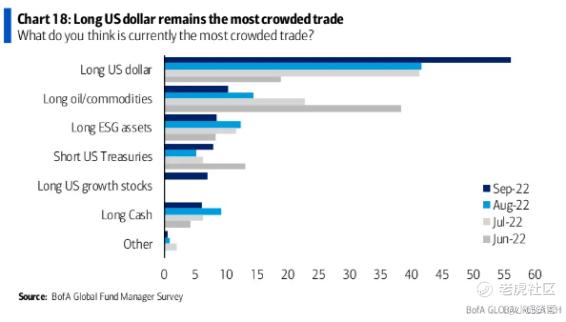

总体而言,我们认为短期来看,极致的紧缩预期下,机构仓位已经非常低的美股和美债,均具备大幅反弹的可能。而中长期来看,美国仍将维持紧缩的货币政策,但紧缩力度在超过中性基准利率后势必放缓,成为强弩之末。我们的经济周期模型会随着通胀的进一步下行,朝衰退期迈进,利好美债但利空美股。若该逻辑成立,则目前机构最拥挤的多美元交易,很可能即将面临反转,使包含港股在内新兴市场股票以及黄金等资产有望出现阶段性上涨机会。

配置建议:60%美国短期国债+25%美国长期国债+10%美股+5%大中华区股

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

新债王说铜金比领先国债利率,暗示十年国债利率要去2%[惊讶]