大行视角:3月FOMC会议全方位无死角点评

北京时间今天凌晨,全球交易员望眼欲穿的3月FOMC会议结果出炉。在讲大行的评论前,我们先罗列一下基本事实。

一、基本事实

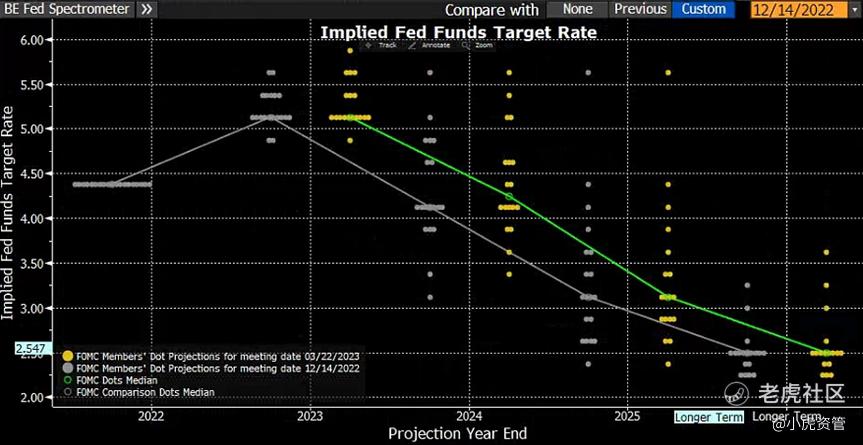

1. 美联储如市场预期加息25个基点,其基准利率预期(点阵图)相比去年12月FOMC要更偏鹰一些:2023年底基准利率预期中位数为5.1%,与12月FOMC持平;2024年底基准利率预期中位数为4.3%,高于12月FOMC的4.1%。

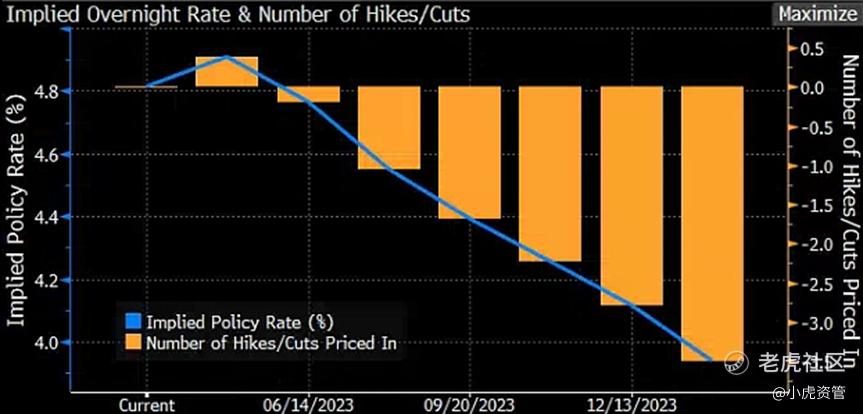

不过,市场显然并不认为美联储会这么鹰。不管是美联储利率期货还是OIS,均定价美联储在今年年底就会降息到4%左右。

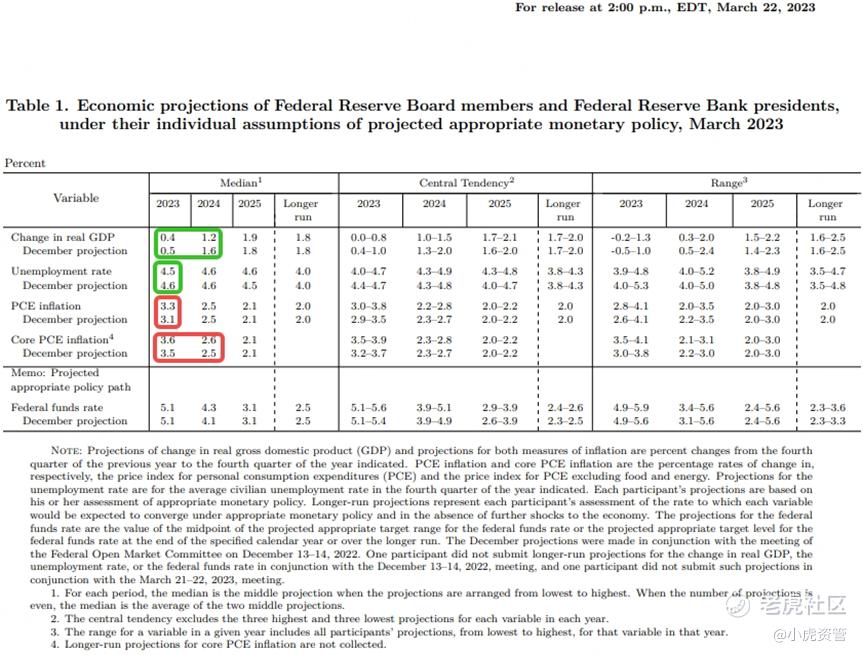

2. 在3月FOMC会议给出的经济预测(SEP)中,美联储上调了今年底的通胀预期,下调了GDP和失业率的预期

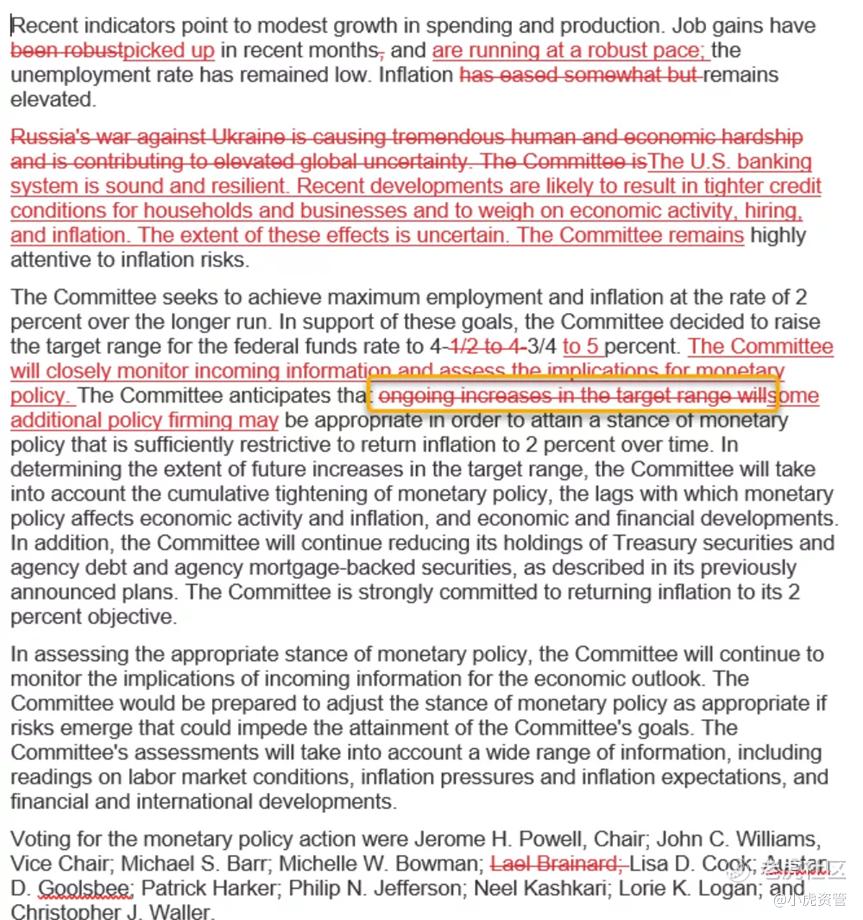

3. 3月FOMC的会后声明,相比12月FOMC的会后声明,主要改动包括:

a. 将就业市场增长的描述由"强劲"改为"有所加快且增速强劲";

b. 删去"通胀有所缓解",保留"通胀仍在高位";

c. 删除关于俄乌战争的描述;

d. 新增关于美国银行体系的描述,表示美国银行体系健全有弹性,但近期的事件会导致居民和企业信贷环境收紧,拖累经济活动,就业和通胀,其影响是不确定的,但美联储还是会高度关注通胀风险;

e. 删除“未来持续加息是适当的”,改为“一些额外的政策巩固可能是适当的”。这一点暗示了本次加息可能是本轮加息周期的最后一次,尽管美联储给出的点阵图中位数显示今年还有一次加息。

4. 鲍威尔在新闻发布会上的发言则包含以下要点:

a. 美联储与财政部和FDIC合作,成立了BTFP(Bank Term Funding Program)项目,保证了部分银行所急需的额外流动性能得到满足,以及储户的存款和银行系统的安全;

b. 美联储坚决致力于(Strongly Committed)使通胀回到2%的政策目标。近期的通胀数据显示通胀压力依旧高企,因此提高通胀预期;近期的就业市场数据则显示就业市场仍旧季度紧凑,劳动力需求远大于供给,但美联储认为就业市场会逐步实现供需平衡,缓解工资上行的压力,因此将今年底的失业率预测略微调低;

c. 美国经济增长自去年起已大幅放缓。尽管气候原因使消费数据在Q1有所抬升,但高利率环境一方面使得房地产市场低迷,另一方面也限制了企业固定投资的扩张。综合考虑下来,美联储下调今年和明年美国实际GDP增速预测值。

二、大行观点

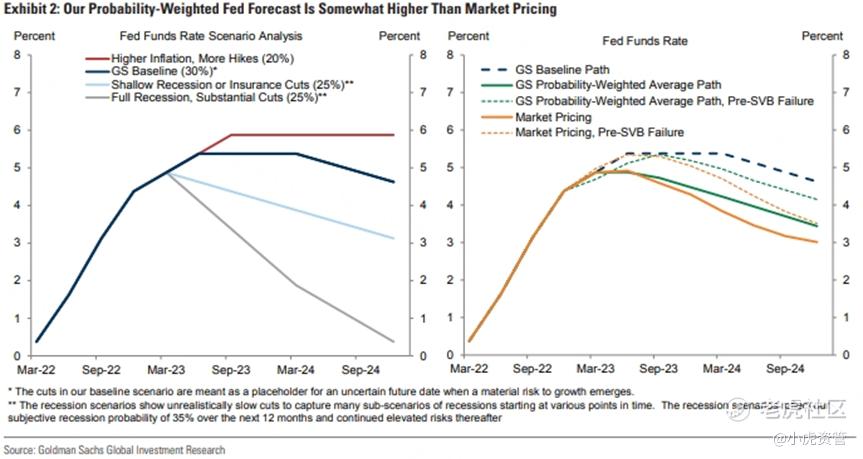

1. 高盛Jan Hatzius团队的报告《信贷收紧可以代替加息》认为:

a. 美联储加息25个基点,但给出了更弱的经济增长预期,以及更谨慎的基准利率路径预期。此外,鲍威尔在新闻发布会问答环节中指出,由银行暴雷事件引发的信贷收紧对经济活动的影响,可能替代一次或多次加息的作用;

b. 本次银行暴雷事件迫使中小银行收紧信贷,将对美国GDP增长造成0.25%-0.5%的拖累,效果相当于加息25-50个基点;

c. 尽管有中小银行信贷收紧的拖累,高盛的2023年基准经济预期强于美联储(GDP增长预期1.2%,失业率保持在目前的3.6%,美联储在五月和六月还会加息两次,使加息峰值达到5.25%-5.5%),原因在于: 目前大银行是否会收紧信贷,还不明朗;信贷标准在此前因衰退预期已经收紧;在劳动力市场有着超额需求的环境下,信贷收紧带来的乘数效应较低;中小银行信贷发放的主要对象商业地产,贷款需求已经大幅降低;

2. 富国银行(Wells Fargo)和法国农业信贷银行(Credit Agricole)的报告均认为,美联储FOMC会后声明中删除“未来持续加息是适当的”,改为“一些额外的政策巩固可能是适当的”,是鸽派的表现,暗示本轮加息周期即将结束。两家银行都认为美联储将在5月最后一次加息,但在今年内不会降息。法国兴业银行的报告更是认为美联储这次是鸽派加息,点阵图上显示的还剩一次加息是在银行暴雷事件的影响尚不明朗的当下,是高度不确定的。美联储本次加息是为了稳住通胀预期,因为在失业率没有明显上升前,通胀很可能只会下滑到3%-4%,达不到2%的目标。

3. 中金刘政宁团队的文章《加息临近重点,未来或是“滞胀”》指出,美联储认为年初以来强于预期的经济数据,与最近发生的银行暴雷风波大致“功过相抵”,因此既不需要加息太多,也没必要很快降息,最好观望一下。刘政宁团队认为,银行业风波是需求冲击,对经济增长和通胀都会产生抑制作用,但考虑到美国还面临许多供给约束,这会降低需求冲击对通胀的影响,最终结果更可能是“滞胀”格局。

4. 招商宏观张静静团队的文章《“预期陷阱”与“临门一脚”——3月FOMC点评》认为:

a. 当前欧美银行业风险大概率成为经济衰退的“临门一脚”,未现流动性危机是过去一周欧美央行进一步加息的前提。但加息必然令信用条件进一步收紧、经济更快迎来衰退。美股将延续最后一跌,“杀业绩”在所难免。

b. 维持年度展望的判断:美联储加息止于春季,Q2转鸽结束加息,年底降息

c. 人民币汇率或将重现升值,对人民币计价资产是个好消息。目前,国内经济“盲人摸象”阶段即将告一段落,美国银行业风险令联储Q2结束加息的概率大增、美元指数大概率将延续近期的疲弱走势。若4月人民币回归升值通道,人民币计价资产吸引力将再次显现,国内股债市场亦将迎来外资这类增量资金。

三、 我们的观点:

尽管当前美联储通过定向对出问题的银行提供流动性,暂时稳住了当前的银行系统性风险。但正如我们在市场复盘:银行暴雷潮裹挟美联储转向,谨慎抢跑中所说的,当前银行在资产端,面临在低利率时期作出的长期限投资与信贷资产的收益不足,而在负债端,则面临存款利率需跟随美联储基准利率上调的压力。美国银行全行业的存款流失,并不是在硅谷银行风险爆发后才发生的,而是已持续了半年,也不是个别银行的问题。即便美联储和财政部非更多的中小型银行的存款提供全额担保支持,或是定向信贷支持,也只是为他们暂时续命。美联储在没有降息之前,无法从根本上阻止存款流向潜在利息更高、同时风险类似的地方,比如现在的短期美国国债和货币基金市场。

不过,美联储本次加息周期虽然已是强弩之末,但仍需要作出鹰派指引,以便控制通胀预期,不使去年以来的努力前功尽弃。因此,鲍威尔在FOMC会后新闻发布会中回答“市场预期接下来的每次会议联储都会降息,这和您说的维持一段时间的高利率显然有冲突。市场错了吗?”这个问题时,是这样说的:

今天发布的SEP显示,大部分委员认为经济增长会相对缓慢,劳动力市场的供需重新平衡,通货膨胀逐渐下降。如果这些条件应验,参与者并不认为今年会降息。他们就是不这么认为(Participants don't see rate cuts this year. They just don't)。当然,经济发展是不确定的,政策会将实际发生的事情纳入考虑,而不是参照SEP行事。SEP并不是我们的基准假设。除此之外,我们会关注银行之间发生了什么,询问是否会有信贷条件的收紧。然后,我们将考虑信贷收紧等价于多少的加息幅度。为此,我们需要知道这种情况会持续多久,影响有多大。这些都非常不确定,我们只能走一步看一步(So we're just going to have to watch)。

——以上翻译摘自智堡Wisburg《2023年3月美联储FOMC议息会议笔记:短期鸽派,中期鹰派》,特别鸣谢 @智堡Mikko

综上所述,鲍威尔虽然嘴上不承认,但实际上已经放弃了“软着陆”。衰退与滞胀交易并驾齐驱, $10年美债主连 2306(ZNmain)$ 与$黄金主连 2304(GCmain)$ 齐飞,美元共 $区域银行指数ETF-SPDR KBW(KRE)$ 一色。我们认为,美联储会在通胀进一步下行到3%附近,同时经济领域中更多的地方受高利率影响而暴雷时,完成最终的转向。

@小虎消息 @小虎活动 @话题虎 @芝士虎 @DTSniper @霹雳倍倍22 @FlowingCash @夜流沙 @滨浦八虎

修改于 2023-03-23 21:35

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- DTSniper·2023-03-23精彩既然强弩之末,市场先high为敬,以后爆雷了再说[财迷]2举报

- Aureliano·2023-03-24精彩高盛 还有点脸吗?2举报

- ruan_7128·2023-03-24精彩加息后对美元指数的打击还是很大的。1举报

- 奥迪老司机·2023-03-23[想吃] [想吃] [想吃] [想吃] [想吃] [想吃]1举报

- leeward·2023-03-24这篇文章不错,转发给大家看看点赞举报

- 竺正明·2023-05-07888点赞举报

- 荆棘谷大龙虾·2023-03-26不错了点赞举报

- 尊姿·2023-03-25写得好点赞举报

- Lydia758·2023-03-25阅点赞举报

- 张庆梅·2023-03-25悦点赞举报

- 浅忆时光·2023-03-24OK点赞举报

- 夏境忆·2023-03-24黄金1举报

- 喵个猫·2023-03-24oo点赞举报

- 2ca1732f·2023-03-24已阅点赞举报

- Allen moft·2023-03-24f1举报

- 陆家嘴扒飞特·2023-03-24[得意]点赞举报

- Motheroftige·2023-03-24x点赞举报

- 樱桃草莓·2023-03-241点赞举报

- O丶I·2023-03-24。点赞举报