美丽田园暗盘大涨48%,开启2023年港股新股的绝美开局&我对港股新股市场反馈度、反馈期的一些思考

美丽田园周五暗盘,差不多20%开盘,随后一路上冲,收盘大涨了48%(辉立),富途暗盘更暴力些,开盘就冲50%了。尤其是国配倍数、暗盘成交额也不错,有一定的增量资金开始进场了。

赚钱效应也很爆炸,公开认购打到了回拨30%,一手中签率高达55%,辉立认购100餐(差不多认购20手)能中个4-5手——1手市值不小,9660港元,也就是中一手差不多能赚4500,打个100餐能赚2万多,按10倍孖展的本金算,盈利100%。如果打了乙组,乙头账面利润30万+。

有多少人赚钱了?美丽田园申请人数6671人,只有3000多人中签,其中2163人中了1手,还有大部分是多户的,那么目测实际只有1000多人赚钱;赚了大钱的,乙组大户有130人,还有少数多户甲组梭哈上了的辉立大佬。

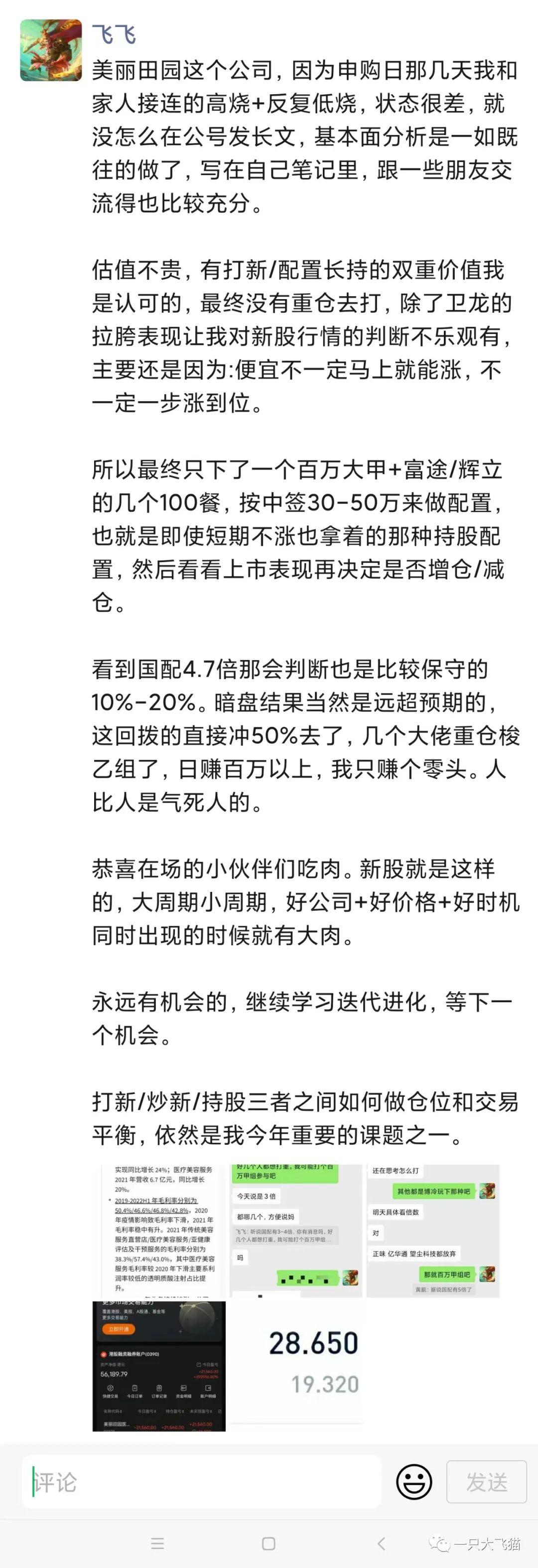

我只上了一个百万大甲+几户100餐(或者富途20-30手),勉强账面盈利过10万。

港股自11月回暖后,港新我认为一定程度也会稍微跟上节奏,但需要好公司+好价格+好时机,我重仓上的卫龙,折戟了,这次美丽田园还是怂了点。我的决策过程大致如下:

卫龙+美丽田园这波节奏错付,对我来说尚且有一些值得再总结、调整的地方,比如打新/新股持股的仓位均衡、要不要&如何把握重仓甚至梭哈的时机等等,但今天我想先谈谈在经历2018-2022年5年港股新股市场牛熊后,关于新股市场反馈度的一点思考。

纵观百年资本市场,以及刚刚经历的牛熊转换+2年熊市,很多人心有余悸,这个市场上价值10元的东西跌到2元,然后再花一段时间爬回10元是常有的事。

港股市场上有太多便宜到令人发指又迟迟没有均值回归的公司,同时也有高估得离谱却也跌不下来的。

这都是一种正反馈的延迟感,需要做时间的朋友。然而时间通常也是我们的敌人。

投资就是买价值10元但标价5元、2元(价值股);或者现在价值/价格10元但3年后值20元的东西(成长股),我想大部分人都能差不多接受这样的观点。

但港股打新,其实在2023年的今天我已经不认为它是一种套利,由于新股的波动太大、融资打新的杠杆诱惑、暗盘炒新这样后来大部分打新人都要进坑的暴富诱惑,它更是投资+投机+套利兼备的三不像产品。

其实这也衍生出了打新套利(中签暗盘首日即走)、打新持股(中签即持有长线投资)、炒新/捞绿鞋(短炒投机)这几种复合多元策略,后来大部分资深韭菜都是多元策略玩家了,我印象中只有极少数能坚持多年只打新不持股不炒新而且赚了大钱的人。

从底层概率来看,多元策略玩家在经历一轮或多轮牛熊后,跟股市1赚2平7亏的结局可能是差不多的,即使有打新套利作为一定的利润垫,大部分人也还是守不住的。原因很多,不展开讨论。

那么港股打新如果从打新中签—暗盘首日即走这个非投资非套利的品种,它跟普通的投资、套利区别在哪里?

我一直想不到好的词来描述,姑且用反馈度来大致解释下。

我们知道,投资不管是买价值股、成长股,除非你刚好买到主升浪,否则大部分的情况你是要等的,等均值回归、等公司成长,1年、3年。因为时间的不确定性、持股容错性,我们往往需要买个组合、调仓换股,还要经历牛熊。投资的反馈期是不确定的,300买的腾讯可以跌到200,又可以2个月翻倍。

但是新股,全世界的新股,反馈期都是很短的,从申购—上市,就几天,港股新股通常是7-14天,新股上市通常也是这家公司生命周期里的高光时刻之一,优质的龙头公司又有更高的关注度,券商推介、媒体报道、打新/投资者等着买卖。

A股的新股,反馈度最强,尤其是非注册制的主板,无脑打新,上市即数板,不论价值。

港、美股市场的新股,是注册制,定价随行就市,但市场是多变的;而港股本身流动性不如美、A,估值/比价效应又相对弱了很多。

所以港股打新,反馈期短(7-14天),反馈度呈现一定的牛熊特征。

判断新股首日的反馈度是否到位了很难,但纵观这几年的新股项目,大致也是有一些特点的:

1、小市值不谈价值,只看首日是否有正反馈。3年前还有2-3亿的创业板新股,盘小好炒,胜率非常高,新规后已经差不多绝迹了,现在是5亿市值起步,这里面的大部分新股都是谈不上什么价值的,上市后只会逐渐丧失流动性,一天成交额甚至只有0,你买不了也卖不了。

没有买卖的市场,谈什么价值呢?这些公司目前来说就只有看首日是否有反馈,无论涨跌都是撤退。至少主流策略是这样的。

2、主线、主流的中大市值品种才谈价值、谈比价、谈反馈度。这些公司通常有不错的主营业务、在行业中有一席之地,是港股新股中最有价值的池子。

又因为除了少数如农夫山泉这样的不太需要募资、只谋求一个上市公司位置的超级龙头,大部分公司ipo是来募资的,募资则是为了成长扩张的(少数为了还债),招兵买马投研发、扩店、扩生产线等等。

所以新股实际上又是成长股的超级集中营,这也给久期不同、风险偏好不同的各类资金提供了不一样的机会,从而在新股涨幅上会有不一样的反馈度判断:

以2020年1月15日上市的九毛九为例(没办法,这个我太熟),九毛九88亿市值上市,因为当年九毛九餐厅还是营收主力,利润不高,对应前一年静态PE高达100多倍。但九毛九的募资用途是扩张当时最火的第二曲线产品太二餐厅—3年300多家,体量翻5-6倍。

对于打新套利者,50%的首日涨幅反馈度是足够的,对于成长股投资者,如果看1-3年,即使涨了50%也是便宜的,是值得继续买入/持有的。

所以首日不是互道SB,而是大家因为不同的风险偏好和预期回报率做出了不同的交易决策。成长股投资者冒的风险甚至更大一些,因为市场、公司成长是由极大不确定性的,而打新中签卖出的盈利是确定的。

实际上,九毛九上市前后,新冠已经逐渐爆发,九毛九上市7天后,武汉正式封城,后来就是股市大跌、美股熔断,九毛九最低跌到了7元多,距离发行价仅10%多点的涨幅——再后来,是大放水、牛熊转换,九毛九从低位涨了4-5倍又腰斩,但没有破发过,2022年的低点相对于发行价也有80%涨幅,现在300亿市值,相对发行时88亿依然是3倍多。

从公司经营角度看,即使经历3年疫情,它的太二店铺扩张计划非常成功,又孵化了怂火锅、烤鱼店。当然最重要的,市场给予的反馈一直非常正面,没有说只给个20-30PE,哪怕是快过气的海底捞绝对/相对估值也不低——这是当初投资九毛九的重要估值参考。

市场是有历史记忆、且相互影响的,海底捞、九毛九珠玉在前,加上新股的火爆,后来的新兴消费公司如泡泡玛特、奈雪的茶、海伦司,首日的反馈度就远高于九毛九了,甚至直接透支3年成长,那么结局其实也早就注定了——成长股投资者不愿意买,打新的赚不赚钱首日有纪律是要走的(不走的后来套牢了)。

事后看,可以用新股牛熊来大致总结,深处其中,情绪溢价是当时所有人都无法回避的——毕竟如果说估值合理,那么43倍PE上市的农夫山泉很难说有什么投资价值,但它暗盘依然涨了100%。

所以新股的反馈度判断又不直接等同于价值判断,全世界资本市场,在大部分时候都有炒新的历史惯性(为什么?因为新、故事多、上市筹码相对较少、又没有历史套牢盘),其中的主线板块医药、消费、TMT,则是牛股集中营,也是最能获得市场正反馈度的地方。行业属性非常重要。

只要不是单边下跌的熊市、极端的宏观环境,新股背后的那家公司,它都一定程度代表了这个国家、社会当时的新兴商业成长力量,诸如2019-2020年扎堆上市的创新药、新兴消费、科技互联网公司。

没有大量新股上市的市场是可悲的,这代表社会经济活动没有太多增量,只能存量搏杀,这样的国家与社会通常要么极好(仅靠资源、技术垄断就可以暴富)、要么极差(战争、通胀)。

所以这就是为什么,大家眼中的垃圾港股,与美股、A股一起常年都是全球募资额前三的原因。没有国家的强盛,一切都是0。

当前的港股新股市场,可能也回到了充满希望的关键时点,不少排队上市的公司,它们一定程度上代表了大中华地区在3年疫情后万物复苏的希望、是国家与社会经济活力的体现之一。

又因为市场的初步觉醒,新股的估值和上市反馈度尚未如当年牛市那样打到极致透支,无论对于打新人、成长股投资者、综合策略玩家,可能都是极佳的布局期。

写了很多,一句话总结其实就是:行情好了,好的新股可以涨了,炒新/投资都有机会,好好挖掘吧。

现在需要思考的是,我们做好准备了吗?这几年对公司、市场,对自己的认知提高了吗?我们如何从中聪明的承担风险,选取符合自己策略赚到合理收益甚至超额收益?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 红杉树森林·2023-01-16我已经准备好了,年后大干一场,加油吧打工人。点赞举报

- 吉姆罗杰斯头号粉丝·2023-01-16行情好了,投资机会来了。点赞举报

- 凯奇旗开得胜·2023-01-16行情快快好起来吧,急需回血过年。点赞举报

- 快到碗里来pjm·2023-01-16卫龙的话我一开始就不是很看好。点赞举报

- 我是表好胚·2023-01-16A股只要好起来,相应的美股也会好的。点赞举报