2025 年中概股估值洼地:元保 PE 仅 5.29倍,现金覆盖 57% 市值!

美股打新的伙伴,相信经常经常会遇到这种现象

首日开盘暴涨,但后面情绪回落,高开低走

这里高开低走,就提供了比较好的介入机会

比如当时的霸王茶姬 $霸王茶姬(CHA)$ ,首日最高涨接近50%,随后就开始低走

但霸王的基本面和估值双重因素,决定了霸王存在很多机会

聪明的投资者,已经在霸王上开始赚钱了

保险科技赛道近期迎来第二支中概股元保 $元保(YB)$ ,其在首日交易中复制了霸王式行情:

开盘暴涨93%,收盘涨幅缩窄至6.4%。此时核心矛盾浮出水面:短期波动能否作为判断公司长期价值的依据?

这是家纯线上的互联网保险分销商,用AI卖保险做理赔,是近几年少见的潜力股,理由如下:

这个公司是AI赛道领袖,持续盈利(11季度了),现金流健康(快30亿现金储备),收入增长高(去年60%+,今年30%+),估值极低(4-5xP/E ),人效还很高

今天文章就来深度聊聊

本文旨在基于其公开财务数据(特别是2025年第一季度报告)和行业可比信息,分析其运营表现、技术投入、财务健康度以及当前市场估值情况。

一、财务表现:持续盈利与强劲增长

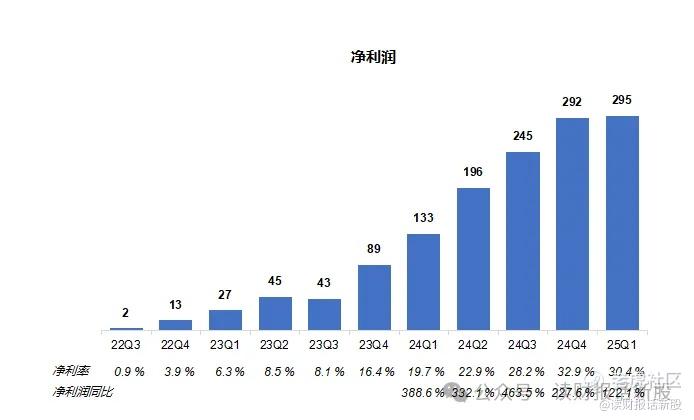

元保2025年第一季度的财务数据展现了显著的成长性和盈利能力:

收入高速增长: 总收入为9.7亿元人民币,同比增长43.8%。这一增速显著高于行业普遍认为表现良好的基准线(约20%)。

盈利能力大幅提升: 净利润达2.95亿元人民币,同比增长122.1%。利润增速远超收入增速,表明其运营效率提升、规模效应显现或成本结构优化效果显著。

盈利持续性验证:截至2025年3月31日,元保已连续11个季度实现盈利,证明了其商业模式的可持续性和穿越市场波动的能力。

人效提升显著:

利润的爆发式增长(+122.1%)远超收入的增速(+43.8%),这一现象的核心驱动因素之一是运营效率的提升,特别是人效(人均产出贡献)的显著优化,从数据可以推测其单位员工(或单位人力成本)创造的收入和利润实现了大幅跃升。

这反映了公司在流程自动化、AI工具辅助决策和资源配置优化方面取得了实质性进展,技术赋能有效放大了人力资源的价值。

二、财务状况:稳健的现金储备

元保的资产负债表显示出较强的稳健性:

充裕的现金储备:财报显示,公司持有约4亿美元的现金及现金等价物。

当前估值水平:基于公开市场信息估算,公司当前整体估值约为7亿美元。

现金与估值对比:一个值得注意的情况是,其持有的现金储备覆盖了当前估值的57%以上。

这意味着市场对其核心业务和未来增长前景的估值实际低于其账面现金价值。

考虑到公司当前强劲的盈利趋势,如果保持现有增长和分红策略,其现金储备规模有望在未来几年内持续增长,现金与估值的对比关系可能进一步变化。

三、技术驱动:AI在保险核心环节的应用

保险AI概念很火,很多公司都在做,看看元保的AI成色

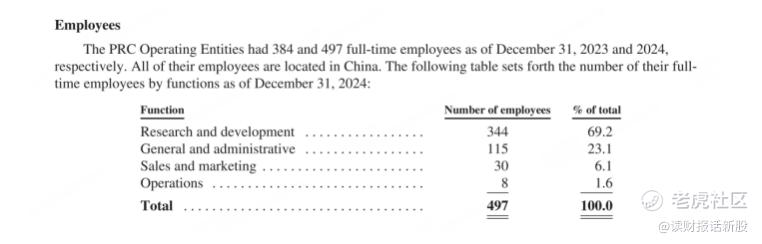

①人员结构:

不到500名员工,研发人员占比接近70%,AI人员占比超过10%,这样的比例在科技公司中是非常高的,可以看出公司在研发和创新方面投入了大量资源。

②模型迭代:

做AI的,模型是最核心的基础,是连接数据与应用的关键桥梁,把AI系统比作一辆汽车,数据是燃料(汽油),模型就是发动机。

元保模型库有超过4,700个模型和5,100个特征,较上年同期分别新增600个模型和1,000个特征,年增15%模型+20%特征,说明技术迭代与场景覆盖能力行业领先。

③实际效果:

对于普通消费者来说,AI最明显的感知就是推荐精准,理赔快,公开信息看,

推荐精准:挖掘到用户的真需求,个性化推荐,电商领域很普遍,保险领域有点难,从转化、成本、人效等数据综合分析,元保这方面做的不错,

理赔快:单张医疗单据信息采集时间低至 0.2 秒,线上一次性审核通过率97%,理赔最快秒级到账

四、估值分析:超低估值

目前市场给予元保的估值相对保守:

元保的市盈率(PE): 根据当前股价和盈利水平计算,其PETTM仅为5.29倍

①同业可比公司参考:

以水滴公司 $水滴(WDH)$ (另一家知名保险科技平台)为例,其2024年PE约为10倍,2025年预期PE约为12倍(数据来源于市场普遍预期)。

②其他中概对比

拼多多 $拼多多(PDD)$ 其2024年PE约为10倍,2025年预期PE约为13倍(数据来源于市场普遍预期)。

若元保的估值达到水滴2024年预期的10倍PE水平(这低于水滴2025年预期且并非行业最高值),基于其盈利表现,则元保的合理价位为35美元每股

其股价存在理论上的上行空间。这突显了当前估值与同业相比存在的差距。

即使不考虑增长溢价,仅从行业平均估值角度(普遍高于5-6倍)看,元保也存在一定的估值修复可能。

当然,估值差异也反映了市场对不同公司增长前景、盈利稳定性、市场份额、技术壁垒等因素的不同判断。

五、业绩确定性分析(市场空间和风险)

元保的未来发展机遇与挑战并存:

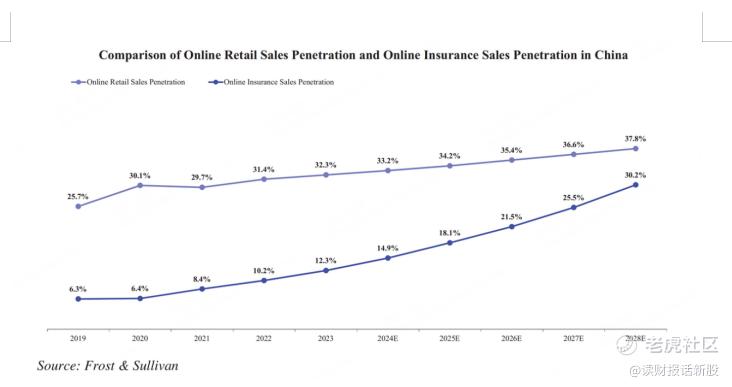

①市场潜力:

据沙利文最新报告显示,中国互联网保险渗透率(12.3%)尚不足线上零售服务(32.3%)的四成

伴随中国消费者对于互联网保险消费接受度的提升,预计到2028年互联网保险在中国的渗透率将达到30.2%,未来五年互联网保险有望突破万亿元大关。

②增长驱动力:

持续提升人效将是维持高盈利能力的关键。

深化AI应用、拓展产品矩阵、提升客户生命周期价值、探索新的市场或合作模式是潜在的持续增长点。

能否在规模扩张的同时,通过技术手段(如更先进的AI模型)进一步优化获客成本、服务成本和风险管理成本,从而持续提升人效指标,是观察其长期竞争力的重要维度。

③股东回报潜力(可能会分红):

充足的现金储备和持续的盈利,为公司未来实施分红或股票回购以回馈股东提供了财务上的可能性。

④风险考量:

行业竞争持续加剧、监管政策变化、技术投入的长期回报不确定性、宏观经济波动影响消费者保险需求、以及资本市场整体情绪等,都是需要关注的风险因素。

人效提升的可持续性也面临挑战,例如技术迭代的成本、AI应用瓶颈、或人力结构优化的边际效益递减等。

六、总结

元保作为保险科技领域的潜力股,展现出强劲的业绩增速韧性。

其当前PE估值不足5倍,显著低于同业(水滴10-12倍)和其他中概,而4亿美元现金储备覆盖57%市值,形成安全垫优势,叠加连续11季度盈利的财务基础,凸显性价比。

估值向行业均值修复空间可观,元保正处在击球区中。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

抄底的机会来了$元保(YB)$ [开心] [开心]