【月入一万美元的期权实战策略】找到你的金箍棒(3月篇)

这是大回调的一个月,非常的揪心也收获了很多前段牛市时候看不到的东西。在这次大回调中我的应对方法在前一篇文章《【暴跌启示录】裸卖看跌期权策略的危机应对特别篇》有详细的叙述,这里就不重复了。

去年12月开始这个系列文章的时候,正是大牛行情,我的自我感觉甚是良好,误把运气当成实力,觉得标题中不加上”稳定“二字不足以显现这个策略的高明,这个月的亏损狠狠地把我打脸了,在这里我深深自我反省了一下,从这一篇开始,我把”稳定“二字从标题中去除掉,因为那已经证明是不可能的。但是站在现在向前看,实现一年内平均”月入一万美元“的目标还是很有把握的,因此我仍将信心满满地继续我的这个系列文章,还是每月一更。

三月份亏损3,689美元,2021年全年盈利24,759美元,年化回报33%

此期权策略全年的盈利统计如下

年化回报率 = $24,759盈利 / 30万本金 / 3个月 x 12 个月 = 33%

三月份的交易记录如下

趁着这一波的回调我也大着胆子一口气差不多把今年的期权建仓都做好了。

期权策略概述

策略名称:裸卖深度看跌期权(Deep OTM Put Selling)

账户本金: 30万美元

标的正股:必须抱有信仰,如特斯拉、英伟达、微软、苹果等。

行权价: 对于特斯拉,选择当前股价减去20%以上的行权价,其他股票选减去10%以上的行权价。

行权日期:2-12个月

建仓规律:每个正股每个月最多卖出一到两次。遇到大的跌幅卖出较远期(4-8个月)的期权,横盘整理时卖出较短期(2-3个月)的期权,大涨的时候卧倒不动。

简单地说,这个策略就是选好标的以后,卖出(注意!是卖sell不是买buy)一个长期得深度虚值的看跌期权,然后耐心等待期权的价值归零,从而赚取权利金。

保证金如何计算

这是一个很多虎友问到的问题,感谢@小小鲨鱼 的努力查找,老虎证券裸卖期权的保证金公式终于找到了!我也做了验证,在这里分享给各位虎友:

1)裸卖价外期权保证金计算公式:

保证金 = 权利金 + (0.25 x 现时股价 - 0.75 x (现时股价 - 行权价)) x 100

2)裸卖价内期权保证金计算公式:

保证金 = 权利金 + 25% x 行权价 x 100

这样你在计划的时候就能计算好保证金。

趁手的金箍棒找到一根就够了

刚刚上手期权的时候,感觉自己是进入了另一个广阔的世界,就好像刘姥姥进了大观园,如果说股票是一把锤子的话,期权就是一个装满了锤子、手锯、螺丝刀、改锥、老虎钳等一大堆的工具箱,拿出不同的两个或者几个工具能创造出不同目的不同使用方式的组合,这些组合的变化可以如同万花筒一般让人眼花缭乱。

经过一段时间的学习和实操以后,我也慢慢明白股市没有包赢的策略,林林总总的期权组合其实大部分都不适合于像我这样的一般散户,因为我们往往低估了当中的复杂程度。就像孙悟空,他不需要一大堆的青龙偃月刀、丈八蛇矛、方天画戟或者流星锤射天弓,只有一根能缩放自如,用得趁手的金箍棒就可以大闹天宫了。特别对于非专业炒股的人来说,一大堆的期权策略的确用途非常广泛,也非常的灵活,但是要将其熟练掌握并且用于实战对绝大多数人来说并不现实,也没有必要。因此我觉得对于像我这样的普通散户来说,熟练掌握一两种期权策略就足够了,金箍棒使得趁手的话,一根就够了。

下面我就把裸卖期权和其他的策略做一些比较:

裸卖看跌 vs 持有正股

有虎友曾经留言说,如果2020年我持有特斯拉的正股而不是裸卖看跌的话,收益会多好多倍了。我回复说,的确如此,但是没有人会预见到特斯拉2020年能涨7倍啊,2020年持有正股的收益的确比裸卖看跌高很多,可是这是10年不遇的单边大牛行情,不是每年都会如此啊,如果看2019年的行情,或者2021年前3个月的话,裸卖看跌的收益是比持有正股高得多的,具体数字可以参考我每个月的盈利统计。

持有正股的好处是风险较少,不需要保证金,在大跌行情下,只要你对正股有信念,继续持有就是了。而裸卖看跌的话,如果资金不够接盘的话,会造成很大的实际亏损。事实上我也持有特斯拉的正股。

裸卖看跌还有一个特别的应用场景:比如你有一笔房屋贷款要6个月后要还,放在银行或者理财你嫌太低,如果买正股,谁也说不准6个月后的股价,很有可能你被迫择时卖出,如果是浮亏割肉你不舍得,如果是浮赢一点你觉得会卖飞,反正就是不甘心。患得患失之间很可能就会犯错。

在这种情况下,裸卖期权是个不错的选择,这笔资金可以作为保证金放着,因为收益是固定的,资金回笼的时间也是确定的。只要不是极端的大跌行情,收益的确定性很高,而且收益率肯定比放在银行吃利息高很多。

裸卖看跌 vs 买Call

买Call是看涨,卖Put就是不看跌,两者都是看好这个正股,只是看好的程度不同。

打个比喻,世界杯足球赛上阿根廷对喀麦隆,大家都看好阿根廷。卖出看跌是看好阿根廷不会输球,就是说即使打平或者阿根廷胜你都会赢钱;而买Call就是看好阿根廷赢两个球或以上,阿根廷或输或平或只赢一个球,你都会输钱。梅西发挥正常的话,阿根廷赢两个球是可以预期的。但是如果梅西那天突然脚软了呢?又或者米拉大叔突然附体哪个喀麦隆前锋身上呢?当然,买阿根廷赢的赔率是比买阿根廷不输球的要高很多。

卖Put和买Call最大的差别有两个:1)卖Put需要保证金而买Call不需要;2)买call盈利的难度要远大于卖Put。

裸卖看跌是需要缴纳保证金的,对于资金少的散户不是很友好,如果股价下跌,保证金会上升的,特别是跌破行权价有,需要保证金会大幅上升。裸卖看跌期权成交以后收益是固定的,相对较少,但一般上盈利的概率比较大。对于裸卖看跌者来说,时间是朋友,如果保证金足够,所需要做的只是等待时间价值归零的那一天。

买Call不需要缴纳保险金,对于资金少的散户相对友好,收益不固定,盈利的概率比较小。需要注意的是对于买Call者来说,时间是敌人,因此每天都会有时间价值的耗损,买入和卖出的时机都需要选择,如果买得早了,股价还在下行,即使回到原来价位也损失了时间价值;另外,如果买Call的时候波动率很高,之后波动率下降了,那么即使股价的方向押对了也还是亏损的;到了卖出的时候也是需要做判断趋势,随着行情变化和行权日期的临近,波动率的变化会陡增的,平仓时机的选择对盈利有非常大的影响。理论上,买Call以后最大的盈利点可能出现在在到期日期的任何一个时间点上,因此对于买Call者而言,需要消耗的注意力比卖Put者多一个数量级的。

因此我说买Call潜在盈利可能高于裸卖看跌,而取得盈利的难度却要大得多,而新手往往忽略了这一点。

裸卖看跌 vs 垂直价差组合

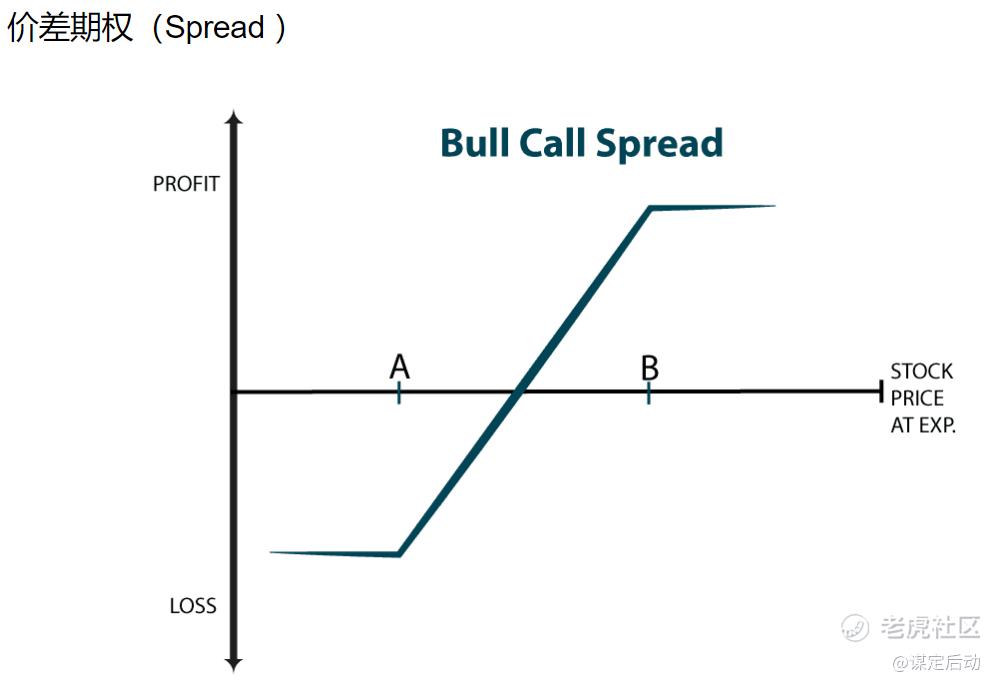

垂直价差组合其实是裸卖看跌的升级版,在卖出看跌期权以后,与此同时买入一个行权价更低的PUT,这样可以规避标的价格继续下跌的风险,此时形成的组合为牛市价差(bull put spread)。买put是看跌,卖put是看涨,一个看跌一个看涨,说白了就是锁定超出的收益部分,来弥补亏损部分。

与此类似的是bull call spread,这个理解起来也很简单,如果波动率很高我们卖put,波动率过低那么我们买call,这个策略是买一个call的同时再卖出一个call,理论上盈亏图跟bull put spread的是一样的。这里我就不展开详述了。

垂直价差组合的好处是,如果市场偏离预期大幅下行,能把损失局限在一个预定的范围内。坏处是收益也相应的少了,因为你需要额外的成本去买入另外一条腿的Put。老虎APP上不支持bull put/call spread 期权组合,所以你需要自己手工配置,分别买入卖出,而且保证金和裸卖看跌是一样的。

先抛开盈亏比,我觉得这个策略对于一般散户来说太过复杂了,两条腿的期权配置需要在差不多同时进行,如果碰巧成交量不大,一条腿的期权成交了,另外一条腿没有成交那应该怎么处理?又或者股价快速波动时,是否择时分别平仓?一个平了另一个没有平又如何?所有这些不是书上几条公式几个简单的图表能够全部覆盖的,都需要实践试错来掌握的。一句话,对于一般散户来说,这个策略让你犯错的机会太多了。

裸卖看跌 vs 末日期权

末日期权一般就指很快要到期的期权,比如在一周以内。好处是如果判断对方向,收益非常大。缺点是,如果判断错方向,没有什么卖出的机会,基本会亏大部分甚至很快亏光。

我强烈不建议做这种交易,因为股价短期的涨跌是无法预测的,和你对这个正股的分析或者信念无关,这种交易基本和赌博差不多。

之前的系列文章

免责声明

给各位看官一个郑重的友情提醒,如果你是期权小白的话,请先学习期权相关的知识,没有相应的知识而贸然操作的话,你亏损的可能性接近于100%。期权的操作思路和需要的知识储备和股票相比有非常大的差别,期权本质上是加了杠杆的股票,因此盈亏幅度比股票放大了很多,请大家务必经过一段时间的学习理解了以后才操作。

本文不构成投资建议,本人不对由此产生的任何经济损失负责。

勿忘初心

我们投资的目的是让我们的生活变得更好,有更多的时间陪伴家人或者做自己喜欢的事情,而不是相反。

本人爱好航拍,这里分享一张我拍摄的作品。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

保证金计算公式,赞