小米2023年Q3季报解读—手机复苏,电动车也来了

刚刚 $小米集团-W(01810)$ 公布了2023年Q3财报,整体看,财报数据还是超市场预期,延续了Q2良好的表现。其中Q3营收708.9亿元,同比增长0.6%,时隔6个季度后终于恢复增长,超市场预期的704.64亿元,经调整后的净利润59.9亿元,同比增长182.9%,远超市场预期的46.5亿元。整体毛利率创新高,达到22.7%。

下面直接先说下我个人看法:

1.财报数据仍然超市场预期,尤其是经调整净利润59.9亿元人民币,同比增长182.9%,智能电动汽车等创新业务费用17亿,加回这17亿达到了76.9亿元,达到历史新高,也就是小米利润率得到了极大提升,而且造车对小米的财务拖累远比大家想象要低很多,小米一直在追求极致性价比,在控制成本费用方面一直做得不错,明年电动车开始量产销售,成本费用控制将会显得尤其重要。

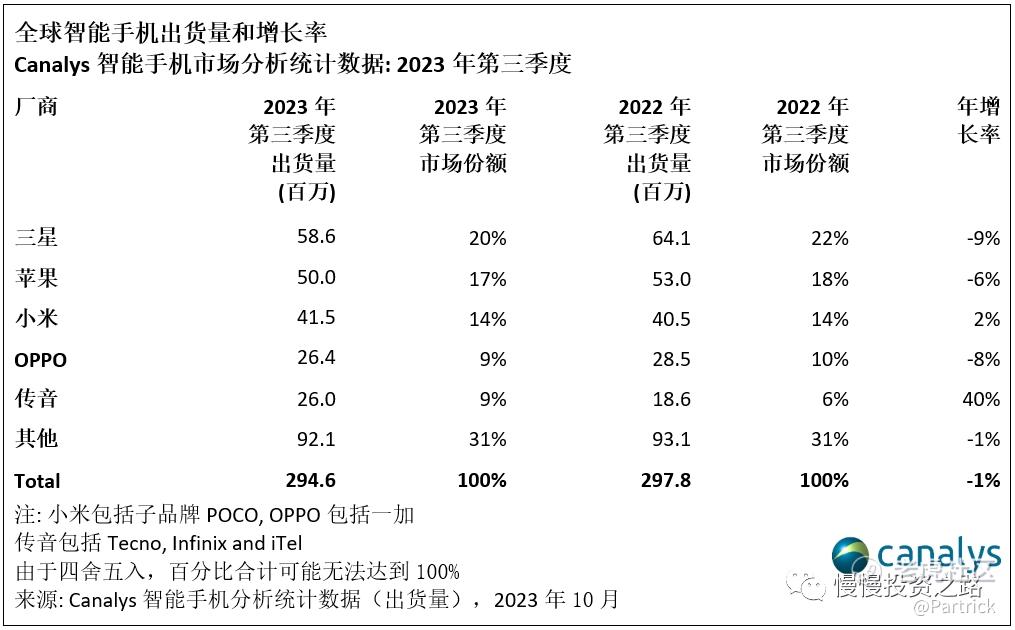

2.分业务来看,手机业务表现亮眼,是全球5大厂家里面唯一同比增长的企业,更重要的四季度发布的小米14,在iPhone15发布,以及华为手机突破5G封锁下,依旧取得了非常亮眼的成绩,首销是同期小米13的6倍。再加上手机毛利率的提升,小米手机率先实现了反转,有点超预期。小米14的成功,有望提升小米在国内的市占率,同时手机的成功,也是为明年小米汽车打下基础。

3.从Q2开始,小米毛利率大幅提升,本季度毛利率依旧炸裂,整体毛利率达到历史新高22.7%,其中手机毛利率大幅提升到16.6%,IOT毛利率17.8%,互联网毛利率74.4%,毛利率的提升以及费用的控制,所以小米营收虽然没啥增长,但是净利润能大幅提升。

4.本季度手机和互联网表现都不错,但是未来的希望依然还是小米汽车,手机市场空间有限,即使做到全球第一也不会有特别大的进步,但是电动车的空间更大,小米在电动车的表现如何,需要明年才能看到,但是就目前而言,进度还是超预期,车已经开始小批量生产,车型也已经揭开面纱,已经在市场上抢占了不少流量,包括最近小米股价涨幅不错的原因之一,个人觉得就是因为电动车相关进展超出市场预期,另外一个因素是小米手机超预期的表现。明年小米手机和小米汽车,将决定小米明年能达到什么样的高度。

一、整体财务数据:连续6个季度后,营收首次恢复增长

1.营收:小米Q3营收708.9 .5亿元人民币,同比下滑0.6%,环比提升5.3%,为连续6个季度同比下滑后,首次恢复增长。明年随着电动车的销售收入,预计营收会有大幅增长,但对于的毛利率可能会下滑。

其中手机业务收入416.5 亿元,同比减少2%,占总收入58.7%;

AIOT业务收入206.5亿元,同比增长8.5%,占总收入占比29.2%,连续2个季度同比增长;

互联网业务81.7 亿元,创历史新高,同比增长15.6%,占总收入占比11.5%,连续2个季度同比增长。

2.经调整后的净利润:经调整后净利润为59.90 亿元,同比提升182.9%,环比提升16.5%,如果加回电动车的17亿费用,净利润就是76.9亿元,创历史新高。

3.毛利率:Q3小米整体毛利率为22.7%,较2022年2季度的16.6%提升了6.1%,创历史新高。成本588亿元,同比减少了6.98%,连续2个季度小米的毛利率改善非常明显。

整体财务数据如下:

二、电动车业务:神秘的面纱已揭晓

财报对电动车没怎么说,但这块确实是小米未来的希望。不过最近小米汽车的热度已经非常高了,据工信部公布的小米汽车申报车型信息,小米首款电动车一共有SU7和SU7 Max两款车型以及SU7、SU7 Pro、SU7 Max 三款尾标,为纯电动轿车。外观上面,小米汽车对标的是百万豪车保时捷Taycan,设计更加年轻化,定位思路清晰。此外,最近发布的小米澎湃OS也会是小米汽车发展的一大优势,目前小米的生态是全球第一,小米手机是全球前三,小米汽车未来将会加入到小米的生态系统中,打造出“人车家全生态”的融合。

最近小米汽车消息越来越多,小米汽车的神秘面纱基本已经被揭开,明年就是要看卖得如何了。个人对小米汽车还是持有客观态度:

1.明年小米出车时间还不晚,主要是目前电动车市场除了比亚迪,理想,特斯拉已经胜出外,其余都还没有,小米的入局会在剩余队伍中抢门票,还是有一定机会;

2.小米手机的成功,小米的品牌,以及雷军本人,都是在给小米汽车的背书,仅国内MIUI月活就有1.52亿,拥有5件及以上小米IOT设备的用户数是1370万,这里面会有相当一部分是小米汽车的潜在买家。

3.小米在手机上就有后来居上的实战经验,小米的效率是一些新势力车企不具备的。电动车卖到后面,产品力是一方面,但是成本,供应链,交付等等也都很重要,这些对小米来说是优势,前辈们走过太多的弯路,小米可以少走很多。当然产品力永远是第一要素,这个还需要多多观察。

三、手机业务经营情况:手机开始复苏

手机业务其实差不多是明牌,Q3的销量之前就有数据。Q3全球市场来看,小米出货量4150万台,市占率依旧排名第三,但已经是TOP里面唯一实现正增长的手机厂家。但由于ASP的下降,本季度手机业务收入416.5亿元,同比减少2%,环比提升13.8%。

Q3全球手机市场情况如下图:

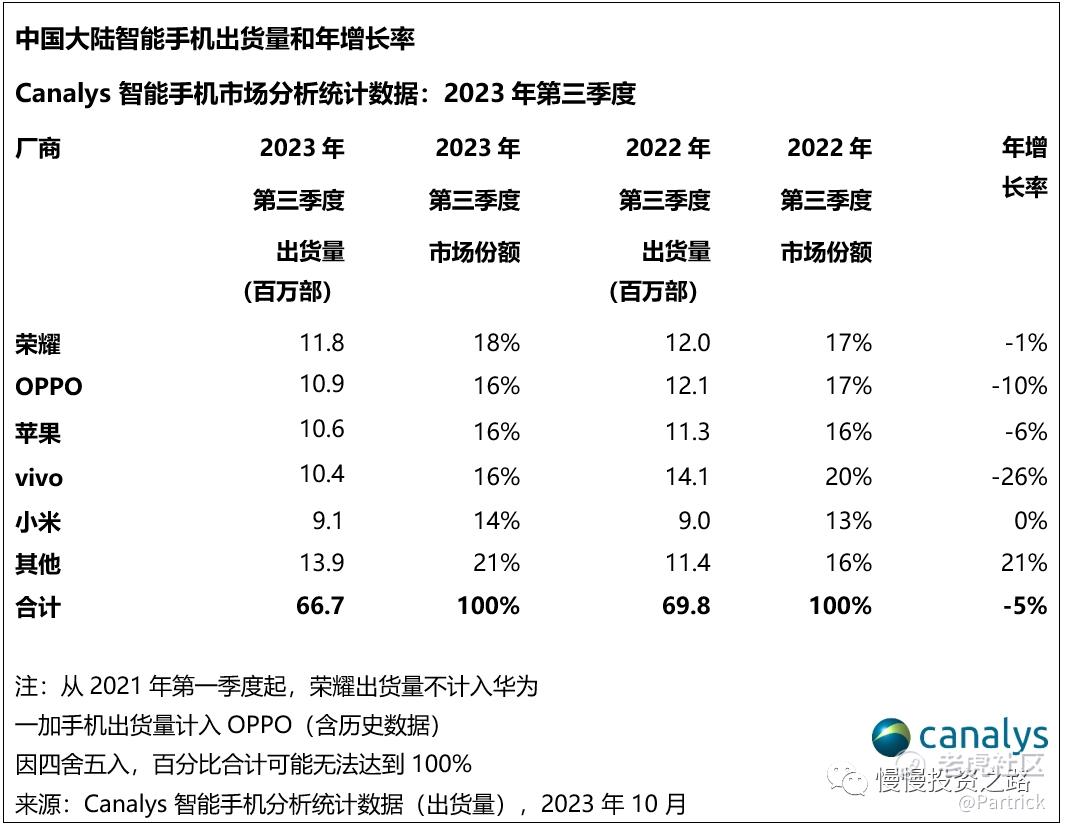

另外国内手机市场Q3出货量排名如下表,国内市场整体手机出货量下滑5%,小米出货量排名第5,但也是TOP5厂商里面唯一没有负增长的企业,4季度随着小米14的大卖,小米国内的排名有望上升。

ASP(客单价)2023年Q3为997元,同比下滑6%,主要是中国区ASP虽然有所提升,但是非洲和拉丁美洲的增长拉低了ASP。

附小米手机业务数据:

四、IOT业务经营情况:连续2个季度同比恢复增长

IOT本季度总收入206.7亿元,同比增长8.5%,连续2个季度同比恢复增长。财报解释主要是平板、扫地机器人及智能大家电收入增加,本季度电视和笔记本收入是下滑的。其中智能大家电收入增长到30亿元,大家电的比重有望继续提升。

其他IOT业务数据如下表:

五、互联网业务—营收创历史新高

互联网服务方面,2023年Q3小米互联网服务收入实现人民币81.7亿元,创历史新高,同比增长15.6%,占总收入占比为11.8%。这也是连续6个季度后,首次增长超过两位数,这部分一直比较稳定,又是毛利最高的业务,是通过硬件变相的渠道,本季度表现还是不错。

附小米互联网业务数据:

附:小米历史财报解读

小米小米2023年Q2季报解读—净利润大增,但希望在小米汽车

小米2023年Q2季报解读—财报超市场预期,但前途仍充满荆棘

声明:文章只是个人观点,不构成任何投资建议!原创不易,欢迎关注、点赞,您的支持是对原创最好的鼓励!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

雷布斯把车子搞出来了,才是小米股价起飞之时

准备买点小米的股票,算是对你的支持

净利润59.9亿元,同比增长182.9%,小米涨的有道理

这几年的小米手机做的越来越差了