小米2022年Q4季报解读—等待困境反转

$小米集团-W(01810)$ 2022 Q4财报估计没有多少人对这个财报有多大预期,大部分都是明牌,比如因为全球手机业务下滑必然会带来总营收下降,净利润因为手机业务下滑以及造车的开销而下滑。财报的数据大家可以看后面我整理的详细表格,数据很多供有兴趣的朋友研究,但是小米目前这现状估计也没太多人关注这些细节,所以我先直接说我个人对财报的观点:

1. 财报数据不是很好看,第四季度营收670.47亿元人民币。同比减少22.8%,调整后净利润14.61亿元人民币,同比减少67.3%,智能电动汽车等创新业务费用12亿,小米11的售后费用7亿,即使都加回去也是同比减少25%,目前很难有之前单季度50个亿净利润的水平了。全年营收也跌破3000亿回到了2800亿,不过市场也有预期了,对比的也是21年史上最强Q4。

2. 手机业务Q4除了苹果,几乎所有的手机厂商同比出货都下降,小米Q4业务收入366.7亿,同比下滑27%,数据很惨淡,但大环境如此,国内依然卷得不行,几家之间互相干不动。唯一欣慰一点的是小米13系列高端之路表现还可以,后面只能等手机消费回暖了,手机仍然是基本盘,不容闪失,特别是高端之路。

3. IOT业务算是唯一表现还可以的了,Q4收入214.5 亿虽然同比减少14.5%,但是环比提升12.5%,也是去年唯一一个季度营收突破200亿的季度。IOT连接数用户数还在保持30%+增长,在新能源汽车创造利润之前,IOT业务应该算是小米的第二增长曲线。互联网业务没啥大的变化,没啥可以说的,以前互联网行业热度高,小米一度把自己往互联网公司去靠,但这两年互联网行业不景气,小米也基本不提这事了。

4. 电动车去年只烧了31亿,小米的汽车业务研发团队规模约为2300人。这个投入感觉不是很多。至于小米汽车前景如何看,之前因为小米首战选择了智能驾驶这个突破点,我个人是觉得比较有风险的,最典型的反面教材就是去年的小鹏。但是今年风向变了,新能源汽车的竞争已经开始从电动化阶段逐渐转移到智能化了,电动化之间的差异会越来越少。当李想都在开始说:2024年以后,至少中高端车,如果不能提供城市NOA就会影响消费者购买决策了。汽车行业彻底进入智能电动车时代,否则永远只能卖非智能的电动车。智能驾驶的竞争今年开始就加速了,今年主流车企基本都在推其智能驾驶技术了,但是这个智能驾驶又是非常难的技术也是关心到安全,未来很可能会体现差异化,小米智能驾驶技术如何,这个还未知,但起码是自研,加上之前本身在AI上有一定的积累,比如小爱,智能化这块小米可能有机会。

5. 整体来看小米今年还是非常难,手机业务因需求萎靡不振,IOT勉勉强强,互联网基本跟之前一样。即使从传统的业务来看小米确定性都不太高,只能说是等待困境反转,比如手机站稳高端,市场需求恢复。现在叠加了一个电动车,小米刚宣布造车那会是电动车的热度最高的时期,那个时候说造车绝对是个加分项,对股价也有利。但是去年开始新能源汽车已经开始被市场抛弃,所以小米汽车现在是个不确定性因素。不过我个人认为还是有机会,第一小米做手机时候也是后来居上,是有可能复制到汽车上,前面的人走得弯路,小米会避免掉,第二小米对费用一直很节制,不会因为造车亏太久太多,留下来就有机会,而且是老品牌出战,不会像新势力那样烧一大堆钱去打品牌。第三就是2024年出车不算晚,新的产物出现一般会有几波高峰,2020年是一波,2024年以后可能是第二波高峰,小米的机会在第二波。

6. 至于小米股价,我个人是20年开始持有,一直没减持,都到这个份上了还是留着吧,短期也不报希望了,大不了当风投了,第一个时间点看2024年电动车情况,第二就是看小米是否能实现困境反转。

一、整体财务数据:三大业务均同比下滑

1. 营收:小米Q4第三季度营收660.47.7亿元人民币,同比下滑22.8%。

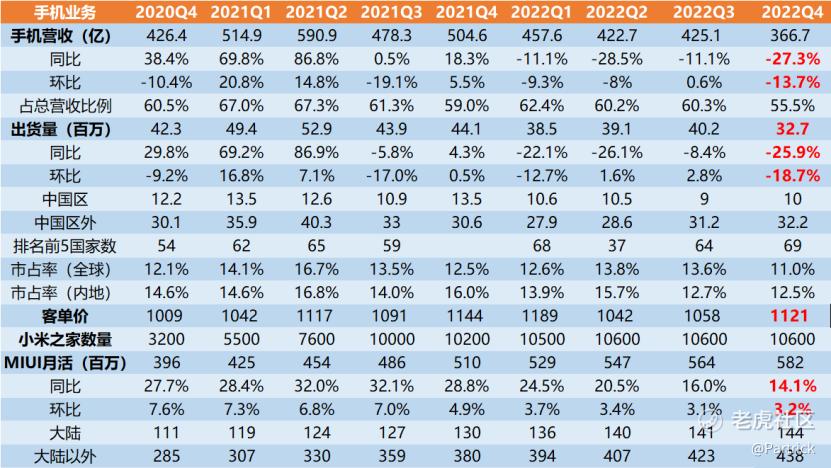

其中手机业务收入366.7 亿元,同比减少-27.3%%,占总收入55.5%,是最近几年的最低值了。

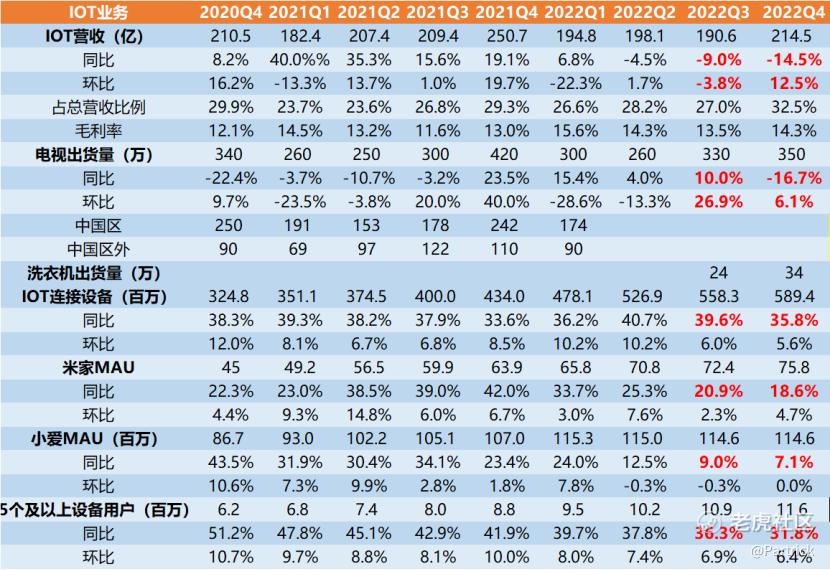

AIOT业务收入214.5 亿元,同比减少14.5%,环比提升12.5%,占总收入占比32.5%,比重有所提升;

互联网业务71.7 亿元,同比减少1.2%,占总收入占比10.9%,这块业务变化最小。

2. 经调整后的净利润:经调整后净利润为14.61 亿元,同比下降67.3%,环比下降31%。

3. 毛利率:Q4小米整体毛利率为17.2%,较2021年3季度的17.1%下提升了0.1%。

整体财务数据如下:

二、手机业务经营情况:继续萎靡,小米13高端之路还不错

手机业务其实差不多是明牌,因为调研机构Q4出货量数据早就发出来了,先看看Q4和全年全球手机市场情况如下图:

1. 全年全球手机市场下滑12%左右,除了苹果其他所有厂家都在下滑,小米4季度下滑比较厉害主要应该是印度市场的影响,但市占率排名全球第三,可以2022年整个手机市场都不太景气。

2. ASP(客单价)2022年Q4为1121元,还是低于去年同期1144元,财报解释是海外区域促销抵消了国内高端机ASP的增长。国内小米13系列口碑还是不错,销量也远超12系列,但是对ASP提升作用还是不明显。

3. 最后再看一张图,国内过去几年手机出货数量,最高的一年是2016年4.67亿部,七年是最低的一年,比2016年少了1.8亿,可想而知手机行业消费是有多么萎靡。

附小米手机业务数据:

三、IOT业务经营情况:今年有望恢复同比增长

IOT本季度总收入214.5亿元,虽然同比下滑14%,但环比提升12.5%,去年唯一突破200亿营收的季度,仅次于21年史上最强Q4,今年面对2022年低基数,IOT业务是基本可以恢复正增长了。另外IOT用户活跃数据来看其实又不错,比如:

1. AIOT平台已连接IOT设备数(不含手机,平板机电脑)达到5.89亿,同比增长35.8%;

2. 超过5个IOT设备用户数达到1160万,同比增长30.8%,这部分也是未来小米汽车的潜在买家;

3. MIUI用户数5.82亿,同比增长14.1%。

附小米IOT业务数据:

四、互联网业务:

互联网服务方面,2022年Q4小米互联网服务收入实现人民币70.7亿元,同比减少4.7%,占总收入占比为10%,这部分一直比较稳定,现在精力在汽车,这部分后面所占比例可能会越来越小,但是这块又是毛利最高的业务,是通过硬件变相的渠道。

附小米互联网业务数据:

声明:文章只是个人观点,不构成任何投资建议!原创不易,欢迎关注、点赞,您的支持是对原创最好的鼓励!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 你还会爱吗·2023-03-25精彩看好小米 毕竟也做了这么久了 现在经济在慢慢复苏 希望小米可以抓住机会吧 我个人还是蛮喜欢用小米的东西的 它确实也便宜 而且质量也不错 能满足基本需求 对这种的产品也不能要求太多嘛反正 小米股价也很稳定 又不咋大幅度的变化。4举报

- Justin_L·2023-03-25精彩小米的股价一直不怎么动3举报

- 近在咫尺·2023-03-25精彩好文章$美团ADR(MPNGY)$⛽️3举报

- 彝家阿黑哥·2023-03-26之前也是多年米粉,现在用华为了,不过看好雷老板的战略,对造车保持看好。1举报

- 尊姿·2023-03-26小米未来可期3举报

- 每天涨停板敢死队·2023-03-25红米的手机还因为变贵了被人说呢 感觉真没必要吧2举报

- 精灵魔法·2023-03-29这篇文章不错,转发给大家看看点赞举报

- 阿斌8987·2023-03-26雷老板,加油!1举报

- 密码的密·2023-03-26好吧1举报

- 可乐咖啡·2023-03-266662举报

- 梓坚·2023-03-26👍👍3举报

- 张庆梅·2023-03-26悦3举报

- 荆棘谷大龙虾·2023-03-26不错不错3举报

- 枫叶66·2023-03-25阅1举报

- 未完待续06·2023-03-25[微笑]1举报

- 尊姿·2023-03-25好文1举报

- JAJA幕幕·2023-03-2512举报

- 陆家嘴扒废特·2023-03-25[得意]1举报

- 曾启超·2023-03-25可以1举报

- 明天更牛·2023-03-25好1举报