小米2023年Q2季报解读—净利润大增,但希望在小米汽车

$小米集团-W(01810)$ 2023年 Q2财报跟市场预期相比可以算是超预期,营收虽然下降4%,但毛利率提升4.2%,经调整后的净利润更是大增141%,净利润还是没有受到太大影响,也就不存在之前说的造车会大幅度拖累小米。上半年净利润已经接近去年全年,另外小米的财报我觉得目前能说的不多了,手机,AIOT,互联网不用太过于关注,八九不离十,比如手机一直就是全球第三,国内第五的水平,也基本是底部了,但短期又很难有太大的反弹,这部分对估值影响也不大,小米目前唯一要关注的就是小米汽车情况,大家可以重点关注小米电话财报内容,财报的数据大家可以看后面我整理的详细表格,以及之前我写的小米财报解读。

下面直接先说下我个人看法:

1.财报数据还是超出了市场预期,小米第二季度营收673.5 亿元人民币,同比下降4%,环比提升13.2%;经调整净利润51.4亿元人民币,同比增长147.1%,智能电动汽车等创新业务费用14亿,加回这15亿达到了65.4亿元,达到历史新高,也就是造车对小米利润的拖累完全没有想象中那么大,而且这是在手机业务下滑的情况下取得。

2.分业务来看,手机业务意料之中的下滑,AIOT和互联网营收创历史新高,但调整后的净利润大幅增长,汽车业务是全村希望,决定了小米未来的高度。

3.毛利率达到新高21.2%,手机毛利率达到了13.3%,AIOT毛利达到了33.0%,互联网毛利率74.1%,毛利率创新高,营收虽然不足但是成本下降明显。

4.基本盘手机业务下滑幅度高于大盘的10%,手机机场目前看大概率不会是个高速增长市场了,这块目前靠高端之路支撑着在,印度市场大幅下滑,国内也只有第五名,这块排名空间还有,但是要看小米怎么发力。

5.AIOT和互联网业务营收不知不觉创新高了,弥补了手机业务的下滑。

6.小米的希望毫无疑问在电动车了,对于电动车行业很卷,新入局者是否还有机会这个问题,我觉得最近的电动车市场给了答案,那就是有!因为电动车卷了这么多年,胜出的暂时只有3家,特斯拉,比亚迪,理想,其他都还留着赛道上,但是谁也没有绝对的把握胜出,这就给后来者留出了机会。电动车前期是个血海,大家都交了不少学费,走了不少弯路,理想去年也不也差点被干掉了,后面的路才开始比较清晰一点,小米做手机也是后来居上,善于总结学习前人的经验教训,所以起码对小米汽车来说,机会还是有的,就看如何把握的问题!另外本季度造车等新业务的费用只有14亿,说明小米电动车的费用扣得还是比较狠。

一、整体财务数据:营收虽下滑,但净利润创历史新高

1.营收:小米Q2营收673.5亿元人民币,同比下滑4%,环比提升13%。

其中手机业务收入366.0亿元,同比减少13.4%,占总收入54.3%;

AIOT业务收入222.5亿元,创历史新高,同比增长12.3%,占总收入占比33%;

互联网业务74.4 亿元,创历史新高,同比增长6.8%,占总收入占比11.1%。

2.经调整后的净利润:经调整后净利润为51.40 亿元,同比提升147.1%,环比提升59.1%,如果加回电动车的14亿费用,净利润就是65.4亿元,创历史新高。其中费用下降了2.3%

3.毛利率:Q2小米整体毛利率为21%,较2022年2季度的16.8%提升了4.2%,其中成本584亿元,同比减少了8.9%,手机高端还是有所成效。

整体财务数据如下:

二、电动车业务:2024年量产目标不变

财报对电动车没怎么说,但这块确实是全村的希望,后面大家可以重点关注电话会议,关于小米造车目前有比较重要的三个进展:

1.小米已经获得相关部门批准生产电动汽车(EV),也就是牌照的事基本已经搞定;

2.小米汽车正在新疆路测;

3.小米汽车北京工厂已经开始招人,为生产汽车做准备了。

小米汽车现在成为小米全村的希望,小米汽车的一举一动都会引来市场的目光,今年以来小米股价似乎相对稳定住了,没有像去年一样远落后于大盘,我个人认为跟小米手机和iot基本见底,小米汽车越来越明朗了有关,毕竟今年汽车股还是走势不错,理想前段时间创了历史新高,小鹏也走出了个底部翻倍行情。

对于小米来说,手机和IOT短期仍然看不到消费复苏的迹象,但好在也基本是底了,再差也不会差到哪里去,即使不反弹也是个磨底的过程,希望在小米汽车这块。这次拿到了汽车生产牌照说明小米接近开始生产汽车了又传闻小米北京工厂开始大量招募工人,小米汽车已经在新疆进行高温测试,小米汽车的一切的进展看起来似乎都是超预期的,之前很多人可能甚至会觉得小米造车会失败,都不一定能造出车来,目前来看按计划造出新车已经没有悬念了,唯一悬念在新车以后卖得如何。

很多人说小米汽车类似走的小鹏的路线,小鹏汽车有几个标签跟小米确实很像,年轻化,追求技术,性价比(相对便宜)。这些标签以后在小米汽车上也都会有,但是小鹏的缺点比较管理水平,供应链水平,交付水平,营销水平,这些都不会是小米缺点,所以我个人还是认为起码小米会规避小鹏的这些缺点。

三、手机业务经营情况:下降幅度超过大盘,高端之路还不错

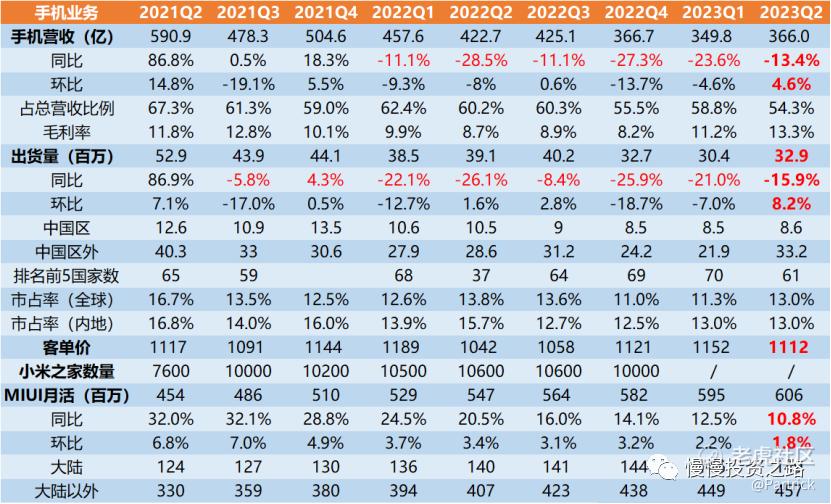

手机业务其实差不多是明牌,Q2的销量之前就有数据,而且短期来看,这个变化不大。手机业务收入366.0亿元,同比减少13.4%,但环比提升4.6%,占总收入54.3%,比重越来越低。

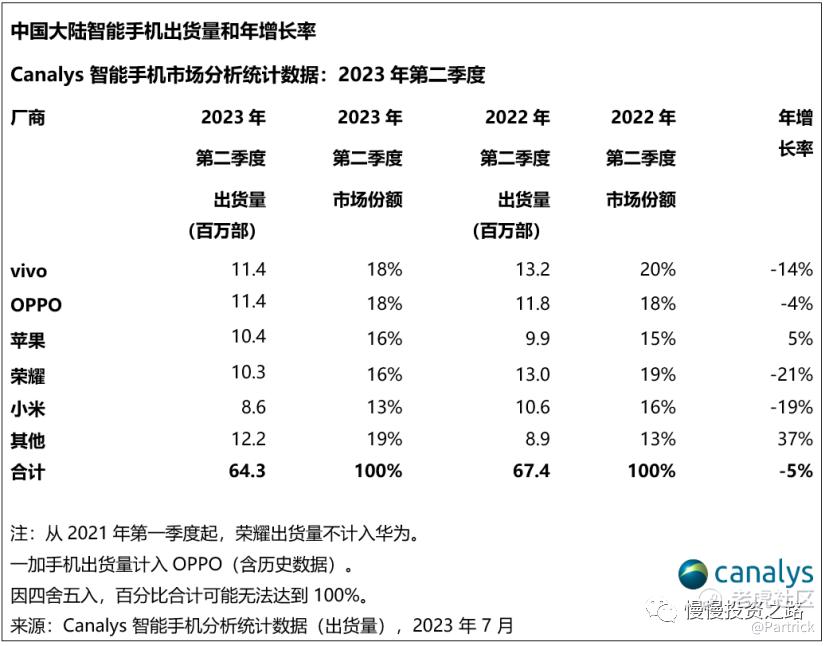

先看看Q2全球手机市场情况如下图:

Q2全球手机市场下滑10%左右,除了传音有上涨其他基本都是下滑,小米Q2全球出货量仍然排名第三,但同比下滑16%,高于大盘的下滑幅度,主要还是印度的影响吧。

国内手机市场Q2出货量排名如下表,国内市场手机出货量下滑5%,小米出货量排名第5,仍然还落后荣耀,这个原因众说纷纭,但是排名第五的成绩确实算比较差了,小米Q2出货量下滑19%幅度也远高于大盘,国内虽然高端起来了点,但是整体出货量还是不佳,起码得干掉荣耀吧。

另外ASP(客单价)2023年Q2为1112元,同比增长2.8%,主要是中国区ASP提升了24%,高端之路还是有点成效。

附小米手机业务数据:

四、IOT业务经营情况:恢复两位数增长,营收创历史新高

IOT本季度总收入222.5亿元,终于恢复增长,同比增长12.3%,创历史新高。财报解释主要是智能大家电业务增长强劲,二季度夏天空调销量大涨90%,冰箱和洗衣机大盘下滑6.1%和3.9%,但是小米冰箱和洗衣机逆势增长,冰箱和洗衣机分别出货50万+和30万+台,大家电算是IOT的第二增长曲线了。

电视内地出货量继续排名第一,平板是亮点,小米平板在内地出货量增长53%,排名达到第三,比手机排名还要高两位。

其他IOT业务数据如下表,也基本都有2位数增长:

五、互联网业务—广告复苏,营收创历史新高

互联网服务方面,2023年Q2小米互联网服务收入实现人民币74.4亿元,创历史新高,同比增长6.8%,占总收入占比为11.8%。这部分一直比较稳定,又是毛利最高的业务,是通过硬件变相的渠道。主要是广告业务复苏,增长13%。

附小米互联网业务数据:

声明:文章只是个人观点,不构成任何投资建议!原创不易,欢迎关注、点赞,您的支持是对原创最好的鼓励!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

希望在小米汽车,小米继续努力

小米手机现在就是靠红米撑着销量,小米的手机业务越来越不好做了。

小米汽车现在终于开始量产了,很是期待。

小米现在是各个方面都在发展,齐头并进。

持续关注着并看好小米~