从30倍到股价腰斩,飞轮模型能让Hubspot走的更远吗?

2022年以来,受累于近40年最复杂的宏观,云计算行业整体回撤严重,整个上半年云计算行业经历了惨烈的估值回归,行业内的优秀公司也难逃大周期的向下,而且高通胀也对企业的IT开支产生了重大影响,基本面预期也有所转弱,基本上所有云计算领域的公司在上半年都经历了多重磨难,股价也是近十年来最大的回调,回调幅度远超2020年熔断期间,作为CRM行业的优秀代表,hubspot也不例外,从2014年到2021年高点,hubspot股价涨幅接近30倍,而在本轮加息周期中,hubspot股价从高点至今,股价暴跌55%,好于奈飞$奈飞(NFLX)$ 、docusign$Docusign(DOCU)$ 、zoom$Zoom(ZM)$ 等疫情受益股,在后疫情时代,hubspot的表现还继续值得期待吗?

Hubspot的最新季度财务表现:增速放缓,未来依然值得期待

HubSpot, Inc. $HubSpot(HUBS)$ (NYSE: HUBS) 是面向扩展公司的客户关系管理 (CRM) 平台,于 2022 年 8 月 4 日,公布了截至 2022 年 6 月 30 日的第二季度财务业绩。

▷ 收入

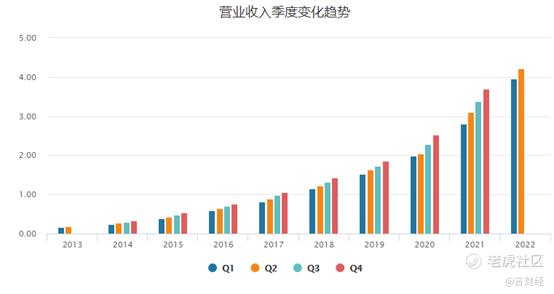

♦总收入为 4.218 亿美元,与 21 年第二季度相比增长 36%。

♢订阅收入为 4.124 亿美元,与 21 年第二季度相比增长 37%。

♢专业服务和其他收入为 940 万美元,与 21 年第二季度相比下降了 10%。

我们看到具体的数字,营业收入二季度录得4.218亿美元,同比增长36%,增速继续放缓,在高通胀的大环境中,这个放缓也可以理解。其中订阅收入录得4.124亿美元,同比增长37%,订阅增速也放缓,专业服务收入录得940万美元,同比下降10%。

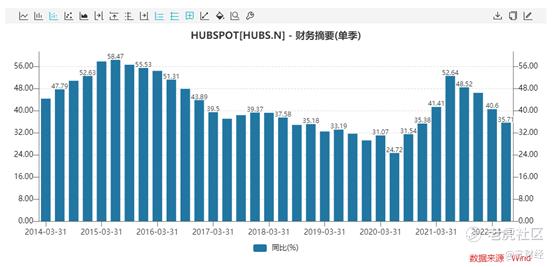

从营业收入增速来看,公司连续4个季度增速放缓。不得不承认,公司还是受到了疫情复苏导致转云趋势降速的影响,但是下降的幅度并非不能接受,和Zoom以及DOCU等相比,这个降幅对应这个体量的云计算公司来说,公司表现的还算优秀。

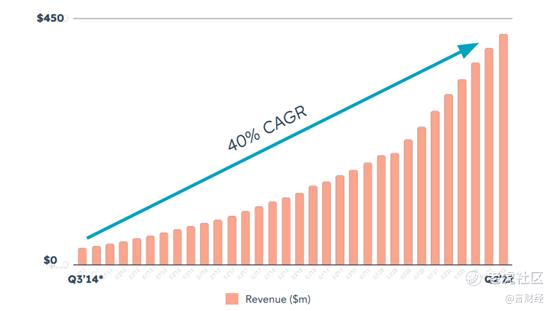

从2014年到2022年,公司的年化复合增速为40%,增长稳健,这也是公司股价21年之前能大涨接近30倍的关键,所有的成长,最终落脚点都一定是收入的大幅度增长。

从长期来看,为什么我们一定要挑选长坡后雪的赛道以及有极深护城河的公司,核心点就在于这些公司能持续取得收入的增长,而一个公司利润的最终来源还是依靠销售收入的不断增长,这是企业市值成长的关键所在。

▷ 营业利润(亏损)

♢GAAP 营业利润率为 (12.4%),而 21 年第二季度为 (5.3%)。

♢非美国通用会计准则营业利润率为 7%,而 21 年第二季度为 9%。

♢GAAP 营业亏损为 (52.3) 百万美元,而 21 年第二季度为 (16.6) 百万美元。

♢非 GAAP 营业利润为 2940 万美元,而 21 年第二季度为 2750 万美元。

营业利润来看,公司Non-Gaap的营业利润继续尚可,Non-Gaap的经营利润率为7%,同比回落2%,营业利润率下滑。

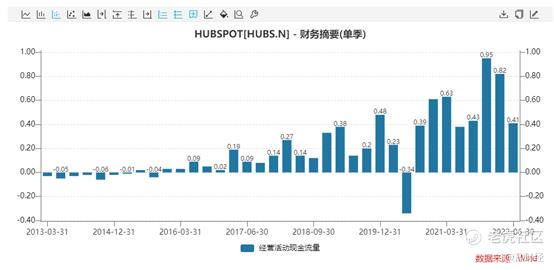

♢在第二季度,公司产生了 4090 万美元的运营现金流,而 21 年第二季度为 4140 万美元,其中不包括用于偿还可转换票据的 320 万美元。

♢在第二季度,该公司产生了 2240 万美元的自由现金流,而 21 年第二季度为 2560 万美元。

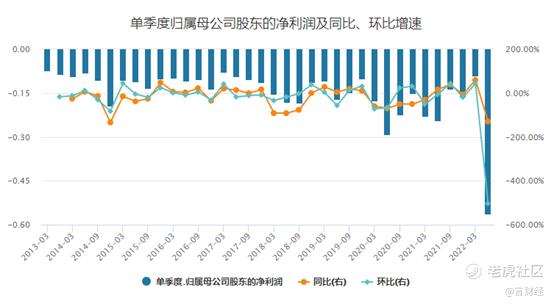

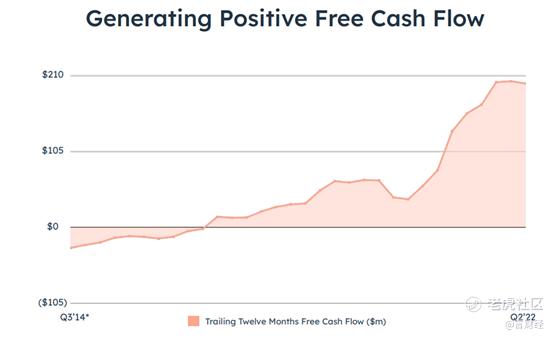

从公司的FCF表现来看,股价上升的背后还有就是业绩成色的不断提升,这背后就是公司的自由现金流水平在不断的提升,自从公司2017年自由现金流转正以后,公司的每个季度的现金流水平都保持比较稳健的增长。

▷ 其他近期业务亮点

♢到 2022 年 6 月 30 日,客户数量增加到 150,865,比 2021 年 6 月 30 日增长 25%。

♢2022 年第二季度,每位客户的平均订阅收入为 11,198 美元,比 2021 年第二季度增长 10%。

▷ 2022年第三季度及全年收入展望:

♢总收入预计在 4.25 亿美元至 4.26 亿美元之间,而去年同期为3.39亿美元,同比增速在25.5%,如果考虑汇率因素,33.5%左右的增速仍将增速维持在30%以上。

♢不利的外汇汇率预计将对 2022 年第三季度的收入增长造成 8 个百分点的阻力。

♢非美国通用会计准则营业利润预计在 3100 万美元至 3200 万美元之间。

♢Non-GAAP 每股普通股净收入预计在 0.50 美元至 0.52 美元之间。这假设大约有 5,100 万股加权平均稀释后流通股。

▷ 2022 年全年:

♢预计总收入将在 16.9 亿美元至 16.95 亿美元之间。

♢现在预计不利的外汇汇率将对 2022 年全年的收入增长造成 6 个百分点的不利影响,高于上一季度的 5 个百分点的不利影响。

♢非 GAAP 营业利润预计在 1.43 亿美元至 1.44 亿美元之间。

♢非公认会计原则每股普通股净收入预计在 2.28 美元至 2.30 美元之间。这假设大约有 5110 万股加权平均稀释流通股。

而根据hubspot的远期财务模型,公司成熟的运营利润率为20%-25%,未来有很大的提升空间。

通过最近一系列的业绩预告,我们可以发现,在加息预期愈演愈烈的进程当中,市场上资金的关注长度开始变短,对于大部分收入增速和亏损程度等比例扩大的标的的忍让程度降低,从而选择两类现金流:派息现金流以及自由现金流。

在对比之下,优秀的经营性活动现金流和自由现金流表现,以及进一步扩大的operating margin加持下,收入增速有一定程度降低的Hubspot在加息的后期有望逐步获得资金的关注。

分析了那么多的基本面,那么Hubspot的估值水平到底在经历完前段时间的调整后,是否具备足够的安全边际呢?

我们看到,目前公司估值从最高的32xPS下调到了目前的13.8xPS。虽然从整体上来看,依旧处于十年均值附近。

倘若我们切换公司的估值的锚点,从静态估值转化为动态估值,以2022年公司的指引对应现在市值,可以算的公司的2022E的PS=10.82倍,放在我们上图的PS Band变处于均值往下到负一倍标准差之间了。

因此,总的来看,目前Hubspot从基本面上无疑是优秀的,并且会继续保持,公司的目标也是向全球第一的CRM公司的目标前进。虽然增速有所放缓,但在增速稀缺的当下,市场一旦切入到交易紧缩政策退坡,预期明年就会开始降息,那么当下这个位置与估值水平的hubspot无疑是可以考虑的选择,hubspot的飞轮模型将带领公司继续走下去。

具体关于hubspot的飞轮模型介绍,参见我们下面的文章链接。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 德迈metro·2022-08-12总市值 184.4亿 成交量 78.39万 市盈率TTM -189.55 流通市值 175.3亿 股息 -- 市盈率LYR -231.39 总股本 4,801.92万 股息收益率 -- 每股收益TTM -2.03 流通股本 4,564.06万 ROA -2.52% 每股收益LYR -1.66 52周最高 866.00 ROE -11.43% 市净率 21.16,财务数据并不好看点赞举报

- 迪士尼迪斯尼·2022-08-12以2022年公司的指引对应现在市值,可以算的公司的2022E的PS=10.82倍,这个估值还比较公允点赞举报

- 玉米地里吃亏·2022-08-12这种成长股,在牛市或许还行,熊市不能有太高的期待点赞举报

- 银河小铁骑00·2022-08-12昨天的这个大阴线看着让人很难受,不过好在没放量,还能接受点赞举报

- 福斯特09·2022-08-12先把HubSpot(HUBS)加入自选,好好的研究一下点赞举报

- 刀哥拉丝·2022-08-12营业收入增速来看,公司连续4个季度增速放缓,稍微有些不适应点赞举报

- 丹尼尔加·2022-08-12右侧交易的话,现在是个出手的大好时机点赞举报

- 先救我她有对象·2022-08-12当下的这种行情,亏损公司还是最好别看了点赞举报

- dingdibg·2022-08-12感谢分享点赞举报