8年17倍,是飞轮模型铸就了Hubspot?

Hubspot对于大家来说,国内接触的投资者比较少,可能是一个比较冷门的公司,作为一家上市快8年,并且上市至今涨幅超过17倍,最高点涨幅将近30倍的公司,受到的关注明显少于很多近期上市的公司。

曾经看过一个关于云计算公司创始人团队学历背景的评选,Hubspot是名列第一的公司,三位创始人均毕业于麻省理工。

就是这样一家公司,提出了多个新的概念亦或者说是业务逻辑,改变了CRM行业以及云计算行业服务客户的方式:Inbound Marketing和飞轮模型。

首先,Hubspot是一家CRM(客户关系管理)的SaaS公司,目标客户群体为以中小型企业为主,逐步向大型全球性企业扩展,帮助客户们获客、成交、留存及推荐的业务全流程。和TTD以及Applovin这些不同的是,Hubspot的客户群体,主要是B2B的企业,客户的业务主要是企业与企业之间的业务往来,这一点与Salesforce比较类似,区别点在于Hubspot提出的特有的Inbound Marketing的营销策略。

Inbound Marketing预计大家都会觉得非常陌生,因为大家接触到更多的都是Outbound Marketing。根据Hubs的定义,Outbound Marketing就是我们接触到很多的硬广告,比如刷抖音过程中不断给我们推送的“某品牌牙膏竟然敢打包票刷了一定白”,“你竟然不知道某贷平台借10万一天只要5块钱”。

这些广告让人觉得不适,看了觉得烦躁,因为不解决我们的核心诉求。而Inbound Marketing中文翻译是入站式营销,根据Hubspot的定义为是通过与消费者、潜在客户和客户建立有意义、持久的关系来发展组织的方法。放在咱们国内,我们感觉更像是小红书的种草、拔草的过程以及私域流量的运营。

入站式营销的关键点在于,营销内容并非简单粗暴地推荐给客户,而是了解客户的痛点结合自身产品来输出解决方案,从而吸引客户来尝试使用自身的产品。这是与硬广在获客方式的第一步就不同的关键点。所谓为什么我们会觉得小红书就很Inbound,因为小红书的种草突出的是评测和口碑安利,然后书写长文客观总结各类产品的优缺点,让消费者能消除多样化选择困难症。

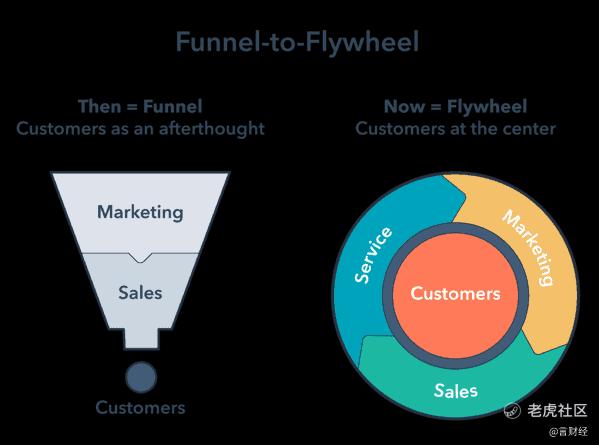

基于Inbound Marketing的业务逻辑,在2018年的Inbound大会上,Hubspot放弃了创业开始便一直沿用的营销漏斗模型,转变为现在的飞轮模型。也更为契合公司的Inbound Marketing帮助客户实现成功的出发点。

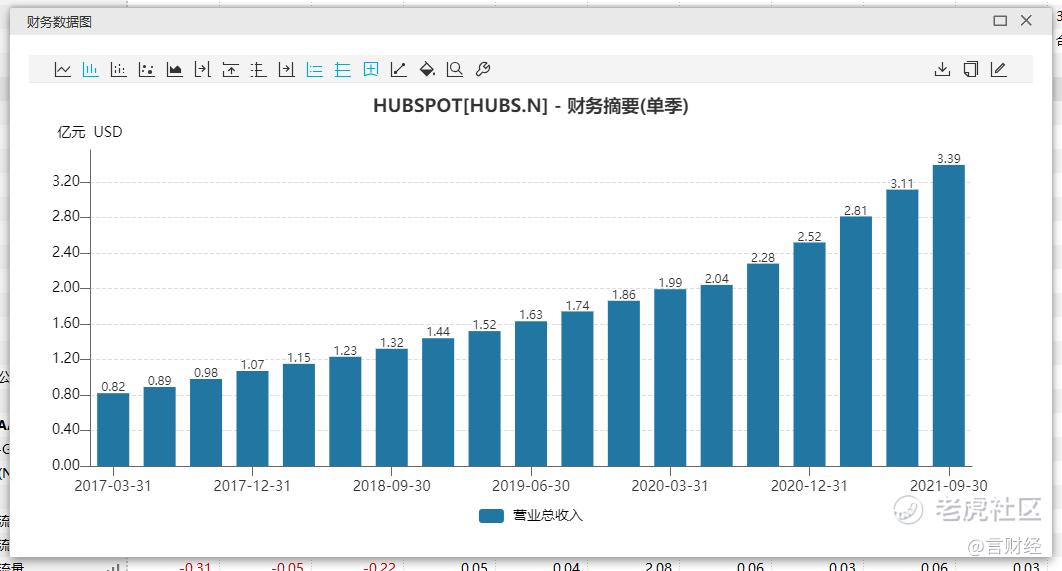

而这个模型也确实给Hubspot带来了卓越的表现,公司的营业收入在2021年第三季度达到了3.39亿美金。

那么公司的模型切换以及飞轮是如何帮助公司进一步发展,将会成为我们今天讨论的重点。

为什么放弃漏斗模型转而使用飞轮模型

不单止中国情况如此,其实对于互联网行业发展成熟的地区都会面临一个情况,就是内卷。集中表现形式就是流量变得越来越贵,用户受互联网教育程度加深使得信任越来越难以获得。

在过去十年时间里,Hubspot每次询问客户为什么要购买Hubspot产品时,理由都是市场和营销做得好等等。而到了2018年,用户的回答开始变了,一个回答开始占据大比例:口碑。市场和营销人员的可信度越来越低,他们最终选择相信其他用户。

其实这个也好理解,为什么小红书的种草文会这么受女生欢迎,为什么淘宝店铺里的好评和差评会如此收商家重视。因为同为消费者的推荐以及差评,会更让消费者们接受和相信。因此口碑以及私域流量对外的辐射效应成为了现如今越来越被重视的KPI指标。

而另一个关键原因就在于,营销漏斗是个线性过程,每次获客都是从零开始。假设现有客户推进新客户进来的时候,并没有得到很好地服务和帮助,这个环节的缺失使得一家度过早期发展阶段的公司无法很好地利用现有的客户规模来进一步扩展用户。

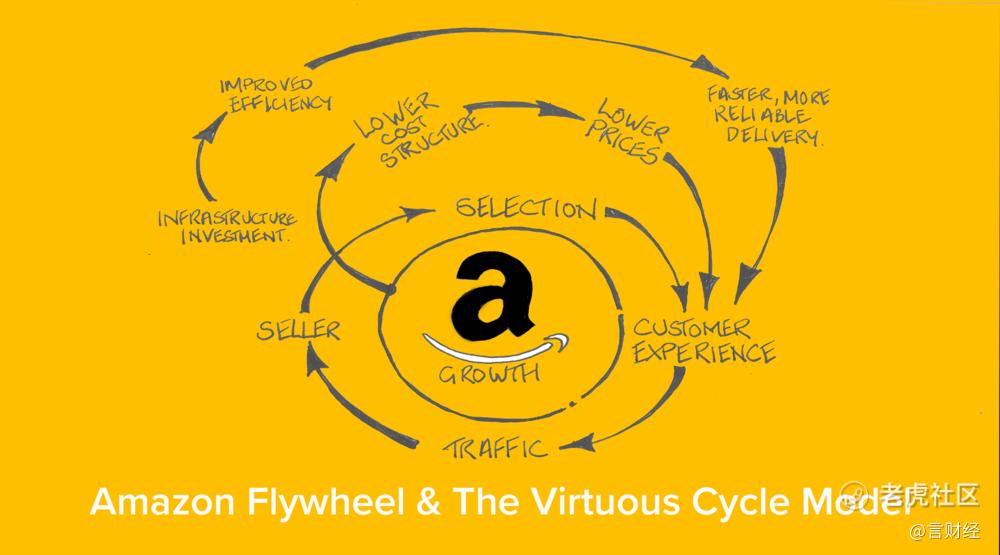

公司的飞轮模型最初的灵感来自于亚马逊的Jeff Bezos提出的亚马逊飞轮,Jeff的解释是:我们增长的方式是,给消费者更多选择,选择越多,他们的体验越好,然后流量就越多,口碑越好,卖家也就随之增加,就这样一直不断循环。亚马逊飞轮是所有平台经济天然垄断的核心原因,同样的分析也适用于淘宝天猫和美团等平台。当然,对于平台经济来说,飞轮能够快速旋转的根基是基础设施的不断投资,也就是飞轮理论里的摩擦降低。

飞轮理论是什么,Hubspot怎么用

飞轮是一种储存能量的装置,他在储存和释放能量方面非常出色。他储存能量取决于三点:

1. 我们给的动能

2. 摩擦力

3. 体积和自重

首先我们看到动能。飞轮旋转的速度是通过我们在它最有影响的区域市价更多的力来提高的。在漏斗模型里,所有的力量都用在了吸引和获取客户上,然后改进业务流程来增加留存。而在飞轮模型里,我们还需要考虑到如何帮助客户取得成功来取悦客户。需要注意的是,所有施加的力都必须方向是一致的,这一点至关重要。因此公司的使命、围绕使命去搭载组织架构以及各个架构内部的KPI一致性需要每个企业的负责人深入思考。这与我们之前几篇文章的PLG策略不谋而合。

再看摩擦力,根据能量守恒,摩擦力产生热,会持续降低飞轮所储存的能量。那么降低摩擦力是飞轮模型中提高转化率的关键点。我们可以找到用户丧失动力的地方并加以改进,寻找的方式漏斗模型在这里反而更为适用,每个业务步骤进行拆分,统计每个步骤的转化率,并发现转化率快速下滑的点发生在哪个步骤上。同时摩擦力也可能产生在团队和组织架构上,用户分组、人员之间的交接、专业化不足都可能导致摩擦。而这又让我们想到了协同办公以及专业化聊天机器人的存在空间,可能在这里能够找到。对应的公司正式Slack以及我们讨论过的UiPath。

最后就是自重和体积,反映的是对公司服务和产品满意的用户数量。更多的愉悦用户意味着更重更大的飞轮,旋转起来能储存更多的能量。

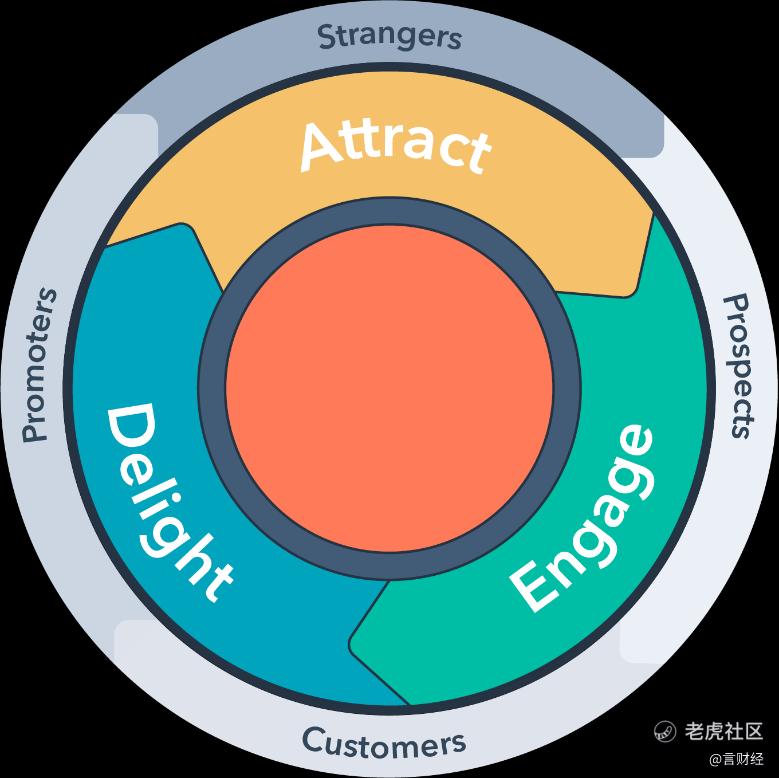

Hubspot运用飞轮模型来重塑了公司自身的组织架构、产品线和业务逻辑,同时也运用这个模型来帮助客户实现客户的业务增长。

Hubspot将飞轮分为三个阶段,分别是吸引、参与和喜悦,分别有不同的产品来帮助客户在这三个阶段合理的对客户的业务飞轮施加力。

例如在吸引阶段,以通过有用的内容吸引访问者,并在他们尝试了解您的公司时消除障碍。关键是要引起人们的注意,而不是强迫它。您可以应用的一些力量是内容营销、搜索引擎优化、社交媒体营销、社交销售、有针对性的付费广告和转化率优化。对于Hubspot自己而言,这个阶段的核心指标是公司主页或者产品页的月度网站流量。

在参与阶段,可以让买家在他们喜欢的时间线和渠道上与您互动,从而轻松地向您购物和购买。专注于建立关系,而不仅仅是完成交易。一些力量包括网站和电子邮件个性化、数据库细分、营销自动化、潜在客户培养、多渠道沟通(聊天、电话、消息传递、电子邮件)、销售自动化、潜在客户评分和购买程序前尝试。而这个时期,Hubspot的最关注自己的KPI是每月免费用户数以及流失率。

最后,在喜悦阶段,帮助、支持和授权客户实现他们的目标。客户可以利用的一些力量是自助服务(知识库、聊天机器人)、主动客户服务、多渠道可用性(聊天、消息传递、电话、电子邮件)、票务系统、自动入职、客户反馈调查和忠诚度计划。最后这个阶段,也就是飞轮相比于漏斗多出的一个关注点,所以考核指标也紧盯这个关注点,就是NPS净推荐值。

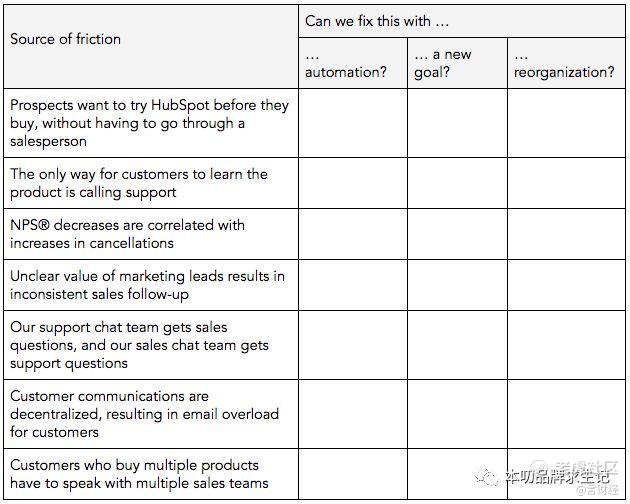

在降低摩擦方面,Hubspot内部建立了完整的分析框架,层层递进,主要分为4步:

1. 摩擦点在哪里?

2. 哪些点能够用自动化来解决?

3. 哪些点可以通过统一目标来解决?

4. 哪些点可以通过组织调整来解决?

其中,摩擦点的寻找,公司对不同业务线条的不同步骤都形成了模板在公司内部和外部进行调研。

为什么我们认为飞轮模型是可行的

飞轮模型成为现在大家讨论一家公司商业模式时用得非常多的模型,起因还是因为贝索斯为亚马逊设计飞轮增长模型后取得的优秀成果。飞轮模型的优势突出在是一个循环过程,业务的流动能够实现闭环,能够以尽可能地节省业务的启动力量,从而提高ROI。

我们看到飞轮模型与曾经最主流的漏斗模型相比,其实一个核心关键点在于最终订单成交后,也就是客户已经成功成为付费用户后,交易并不是一次性的,持续取悦客户成为了飞轮模型的关键。因为愉悦的客户对于云计算企业来说,能够提供的分别有

(1)更深层次的使用,带来更好的ASPRC(单客户平均订阅收入);

(2)口口相传,带来较低的新客户CAC。

那么飞轮模型的启动点,首先还是产品要足够好用。因为对于Hubspot的出发点来说,营销模式转变为Inbound Marketing,需要输出的不再是冷冰冰的洗脑式文案,而是需要解决客户的痛点,输出的是解决方案,那么产品作用和性能是被宣传的核心。这不正是符合了我们此前文章一直推荐的一批公司的GTM策略——PLG,以产品为导向走向市场。

在反思那么多成功企业的背后,使命或者战略中都有一点没有被忽略,就是服务好客户,成就客户。过去企业在红利期获得客户的成本低,客户受教育程度不够的时候,一遍又一遍地洗用户是能够疯狂压榨客户的剩余价值的,这一点无论在哪个行业都一样。因此客户的要求是逐步提升的,简单粗暴的推广方式和客户服务方式开始显得吃力,精细化管理客户关系成为企业业绩常青的关键,这也成为了CRM市场规模是SaaS中最大的几个类别之一的原因。

对于Hubspot来说,这种营销和客户关系管理方式被他们定义为Inbound Marketing和飞轮也好,其实背后的趋势,在咱们国内也开始显现。各大电商平台开始注重私域流量,其中快手更是直接以信任来标榜自己的电商模式,天猫旗舰店推出会员制,小程序和公众号让微信成为私域运营的绝对宝地。这都是在流量红利殆尽的时候,深入挖掘单客户价值的方式,并且挖掘的方式并没有让客户感到恶心,而是愉悦,并且口口相传。

同时,飞轮模式注重的是降低摩擦力。在流量日益变贵的时候,获取一个用户本身就贵,假设在转化为付费用户的过程中摩擦太大,那么付费用户的单个成本将会使得公司的营销费用压力陡增。降低摩擦是修炼内功的过程,这也是今年开始国内大部分企业都转向跑慢点,跑远点的策略上来所需要做的事情。摩擦不仅仅体现在销售和营销的外部流程中,也会出现在内部沟通等内部流程上,可以理解为降本,这其实是企业一直在思考,在做的事情。但是有一点反而可能是很多企业忽略的,就是各个部门的力需要在一个方向上,以Hubspot的飞轮来举例的话,是围着Customer来发力,产品矩阵是围绕着CRM来做。在这一点上,PLG公司的组织架构设计从SLG专项PLG需要进行调整的理念和飞轮效应不谋而合,PLG公司的中心是产品,工具型产品解决客户特定的问题。

运用飞轮模型的Hubspot的业务表现如何?

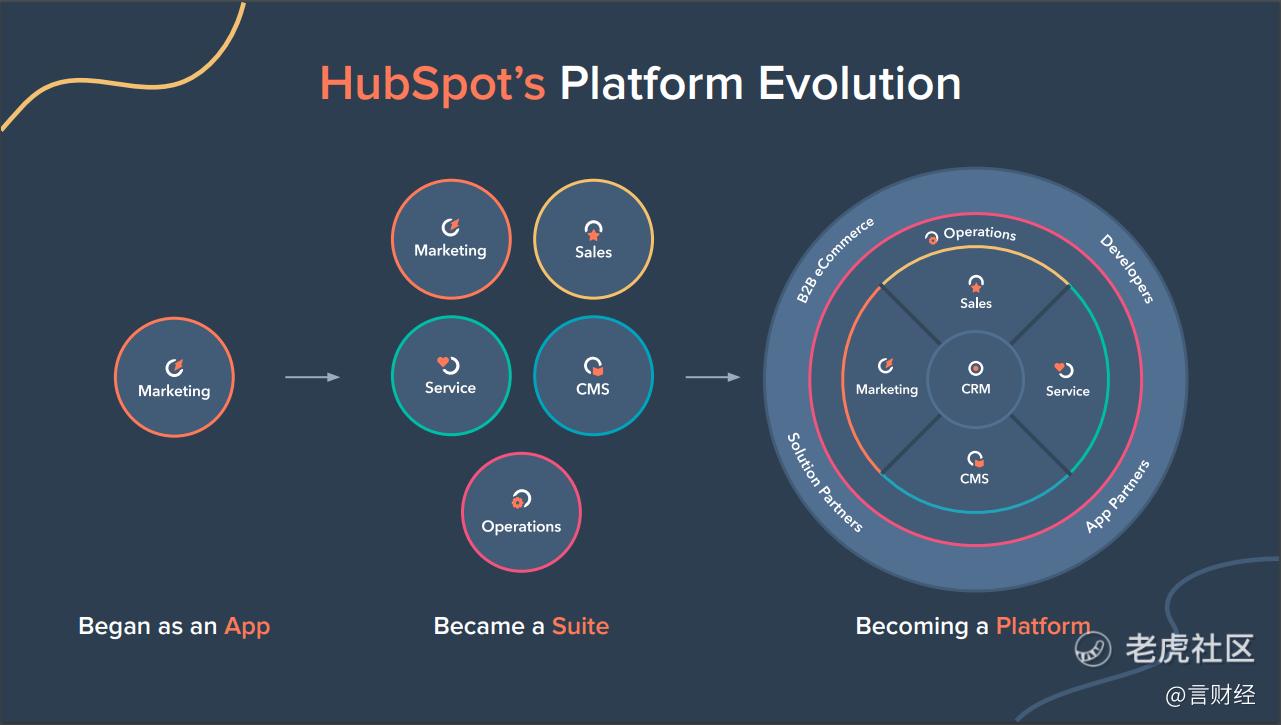

公司从Marketing Hub开始,逐渐扩充自己的产品线形成一个组合,最终组成一个平台。现在该平台已经包含了营销、销售、服务、内容管理、运营等多个产品组成的CRM工具矩阵,并且平台生态以囊括B2B电商平台、开发者、解决方案合作伙伴和应用合作伙伴。

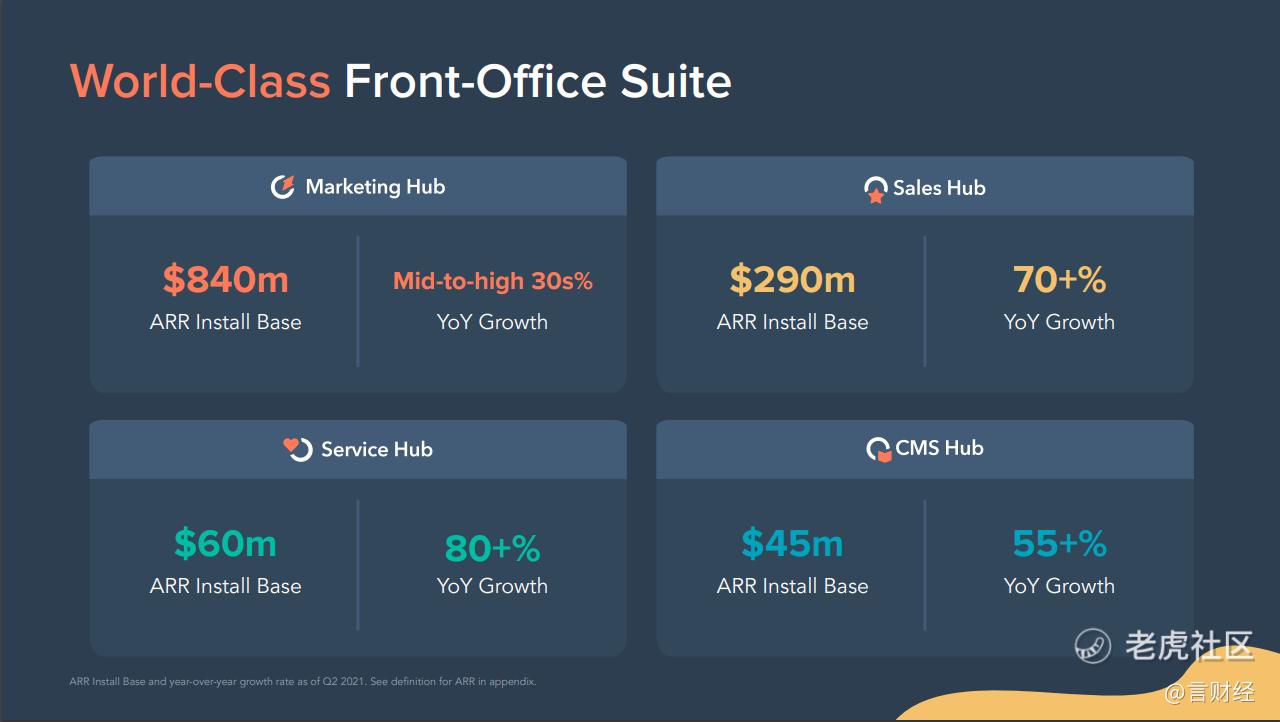

其中最早推出的Marketing Hub的ARR最高,为8.4亿美元,年化增长保持在35-40%的区间。后面推出的产品均保持超过50%的同比增速增长。并于近期推出上层管理型产品,Operation Hub,现在ARR为800万美元,增速相当快。

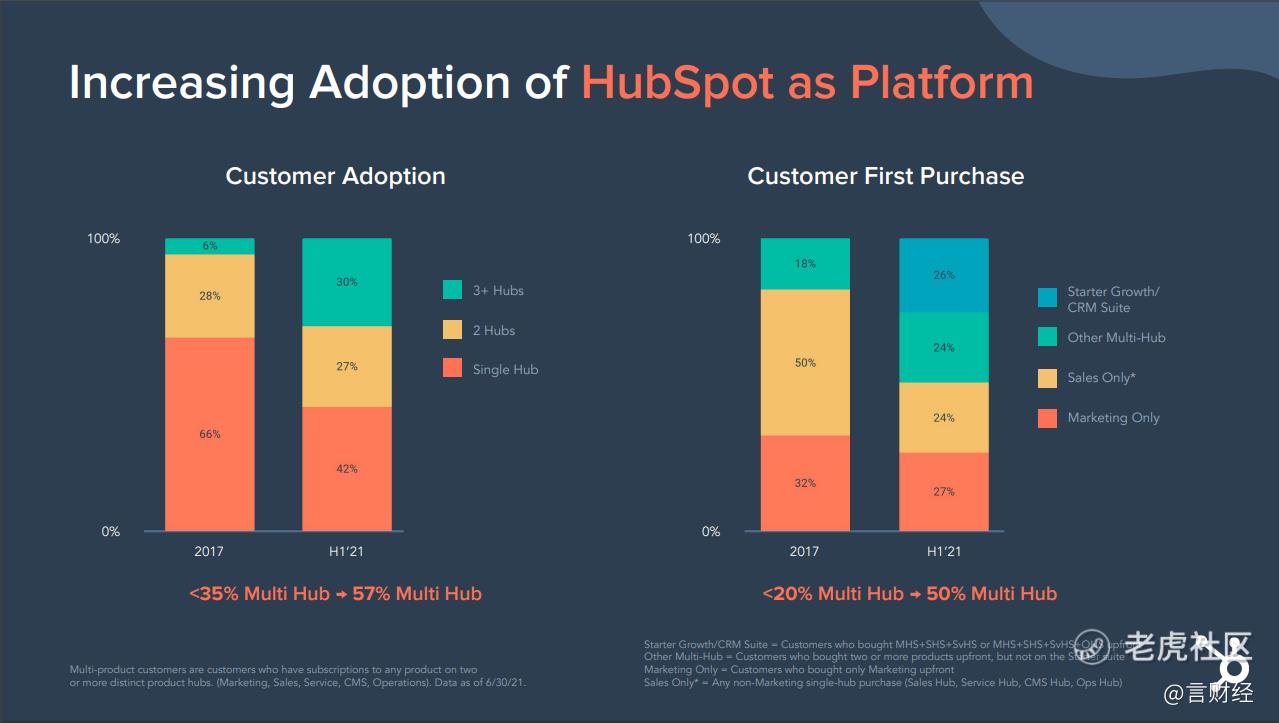

使用多个产品的用户从2017年的小于35%增长到2021年上半年的57%,单用户价值在不断被挖掘。新客户付费从2017年超过70%用户只买1个产品,到现在超过50%的用户首次付费就买多个产品。

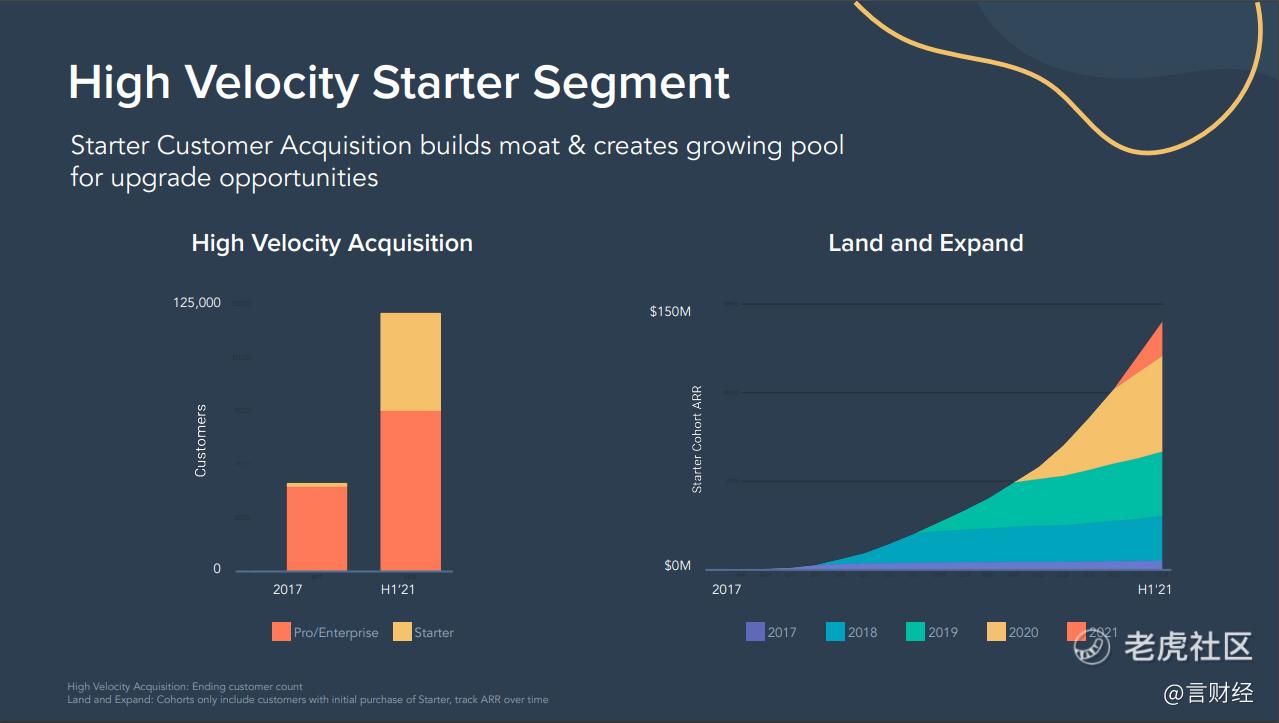

公司的产品进行了阶梯式的功能选择,对应不同人数的企业,从2个人开始到超过2000人的大型企业适用。并且公司在创业公司上的获客速度非常高,而且创业公司的留存和付费表现良好。

帮助初创企业取得成功,成为了公司深度挖掘单个用户剩余价值的有力手段。所以从Starter Cohort ARR上来看,不同年度的取得的客户的ARR在随时间而逐步提高,反映了客户的规模在扩张,对公司产品的付费在提升。

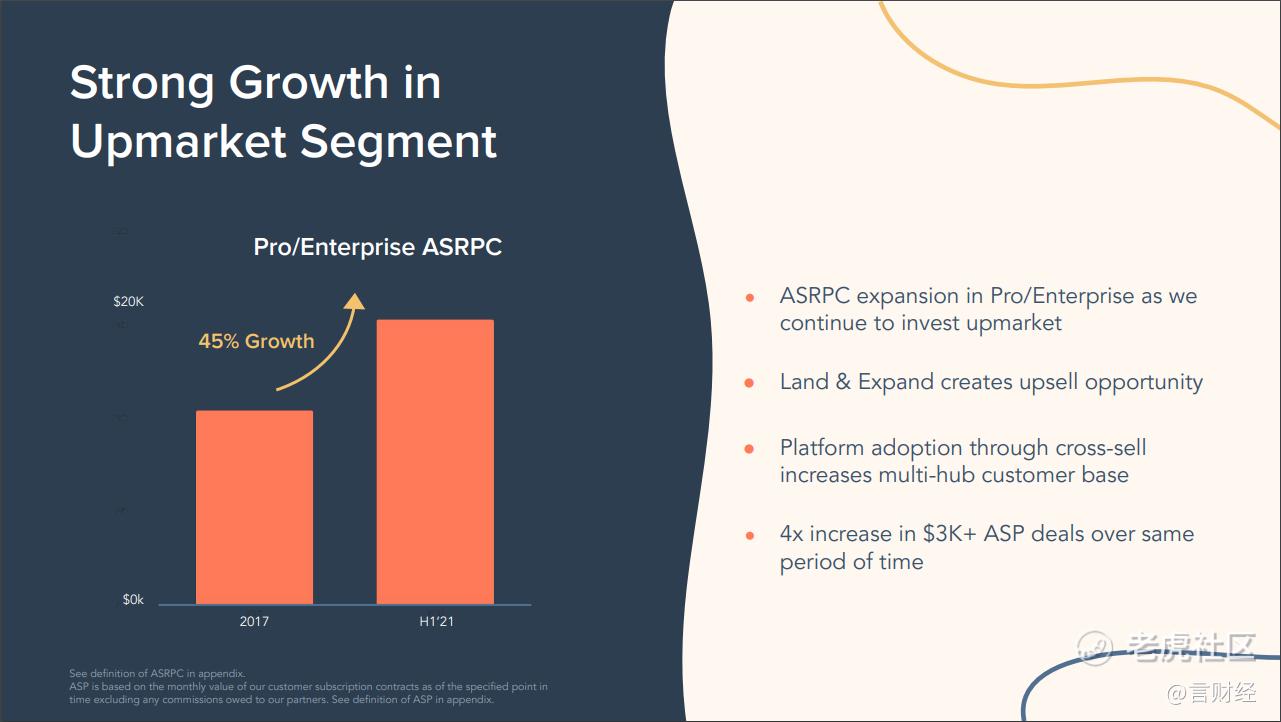

在大客户方面,公司的服务也得到了认可,2021年上半年比2017年,Pro和Enterprise的客户的ASRPC提升了45%。

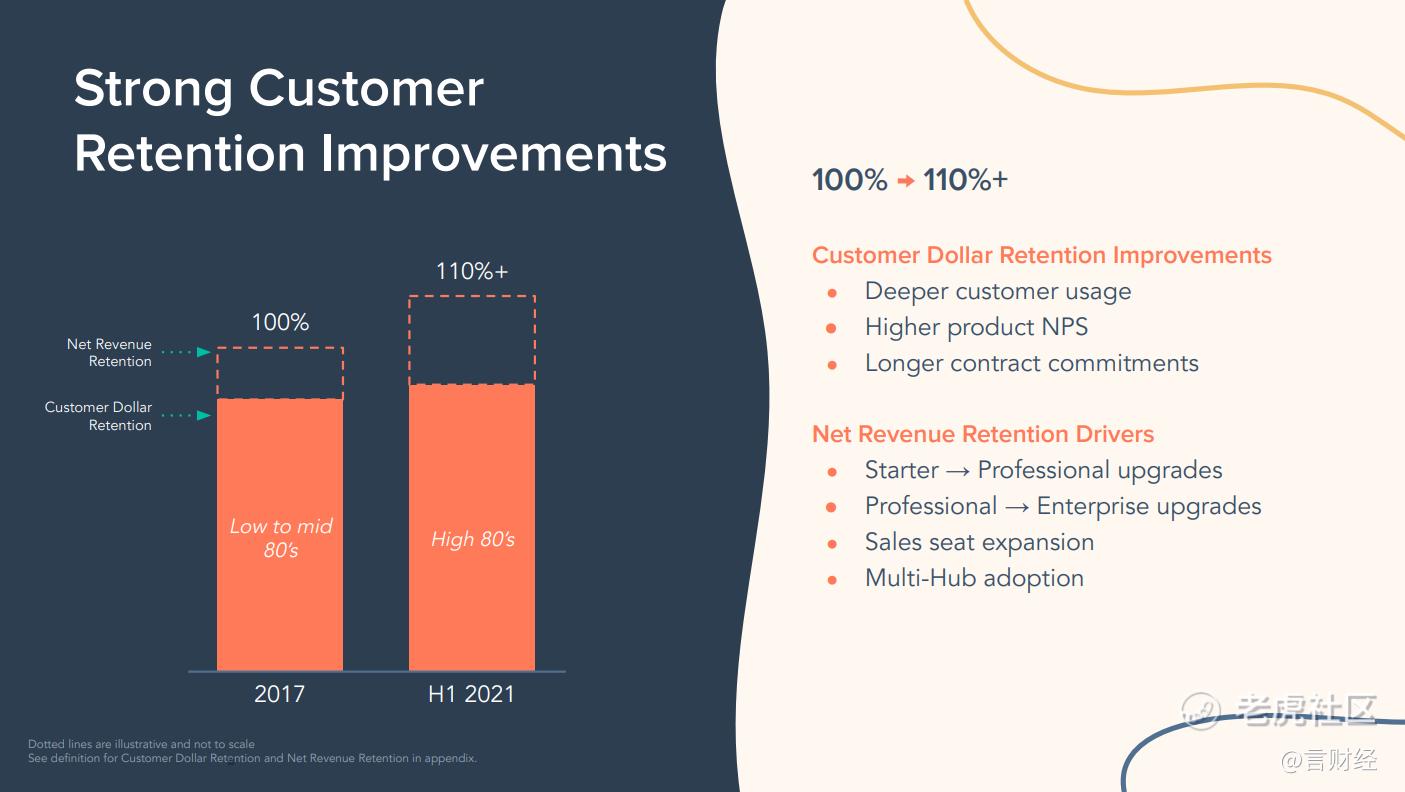

看到核心指标,留存率。公司提供了2个指标,分别是Customer Dollar Retention和Net Revenue Retention,其中C$R计算的是客户的留存率,而NRR计算的是客户的订单增长率。留存率从2017年的83-85%增长到了21年上半年的87-88%,留存率稳定提升。这样的留存率,考虑到公司有很大部分的业务来自于初创企业,参考国内初创企业为主的上市公司有赞和微盟,微盟的比较优秀,不到80%,而有赞留存率不到50%,所以Hubspot的留存率非常优秀。同样一批客户的订单增长超过了110%,不算优秀,但是和2017年相比,从100%增长到了110%。主要原因是各级别的企业在成长,所使用公司的产品也在升级,单个公司使用人数也在提升。

Hubspot的最新季度财务表现

Hubspot于昨晚,也就是国内时间2022年2月11日的凌晨发布了公司的第四季度财务摘要和年度财务摘要。业绩发布后,盘后最高上涨了7.77%,最终收于5.01%。在昨晚全年加息100BP的剧烈演绎下,盘中收红并且盘后涨5.01%表明市场还是相对认可公司的业绩的。

我们看到具体的数字,营业收入四季度录得3.69亿美元,同比增长47%,超出公司三季度给出的指引3.56-3.58亿美元的区间。其中订阅收入录得3.59亿美元,同比增长47%,和营业收入整体同速,订阅收入也是营业收入的主要构成部分。专业服务收入录得1070万美元,同比增长38%。

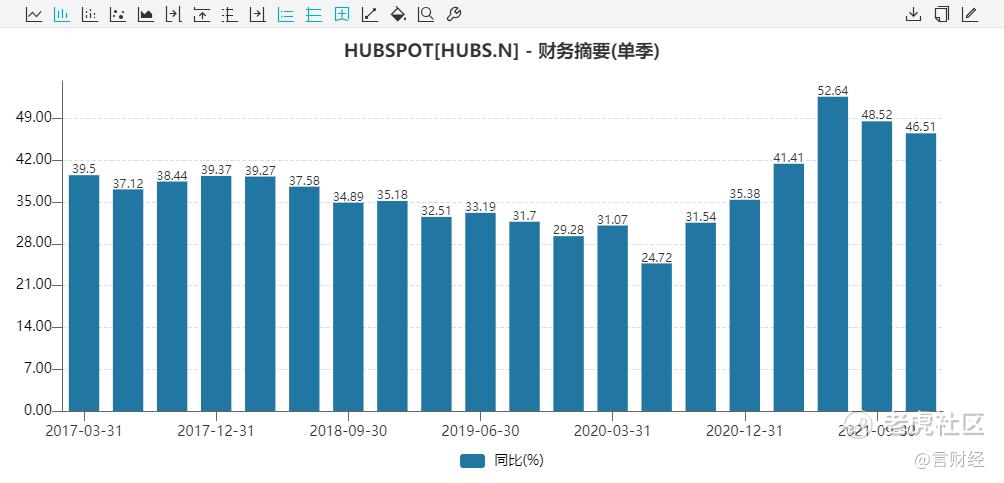

从营业收入增速来看,公司在21年后面三个季度的增速是出现下滑趋势的,但是全年整体增速却相比于以前上了一个台阶,保持在46.51%的位置。不得不承认,公司还是受到了疫情复苏导致转云趋势降速的影响,但是下降的幅度并非不能接受,和Zoom以及Paypal等相比,这个降幅对应这个体量的云计算公司来说,公司表现得还算优秀。

营业利润来看,公司Non-Gaap的营业利润继续保持优秀,Q4录得3820万美元,同比增长55.28%,超出公司在Q3给出的指引(3400-3600万美元),Non-Gaap的经营利润率为10.34%,创下近3年来新高。公司的经营利润率进一步提升,满足我们上文提到的公司经过架构和业务逻辑调整后,持续释放Profit Margin的预期。

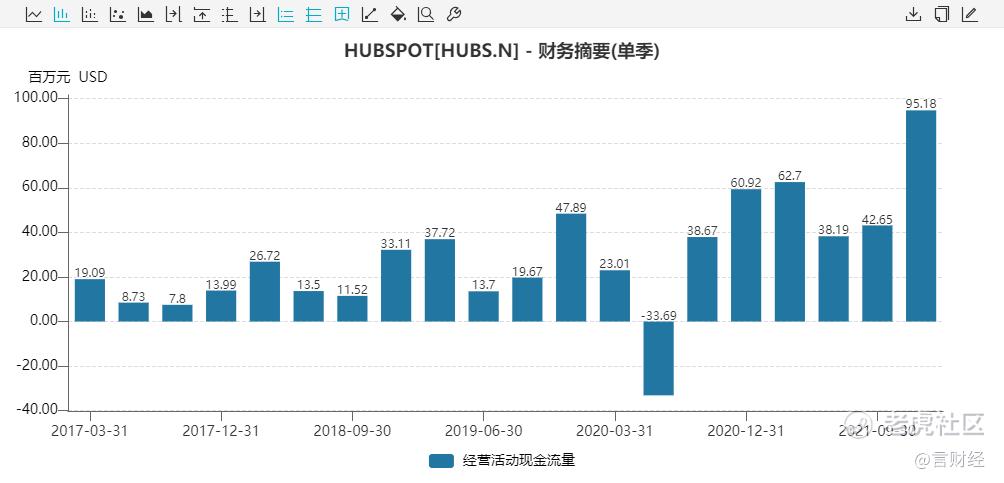

从现金流角度来看,公司经营性活动现金流在Q4录得9518万美元,创下历史最高的记录。同时自由现金流录得7830万美元,同比20年Q4增加了70.96%。

通过最近一系列的业绩预告,我们可以发现,在加息预期愈演愈烈的进程当中,市场上资金的关注长度开始变短,对于大部分收入增速和亏损程度等比例扩大的标的的忍让程度降低,从而选择两类现金流:派息现金流以及自由现金流。很典型的一个范例就是同样在昨晚发布业绩的美国花呗Affirm,GMV同比增长115%,收入同比增长77%,但是剔除掉股权激励后经营亏损为1.142亿美元,20年同期为2680万美元;经营性现金流出44025.4万美元,去年同期为4765.5万美元。公司在盘中提前泄露了业绩,盘中直接从涨幅超过10%下跌到最多-29.72%,并且临时停牌。

因此在对比之下,优秀的经营性活动现金流和自由现金流表现,以及进一步扩大的operating margin加持下,收入增速有一定程度降低的Hubspot依旧满足在加息过程中的资金的风险偏好。

估值如何,能参与吗?

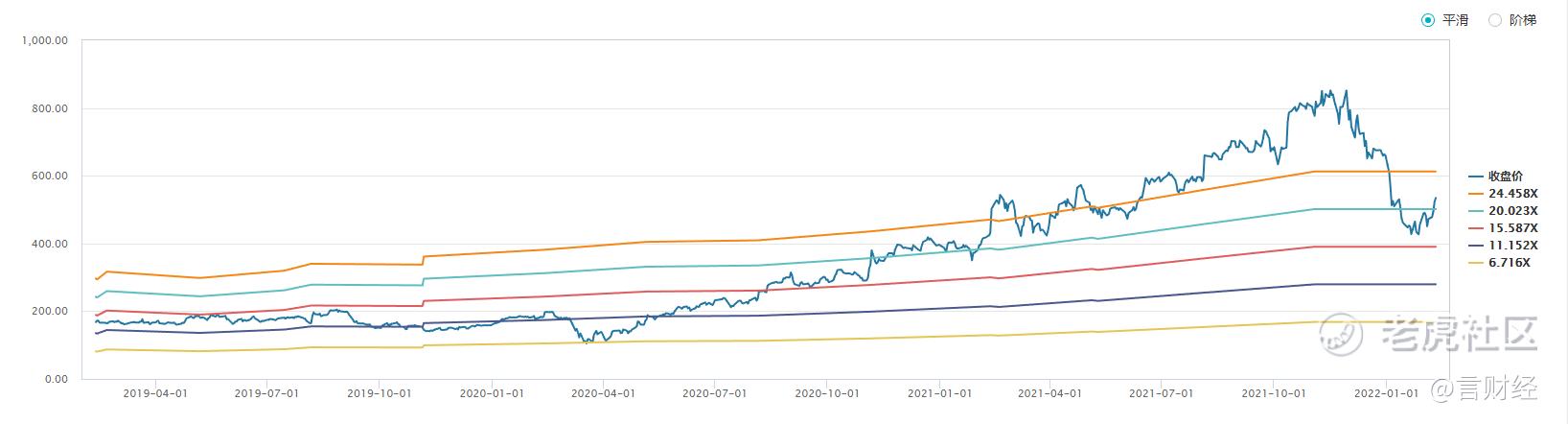

分析了那么多的基本面,那么Hubspot的估值水平到底在经历完前段时间的调整后,是否具备足够的安全边际呢?

我们看到,目前公司估值从最高的32xPS下调到了目前的21xPS。虽然从整体上来看,依旧处于三年平均加一倍标准差的位置,然而我们需要考虑到的是,叠加上公司营业收入增速的变化,也就比较好理解公司拔估值的原因了。我将两组数据放在一起供大家结合分析。

我们可以看到,伴随着公司的营业收入增速从20年Q2的24.72%触底后,开始逐个季度攀升,其中原因包括公司业务飞轮开始转动叠加疫情带来全社会数字化转型,公司的估值也在20年Q1熔断期间触底后逐步提升。所以虽然公司目前估值从PS Band来看处于高估的位置,但是千万不能忽略公司的业绩增速相比于20年及20年以前是提高了一个档次的。

倘若我们切换公司的估值的锚点,从静态估值转化为动态估值,以2022年公司的指引对应现在市值,可以算得公司的2022E的PS=14.64,放在我们上图的PS Band变处于均值往下到负一倍标准差之间了。

因此,总的来看,目前Hubspot$HubSpot(HUBS)$ 从基本面上无疑是优秀的,并且会继续保持,公司的目标也是向全球第一的CRM$Salesforce(CRM)$ 公司的目标前进。从估值上来看,存在一点瑕疵,然而考虑到业绩增速的话瑕不掩瑜。因此我们对Hubspot的态度是相对乐观的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 说你逗你还真逗00·2022-02-12认真看完全文,公司业绩和基本面都很棒啊,重点关注!1举报

- 明天周日·2022-02-12感谢博主分享的财富密码!1举报

- 肥猫会飞FCF·2022-02-15“吃自己的狗粮”的优秀产品公司点赞举报

- 港谷小子·2022-02-12太牛了,现在还能进场布局吗?点赞举报

- 房间里的成年人·2022-02-11真的是好公司,估值调下来,可以考虑了1举报

- MetaDance·2022-02-11来不及上车点赞举报

- Arsenzhang·2022-02-16好的点赞举报

- min2008·2022-02-16🐂点赞举报

- 逊之·2022-02-14内什么点赞举报

- 俩个·2022-02-14a点赞举报

- 程桂华·2022-02-13牛!1举报

- liaoji680·2022-02-1311举报