言财:互联网巨头们的逆风翻盘时刻要来了吗?(I)

前期,言财已经针对美股的一季度行业总体情况进行了总结,言财君发布一系列的文章对美国当下的经济情况及重点关注行业出现的趋势进行深度分析。

假如要总结美股科技行业一季度,通过重点公司的财报,言财君觉得可以总结为以下4个关键点:

▷ 宏观环境日趋复杂,高通胀对很多行业产生了较大影响,2C互联网总体承压

▷ 奥密克戎毒性下降,社会活动逐步回复正常,疫情受益股跌落神坛

▷ 互联网的竞争环境恶化,“卷”化严重

▷ 2B端业务总体稳定,尤其是云计算行业还在高速增长

这三个问题,实实在在的影响到了美股各个公司的基本面,从已经发布的公司业绩上都能够看出或大或小的迹象,并进一步影响到了美股的盈利预期。

在联储加息压估值的过程当中,几个因素的出现导致了美股杀业绩的情况,形成了戴维斯双击。

那么,过去处在反垄断与监管高压之下的国内互联网行业总体情况如何呢?有哪些行业依然承压?又有哪些亮点,我们一起来看看。

一、国内互联网行业整体情况:用户红利见顶,反垄断之下,各显神通

整体情况主要是根据QuestMobile的4月份报告进行分析,主要针对的是本轮疫情整个国内互联网各个赛道的一些变化。

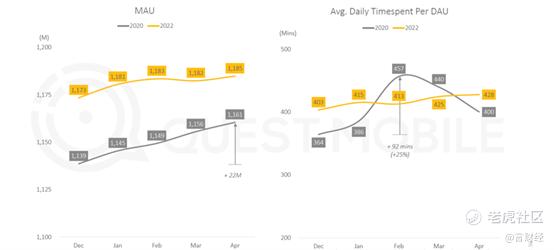

首先看到整个移动互联网的活跃的日均市场,和20年第一轮疫情刚开始相比,本轮疫情并没有出现说渗透率和时长高速提升的情况,更多的温和的上涨。

20年疫情,MAU层面来看,互联网用户是快速渗透的,仅仅4个月增长了2200万用户,相当于是释放了最后一波的互联网红利。22年则没有出现明显的变化,基本能覆盖到的都覆盖完了,进一步验证了通过渗透新用户的互联网红利结束。但是这不代表互联网公司没有机会,因为不同的APP依旧还有足够的空间去进行渗透,只不过是更多的需要考虑的是自己如何给用户带来公司自己特有的服务和价值,而不是去洗那些互联网白纸用户。

使用时长来看,也是同样的情况,整体来看22年比20年的单用户日均时长都高出了20-30分钟,20年全国封锁导致的峰值在22年没有出现,22年的时长更多是温和增长。

MAU和单用户日均时长都温和增长,但是二者相乘,则能够得出互联网新增的空间了。22年4月的MAU比21年12月提升了1.02%,单用户日均时长提升了6.20%,总用户市场提升了7.47%,可以对应到广告市场、直播、游戏,都能实打实带来收入增长。

分到各个行业来看,同样看20年和22年的对比,各个行业板块都有不同程度的增长,不得不承认互联网在疫情的催化下,确实进一步的进入到我们的生活。

其中MAU和月度时长表现均比较突出的是本地生活板块,这里主要指的应该就是美团以及本地生鲜电商和社区团购业务了。MAU增长34.7%,月度时长增长48.4%。这个板块看单用户日均时长意义貌似并不大,更多的需要关注MAU的变化,因为大家只在需要的时候去使用,因此该赛道的广告收入占比不算太高,并且广告的形式不以信息流的方式呈现。

用户时长增长最多的是短视频,这一点我们在日常生活中也能感受得到,因此短视频的广告收入在近两年有着飞速的增长。21年全年,字节的广告收入2800亿人民币(尽管公司辟谣了),20年全年为1830亿,同比增长了53%。

仅有一个下降的是办公软件,月度时长下降了33.8%,更多是因为孩子不上网课,同时还因为这轮疫情是散发的,没有全面封控

二、互联网行业政策层面分析:监管接近尾声,修复可期

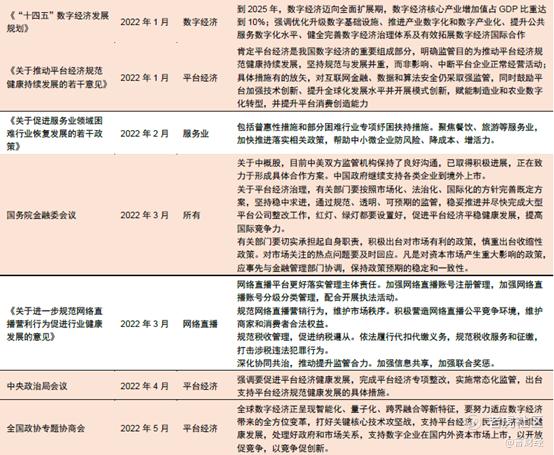

2021年以来,全球市场对于互联网行业的反垄断、数据安全、个人隐私等政策监管在持续落地,包括中国和欧美。市场对于整个互联网行业的风险偏好随着监管的逐步落地在持续降低,从预期增速下滑到最严重的时候的预期这个行业是否还值得存在,叠加各种软科技硬科技的舆论战等,都使得整个中概互联的股价压力非常大。

然而,过去的各种监管我们已经讨论过很多,一个个重拳基本都已经落地,并且伴随着《关于推动平台经济规范健康持续发展的若干意见》的发布、中央政治局会议、金稳会、全国政协专题协商等事件的发生,从会议的级别上来看,算是2次证实了整个互联网监管的peak已经过了去。

我们一直都有讨论说,需要看到三个底部的出现:政策底,预期低以及业绩底

我们认为,金稳会和政治局会议这二者,在级别上是最高能够double check政策底的会议,往后看陆续出台的一些政策,其实都没有调出这两次会议提出的框架外,只不过好像各个单位并不知道该如何促进平台经济健康发展,只懂得如何重拳出手。但是整体定调是向好得了。

后面的预期底的话,我们之前也讨论过,对于不同行业的预期底不同:

▷游戏行业,版号常规发放,已实现

▷电商行业,物流回复,长三角疫情得到控制,已实现

▷互联网金融行业,蚂蚁金服的事情有一个结局,未实现

▷其他服务行业,滴滴的事情有定论,开放注册,有传言将实现

我们能够看到,不少行业在政策底之后,预期底其实都开始出现,表明大家可以开始展望基本面逐步修复的一个过程,开始预期业绩将会在什么阶段出现翻转。

按照这样的一个节奏的话,伴随着国内稳增长稳消费的一系列举措的出台,其实大胆一点预期的话,业绩的拐点将会出现在三季度。这也是最近市场主要的一个逻辑,一季度业绩明牌了,二季度业绩差基本是肯定的只不过需要确认差到什么地步,大家目光都放在了三季度,能多快的修复受损的业绩。

三、电商行业:增速放缓,降本增效显效果,直播电商向好

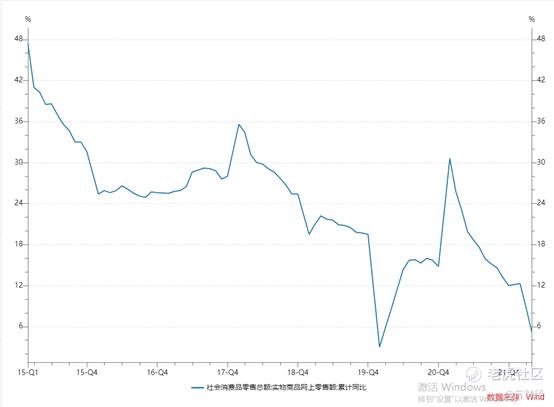

1季度,全国消费大盘子就不行,3月份社零是3.4万亿,4月份是2.95万亿,二者相加等于1-4月份的整体数据,同比的话是-7.17%,更何况这可能是润色后的结果。

看到网上实物零售的话,1-4月份的累计同比是5.20%,增速掉到了疫情首次爆发外的最低点,而且是持续的下降。4月份单独看的话,增速为-5%。

大盘很差,电商相对来说通过渗透率提升比大盘好一点,但是依旧难以躲过泥沙俱下的结果。因此从一季度的各家电商公司GMV来看,要不就是GMV下滑,体量小的则体现为GMV增速下降。

▷阿里巴巴FY22Q4天猫和淘宝的GMV实现低个位数下滑,CMR同比持平,货币化率提升

▷京东商品销售收入(也就是自营GMV)同比增速为16.62%,上个季度为22.10%

▷拼多多年度GMVQ1增速为31.02%,上个季度为46%

▷快手Q1电商GMV增速为47.67%,上个季度为35.67%,快手加速体现公司在电商板块的基本面变好的原因,并且本身体量较小,Q1gmv为1750亿。

假如我们自上而下的去寻找原因的话,可以发现有些是必然的,有些是存在拐点的:

1. 随着实物电商渗透率逐步的提升,增速最快的时间其实已经过了,接下来是更难渗透的领域,例如生鲜食杂

2. 整体宏观的问题,消费太差,这个上面的数据已经体现了,导致了增速过快下滑这种不寻常的数据。这部分是可以避免的,核心因素在于整体经济增速的问题。国家稳增长稳消费政策逐步出台,预期底其实已经出现了

3. 各地区因疫情导致物流中断,随着疫情的结束,各地物流回复,有助于商家发货,确认收入。目前拐点已经出现

因此,综合上面三个因素,因素1是无法避免的,在业绩上就是各家电商的GMV到达万亿级别后增速必然会下降,这已经反映到估值层面了。另外两个因素的拐点已经出现,所以能够确定的是5月底就是整个电商板块的业绩底部

收入角度来看,GMV的增速是下来的,但各家或多或少都在提升自己的take rate,反映到收入层面就是依旧能保持比行业大盘好一些的增速

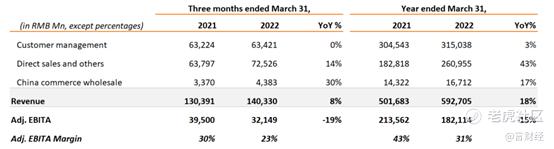

▷阿里巴巴中国零售商业的客户管理板块收入同比为0% VS GMV低个位数下降

▷拼多多Q1剔除掉1P收入的话,收入在增速为39.4% VS GMV增速31.02%。take rate为3.59%,去年同期为3.37%

▷快手电商收入同比增长54.64% VS GMV增速47.67%。虽然快手电商的take rate一直提不起来,为1.07%,去年同期为1.02%

另一个趋势需要关注的是,电商公司不再定义自己为电商,而更多成为了全渠道布局的零售公司,包含了远中近场电商

▷阿里巴巴的淘宝天猫是远,淘菜菜算是中,高鑫零售是近

▷京东商城是远,京东到家是近

▷拼多多原业务是远,多多买菜是中

▷美团的美团优选是中,美团买菜和美团闪购是近

前文说到,网上实物零售占总社零比重到达一个相对较高的渗透率后,很难增长,主要就是远场电商占比比较难以提升,因此各大电商开始从中场电商和近场电商开始渗透,包括食杂生鲜和同城零售。

因此,各家电商收入应该用整体来看,体现的是全渠道布局下各家业务的发展情况,远场电商提供现金流和利润给中场和近场烧钱做布局。这个现象出现在每一家电商公司的身上。

整体来看的话,

▷阿里的中国零售商业收入同比增长7%,其中直营及其他同比增长14%

▷京东零售收入同比增长17.08%,达达本期开始并表,达达收入同比增长21%,京东到家GMV同比增长74.4%,收入同比增长80.18%

▷拼多多收入提出1P业务后收入同比增长39.4%,其中包含多多买菜的交易服务收入同比+90.7%

▷美团新业务收入同比增长47.02%,其中美团买菜一季度订单量同比增长120%,日订单量达到历史最高,美团闪购一季度订单量和GTV分别增长了70%和80%,第一季度日均订单量超过390万

这部分新业务都在亏钱,所以看到了高增速的同时,也需要关注到本季度大家提到最多的降本增效的问题,如何控制成本,如何减少亏损。这里我们就直接分析各家公司整个公司层面的降本增效问题,因为落到每个业务上,很难进行拆分。

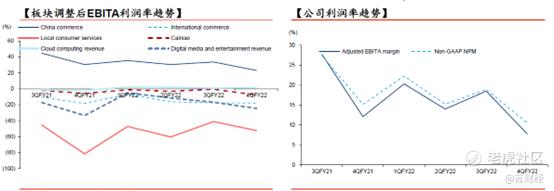

首先是阿里自己,中国商业调整后EBITA Margin同比下降了7%,根据公司的解释为对淘菜菜和淘特的投入导致了下降。但是同时CFO在电话会中提到,淘特和淘菜菜导致的亏损环比有所下降。

另一部分则是本地生活服务板块,调整后EBITA margin同比下降了30%,公司解释为到家业务也就是饿了么和淘鲜达的UE有明显的改善,主要是由于优化了用户获取成本了配送成本。

因此阿里该季度的调整后EBITA同比下滑了30%,margin下降的更多,从12%下降到了8%。

其他业务的EBITA利润率趋势如下图

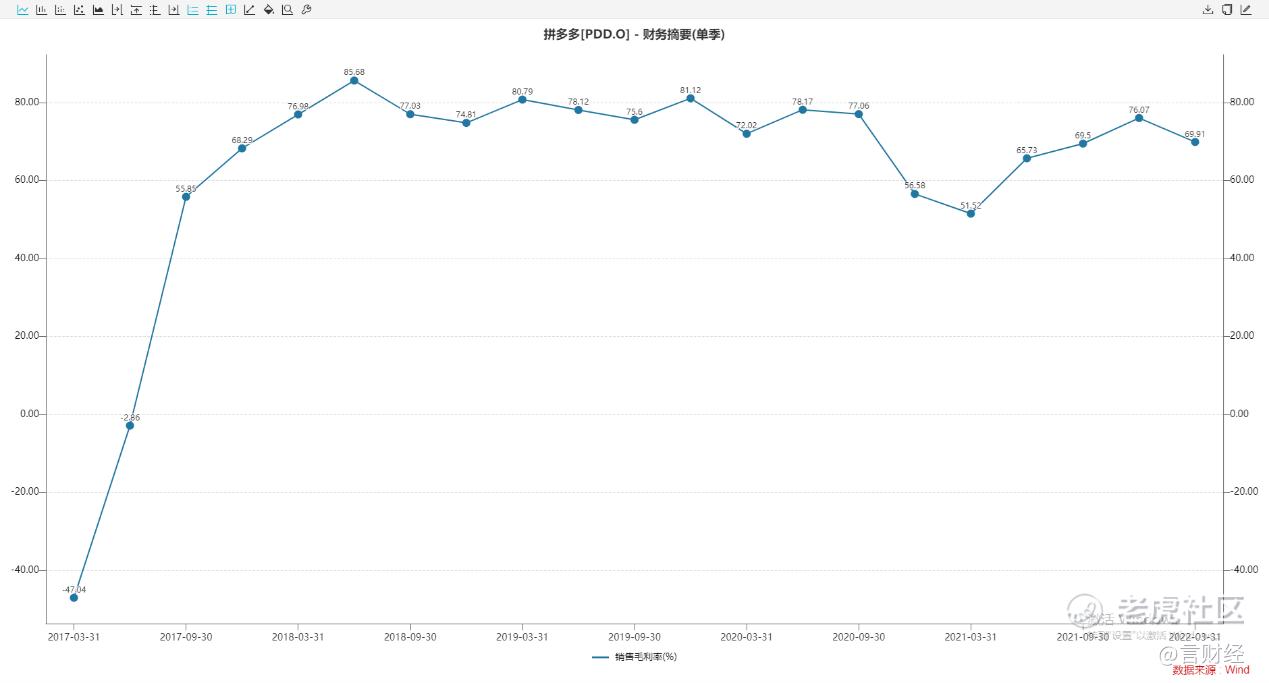

拼多多的话,首先公司1P业务的降低,导致了公司低毛利业务占比降低,整体毛利率得到了不错的提升。去年四季度有腾讯返给拼多多的云计算一次性返利,导致了拼多多毛利会有比较突出的新高。提出季节性因素的话,确实毛利率有非常明显的改善。中金的互联网团队在假定主站成本结构不变的情况下推测多多买菜本季度毛利为亏7亿元,相比于去年同比大规模收窄,去年同期亏损和美团相当,约为70亿左右。

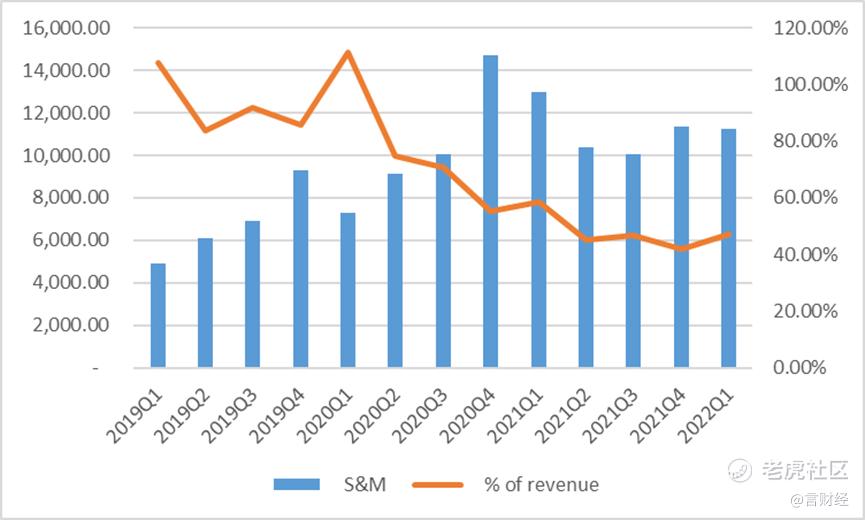

销售费用方面,拼多多保持自己的节奏,并没有非常明显的降低的趋势发,反而还增加了营销的投入,营销及推广费用占营业收入的比重环比再次提升了6%。

研发费用也继续提升,主要是因为公司的百亿农研计划,公司持续在农产品种植等方面坚持投入。拼多多在农业上的投入,虽然见效可能不快,但是鉴于他们在农业的投入,供应链等方面在卖农产品时候就搞好了,所以多多买菜的减亏的速度要比美团快很多,这就是优势。

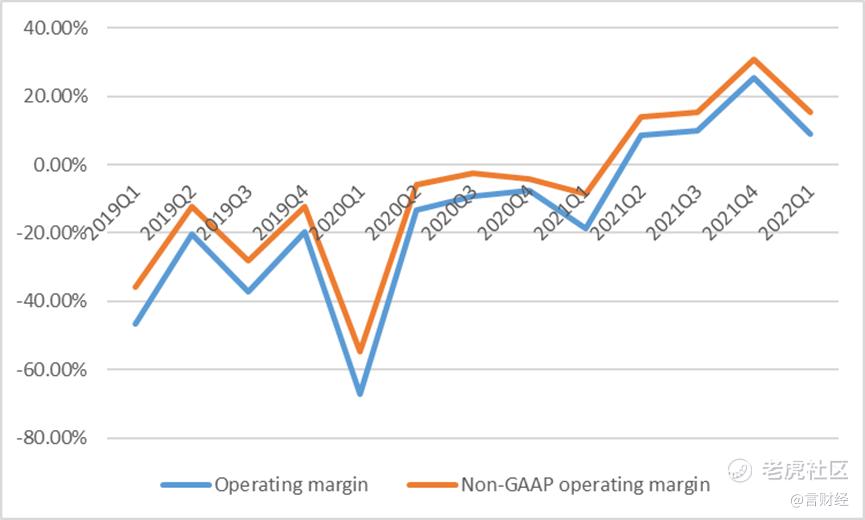

因此,剔除掉PDD去年四季度的腾讯红包因素,降低多多买菜开城投入后的拼多多,开始关注利润层面的拼多多,利润率表现得还是比较稳健的。Non-GAAP的营业利润率能够保持在15%。可以说,拼多多反而是最早一个走出降本增效过程,让公司财务结构稳定得实现公司业绩增长的。

快手的话,电商和广告是被市场寄予厚望或者说是快手唯二的增长驱动器。其中广告目前模式更为成熟,这个我们放到广告部分详细讲。这里先分析快手的电商业务。

首先从收入上来看,快手的增速确实很不错,在所有公司的电商业务来说算是最高的,主要由于2点:

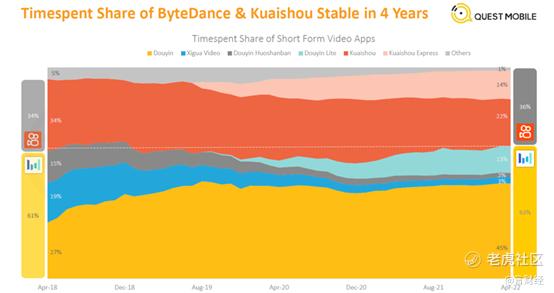

▷直播带货的整个市场空间在提升,和快手相比,抖音的增速更高,开源证券预计抖音2022年全年GMV为1.2万亿,同比增加240%。

▷目前体量仍然较小,2021年全年GMV为6800亿,同比增速为78.41%,Q1为1750亿,同比增速为47.67%

虽然增速和体量来看都不及抖音,但是不得不承认快手电商依旧是在快速发展当中,和抖音的差距也是因为总用户市场上的区别。根据Questmobile的测算,字节系短视频的总用户市场目前是快手系的2倍。因此,我们从电商GMV=总用户时长×转化率×每单GMV来看的话,也就比较好理解这中间的差距了。

为了让GMV的快速增长,快手的货币化率一直不高,让利于商家和消费者先建立粘性。到目前为止,快手电商的货币化率依旧还是在1%附近。对比之下,拼多多是在3%,淘宝天猫是接近4到5%。

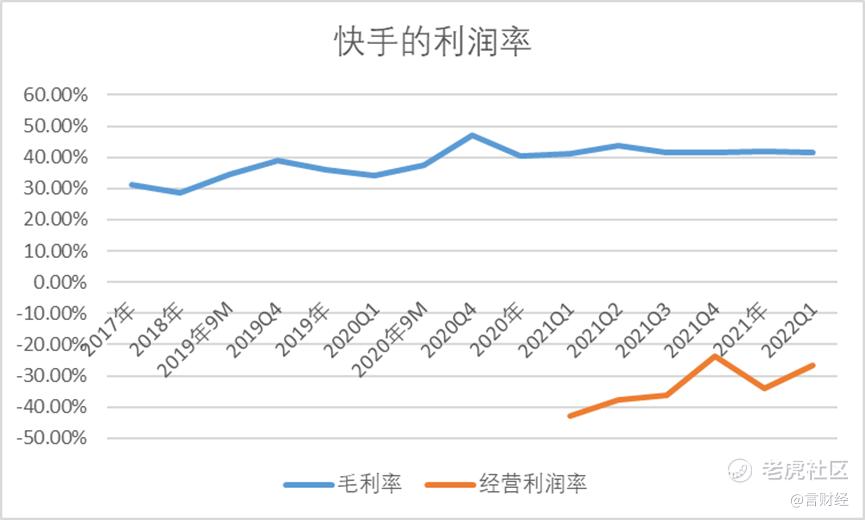

所以快手电商无疑是亏钱的。等于广告和直播赚的现金流给快手拿去电商中去亏,主要用在了补贴商家和消费者,构建电商物流和资金流的体系,构建后台和前台系统等等研发和销售费用当中。因此这也是快手降本增效的重要地方,这也是市场对快手业绩本季度的关注点之一,增速不能下来的太快,同时看到亏损程度在收缩。

各业务收入占比基本稳定的情况下,毛利率保持稳定,但是可以看到经营利润率在1Q有比较明显的改善,从去年1Q的-42.85%收窄到了这个季度的-26.79%。并且公司在电话会中承诺今年做到Non-IFRS operating margin扭亏。

那么反过来看快手的这块业务,在公司有能力降本增效成功的情况下,现在的take rate恰好是公司能够快速提高电商业务收入的机会,并且是毛利率和收入同时提升的机会。

$阿里巴巴(BABA)$ $腾讯控股(00700)$ $快手-W(01024)$ $标普500(.SPX)$ $纳斯达克100指数(NDX)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- BIG_GO2021·2022-06-23那东哥和马哥为什么全都套现?3举报

- 高芬卡FD·2022-06-24这篇文章写的很好,优秀的老师才能写出好文章。点赞举报

- 股谈·2022-06-24言财经针对美股的一季度行业总体情况总结的很全面。点赞举报

- 权力的游戏厅·2022-06-24每次看你的文章都能学习到一些不一样的东西,很喜欢点赞举报

- 尔维斯肌肤·2022-06-24不敢喜欢阿里巴巴了,之前跟着芒格抄底他亏得裤衩子都没有了点赞举报

- 银河小铁骑00·2022-06-24看过老师的不少文章,老师是个有实力的大佬点赞举报

- 灌饼高手00·2022-06-24研究过$快手-W(01024)$ 一段时间,一不小心就把自己搞成了老铁点赞举报

- 先救我她有对象·2022-06-24这么好的文章,杂个就被我撞上了,很有缘分呀点赞举报

- 爱雅额·2022-06-24老师讲的都是精华,感谢老师的分享。点赞举报

- 斯维特斯·2022-06-24好文章,老师辛苦了,期待下次分享。点赞举报

- meigu333·2022-06-24老师讲的很好,分析的非常全面。点赞举报

- 巍峨的山峰·2022-06-24感谢分享!点赞举报

- Void_seT·2022-06-24[财迷]1举报

- 燕麦玖·2022-06-24阅点赞举报

- Gigi5556·2022-06-24加油点赞举报

- 大玉姐·2022-06-24好1举报

- pige·2022-06-23588851举报

- 123zj·2022-06-236661举报