腾讯2021年财报解读-留得青山在,不怕没柴烧

腾讯的个人分析写过很多篇,但最近半年很少具体分析,原因很简单,宏观政策对腾讯的影响我真的说不清楚啊。

这次腾讯出年报,然而解读财报的文章出奇的少,我想也是好事吧。因为如果细看腾讯的财报,肯定让原来对腾讯业绩增速抱有的幻想落空。并且这次的财报没那么重要。

“真的勇士敢于面对血的现实”,腾讯股价从最高760下降到最低时跌破300。我想通过这次的财报看看有没有什么值得大家关注的地方。

真正的价值投资者买的不是绩优股,而是质优股。别看一字之差,其背后是机构逻辑中短期逻辑和投资大师中长期逻辑之差。不要在乎短期的财务表现,偶尔几个季度差些没关系的,而要更关注企业是否真的基本面改变了。

本文观点:腾讯2021年年报业绩无实际增长,但整体完好无损。具体表现为核心腹地-社交依然强劲,未来视频业务值得想象;投资业务暂时性表现不佳,半年巨亏4600亿,全年亏损2000亿,还可以接受;五大经营业务增长乏力,广告业务还出现负增长,但整体收入没有减少;其中金融科技与企业服务业务、国际游戏业务保持着高增长,关注腾讯的战略转移和重新定位。总结来说就是,腾讯核心价值依然牢固,留得青山在,不怕没柴烧。期待着王者过来,早日过万亿美元市值。

风险提示:整体经营的稳定并不能排除青山在,但由于政策原因,就是不让砍柴、没柴烧的情况。若投资业务不放开,腾讯目前的五大经营业务难以短期支撑腾讯恢复往日雄风。本文核心观点完全基于个人是主观的乐观臆断-认为投资业务、政策会放开的,这样决定性的判断读者朋友您自己三思。

一、业绩概述-降速不降质

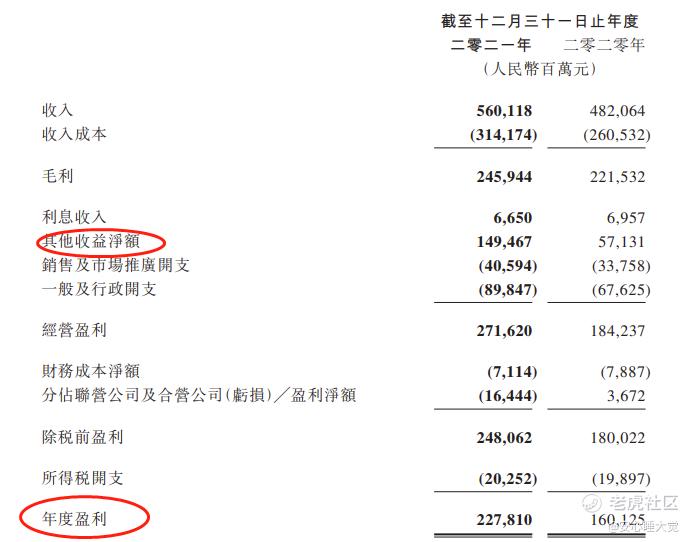

腾讯2021年营收达到了5601亿元,同比增长16%。非国际会计准则净利润1595.39亿,同比增长7%。

若按照国际会计准则,剔除投资业务影响,2021年剔除投资业务净利润为783亿元,较2020年剔除投资业务净利润1030亿,同比下降24%。

强调业绩增速的人看,那么腾讯一团糟:

为何说腾讯增速降低,但不改变本质呢,从现金流端看:

自由现金流为1081亿元,同比减少12%,基本保持了元气。另外还有很多具体分析也反映了腾讯没有改变本质,甚至还提高了核心价值。

腾讯财报三大亮点:1、社交业务稳如磐石,想象力仍很大;2、国际游戏业务保持着高增长;3、金融与企业服务业务保持着高增长,正在成为经营业务中最大飞轮。下面将具体为您展开。

二、具体业务分析

在腾讯的业务轮盘中,无疑社交是最核心的腹地。从2019年开始投资业务变成腾讯最大的业务,并不在上表轮盘中。其他小轮盘也发生了变化,腾讯将金融服务与企业服务一起披露,将游戏拆分为国内与国际业务。我们在下面将详细说说。

1、核心腹地-社交稳如磐石

微信活跃用户量12.68亿,继续保持增长。同比增长3.5%,环比持平基本。

在社交核心腹地,面对了一点点来自字节抖音的挑战,可以适当关注抖音的社交建设、腾讯对用户时长的占用情况。

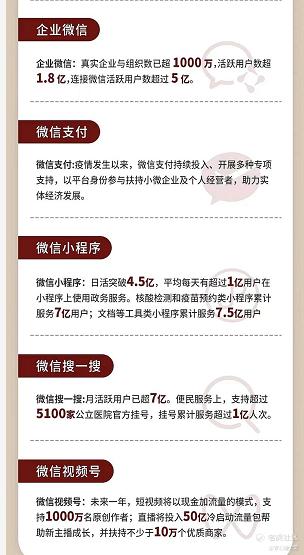

用腾讯自己的披露,就是如上图内容,在企业微信、微信支付、小程序、搜一搜和视频号都有着不小的进步。

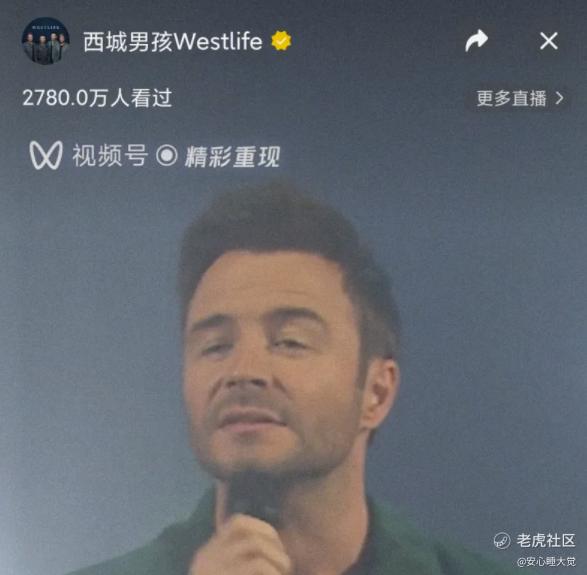

其中最值得亮眼的是2021年视频号的进步。具体例子可见西域男孩的首次线上演出,吸引了2700万人观看。视频号还具备巨大潜力,是字节与腾讯相互攻击腹地的必争之地。

另一个例子是健康码用户13亿,访问量1800亿次,平均每人刷了138次,腾讯依然是大家的依赖的高频应用。

2、投资业务半年巨亏4622亿、未来最大担忧与关心

a、再次强调投资业务的重要性

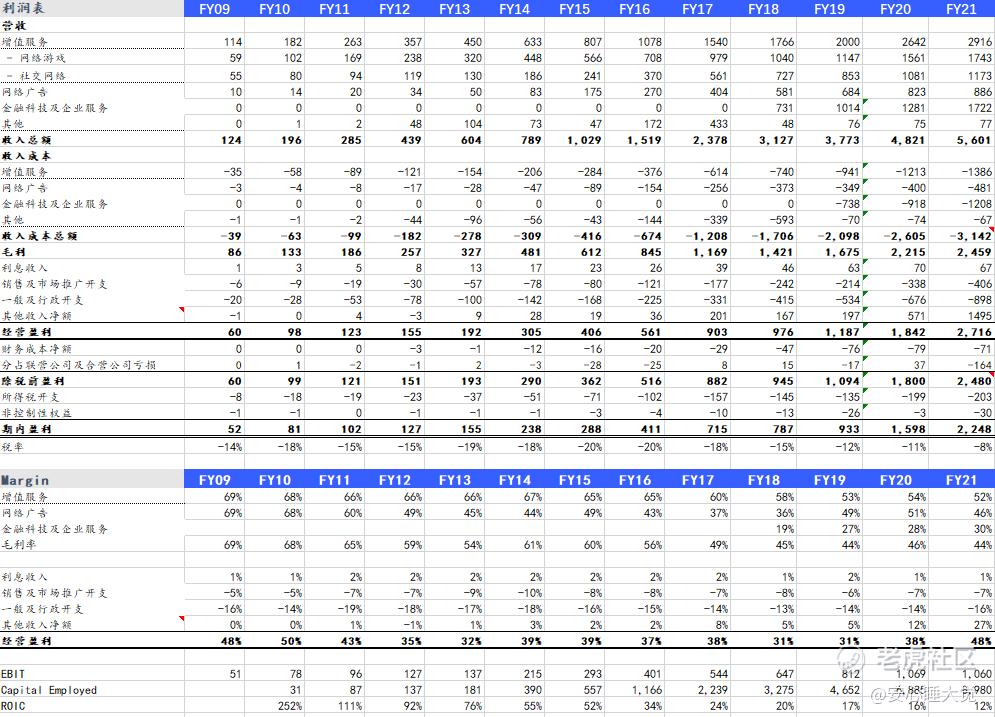

首先还是要继续解释投资业务对于腾讯的重要性,欢迎看看我之前的文章,关注下。这次我换个说法,引用下朋友的财务分析数据来说明下。

这是上市近13年的财务数据,直接看最下面,将剔除投资业务的净利润除以投入资本,得到投入资本回报率ROIC。

可以看出投入资本回报率ROIC不断降低,从三位数降低到两位数,从15年52%降低到目前惊人的12%。

但为何这些年腾讯的股价,直到今年才大幅度下降呢?就是因为腾讯已经是将投资业务并入经营业务的存在。

以2020年数据为例,若不考虑投资业务的盈利,则资本回报率ROIC为16%,一个很普通的水平。但去年投资业务带来的是约8000亿的持仓市值增加。那么(1069+8000)/6885=132%!也就是说该数值仍然保持三位数增长。

当然这里有点夸大了,原因在于分母没有提高。还有分子没考虑资本支出的增加。

如分母加上期初4200亿元,则ROIC=(1069+8000)/(6885+4200)=82%,此处模糊的准确,也是我当时觉得腾讯严重低估的底气。

2019年底时上市投资公司的公允价值为4198亿元。

2020年底时于上市公司投资的公允价值为12049亿元。

腾讯自己披露的上市公司权益的公允价值,还是有很多公司由于会计判断的不一样没纳入其中,投资帝国一定是更大的。

b、腾讯投资业务具体情况

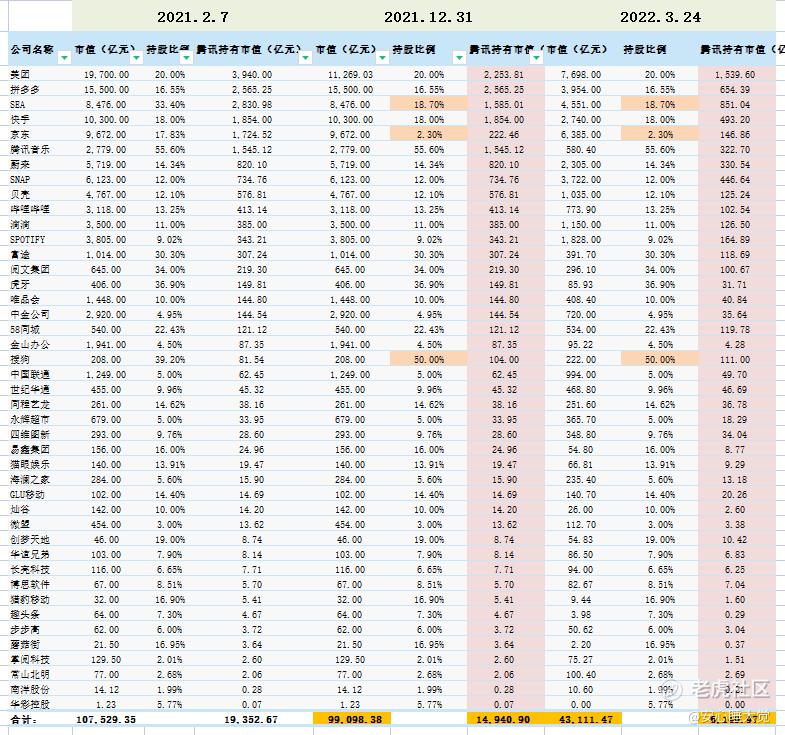

2021年12月31日,于上市公司的投资公允价值为0.98万亿。较2021年年中1.45万亿,半年亏掉了4622亿,下降幅度为32%。一次亏损了2020年扣除投资收益的净利润1030亿四倍多。

若相较于去年年底1.20万亿,则亏掉了2200亿,情况要好一些。

我们走的更深点,再手动计算下腾讯持仓市值。

截止去年8月18日的投资公允价值1.30万亿,去年年初2月7日持仓总市值为1.94万亿。截止2021年12月31日,腾讯持仓公司市值1.49万亿,大幅超越其自己披露的9828亿;同时由于年初到现在的股价大跌,我算了下截止目前的持仓市值为6150亿元。今年年初至今又亏损了3000多亿,惊人。

上市公司的投资公允价值变动情况已经了解,我们再看下投资支出的情况。

c、资本支出

腾讯2021年全年资本性支出为334亿,同比下降2%,稍有降低。其中经营性相关支出是261亿,非经营性资本支出73亿,同比增加66%。

在当前大环境下,投资业务短期难以恢复高增长,这条大腿暂时难以靠得住。经营业务与投资业务协同,因而腾讯会在经营业务上进行重点突破。投资业务需要耐心等待。

3、经营业务增长乏力,唯有金融科技与企业服务业务继续保持增长

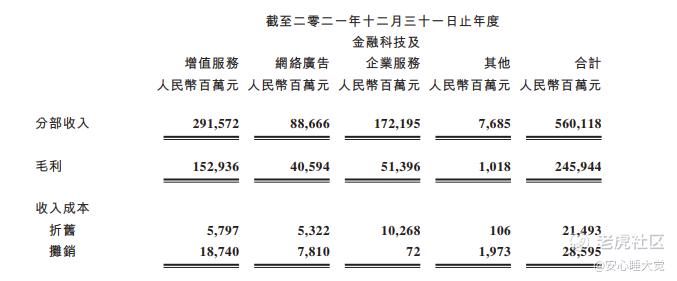

a、经营业务结构

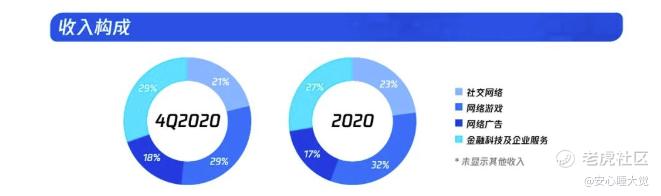

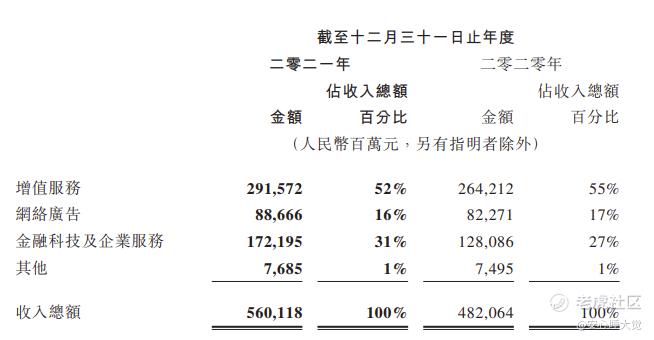

2020年收入结构中游戏业务是第一大业务占比32%,此时金融科技与企业服务占比27%。

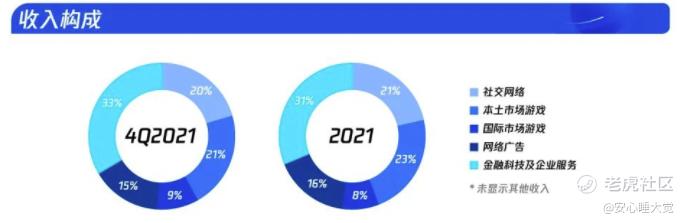

2021年收入结构发生了很大的变化,第一大业务变成了金融科技与企业服务(很多地方简称FBS)占比31%,而2021年第四季度更是达到了33%。

同时游戏业务划分为本土市场游戏和国际市场游戏,一定程度可能是为了避免国内游戏害人,但游戏出境就可以接受,规避“道德”风险吧。

金融科技与企业服务在个人眼里需要分开,有着明显区分。腾讯不分开,是希望大家不要关注点在广告和游戏上吧,一定程度规避监管。该部分业务的增长也是顺应时代,顺应监管要求的,“做互联网领域的公共基础设施”。

金融服务更多是微信支付,而企业服务主要包含云服务等,前者toC,后者toB,有着比较大区分度。

根据财报来看,整体收入提升主要由于金融科技与企业服务增长(同比增长34%),同时增值服务与广告收入增速不足。

细看的话,国际游戏业务增速喜人,同比增长31%。

可以看出除了国际游戏业务和金融科技与企业服务业务,其他业务同比增速基本在个位数。其中广告业务出现负增长(同比减少7%),值得关注下,其他还是原地踏步的那种稳。

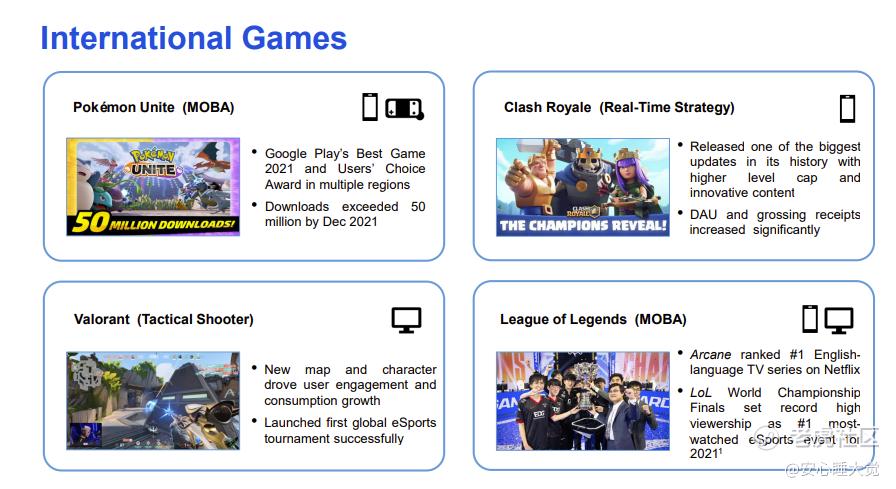

b、游戏业务-国际游戏业务

游戏业务比较有亮点 ,主要是国内游戏收入没有下降(同比增长6%),国外游戏收入上涨迅速,同比增长31%,是少有的亮点之一,值得进一步期待。

国际手游中,活跃用户前十,有五款是腾讯的。如上图所示,皇室战争、LOL手游、皮卡丘手游、Valorant射击游戏都有不错的表现。

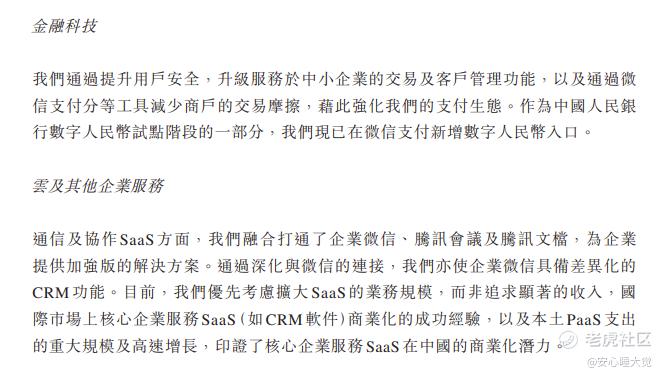

c、金融科技与企业服务-腾讯正在改变

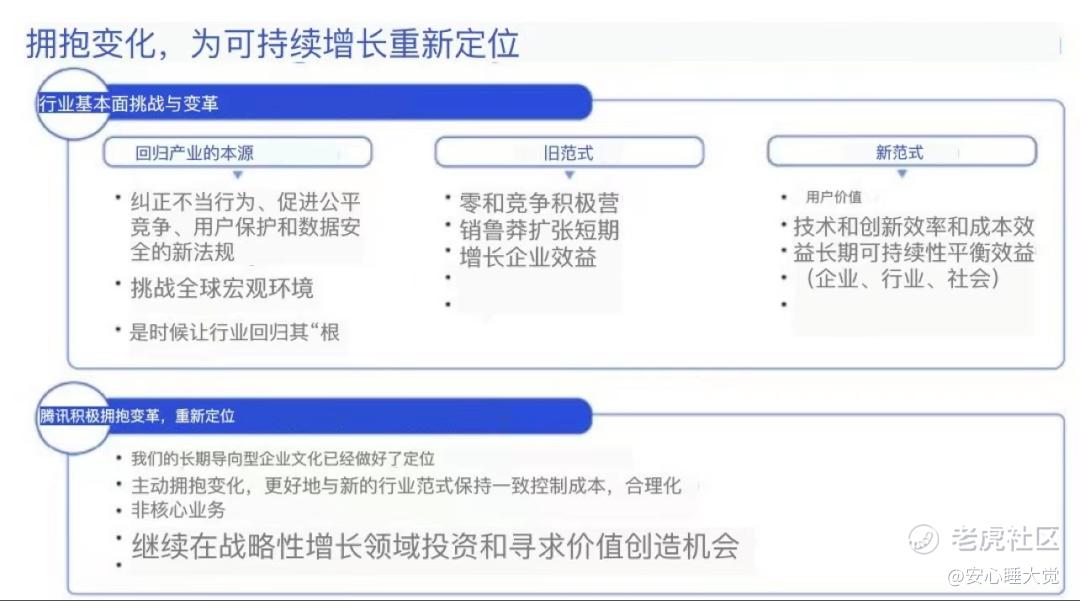

FBS业务的增速迅猛,以及投入增加反映了腾讯基于外部环境的变化,而做出经营活动侧重点的改变,也就是重新定位。

腾讯将积极拥抱变革,做技术创新,做有益于企业、行业、社会的努力。颇有互联网作为公共设施的决心。

财报上可以看出,该领域是毛利率最低,为30%。

腾讯正努力打通着企业微信、腾讯会议、腾讯文档,并在扩大着SaaS的业务规模。SaaS领域我基本不了解,到底这块有没有前途,腾讯是给予了高度肯定和重视了。现在已经提升到第一业务上了,未来势必要扩大个人认知,再研究研究。

d、广告业务

作为唯一收入降低的业务,需要好好谈一谈,腾讯曾高度依赖的业务怎么了。然而安心也能力有限,很难定量准确说出原因。

腾讯只是解释了:宏观环境充满挑战(经济不好,政策又消灭了一些行业,如教育、游戏、互联网服务等造成需求端减弱),内容发布延迟的影响。

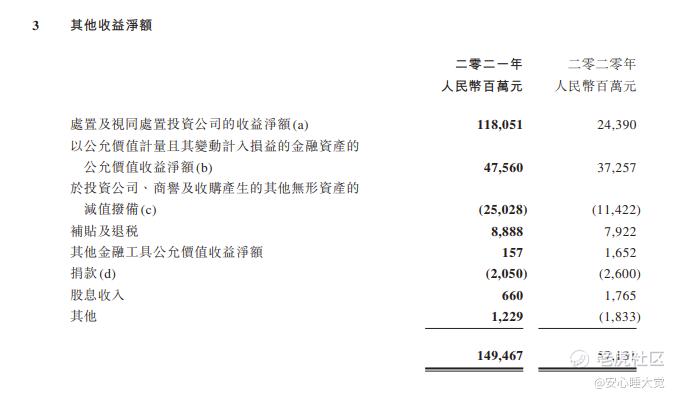

4、其他分析-其他收益净额

其实,这个数值的意义不大,因为腾讯公布了其持仓的市值了。

在我说腾讯投资业务巨亏的情况下,其他收益净额却是1495亿元的收益时,就会有人存疑了。我们需要稍微解释下这个问题。

从财报附注中,不难看出,原来是处置投资公司产生的收益高达1181亿元,其中出售京东产生收益780亿元;自营且转未投资性公司产生116亿收益;搜狗产生38亿元。第二笔116亿觉得是腾讯减持Sea Limited产生的。

刨除处置部分,公允价值增加是475.6亿,还是有着不小的增加。刨除全年资本性支出300多亿元,仍然有一百多亿,为正数。确实有点解释不清,这里欢迎大神解释下。

以上就是个人对腾讯2021年财报的解读了,写了七个小时左右,还有很多不足,之后再修正,希望能带给你帮助,同时欢迎您关注、转发、点赞。谢谢你的支持,写作不易。$腾讯控股(00700)$ $小米集团-W(01810)$ $阿里巴巴(BABA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

船太大了,投资损失太大,创新不够,还得上天入地马克思那种

真会说