美国衰退交易进行时,就业市场制约美联储松口

2023年的第一周,踟蹰不前的美股与高歌猛进的港股,也许让一些虎友感到意外。一边是破位下行的$苹果(AAPL)$ (橙色K线),一边是王者归来的$腾讯控股(00700)$ (红绿K线),美港股两大龙头的十年总收益,即将迎来又一次命运的交汇。

当然,看了我们的老虎独家|2023年投资主线的演变 的第一部分的虎友们,大抵能理解美国与中国所处的经济周期发展的预期,导致了“港股强,美股弱”这种在过去十年中并不常见的情形,在近期发生了。而截至本周四的宏观经济数据和美联储的动向,强化了美国进入衰退交易的预期,只是美国强劲的就业市场,依旧制约着美联储对加息的幅度和时间松口。

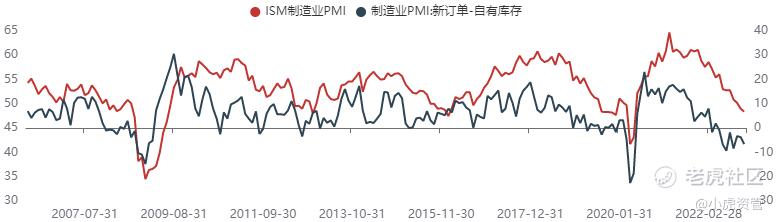

ISM制造业PMI继续下行且不及预期

每月第一个工作日公布的ISM制造业PMI指数,主要反映的是美国制造业中大型公司的景气度。其最新值已跌至48.4,连续第二个月低于荣枯线50。与此同时,PMI指数中新订单相对自有库存同样在减少,反映了美国制造业景气度未来仍面临着进一步下行压力。

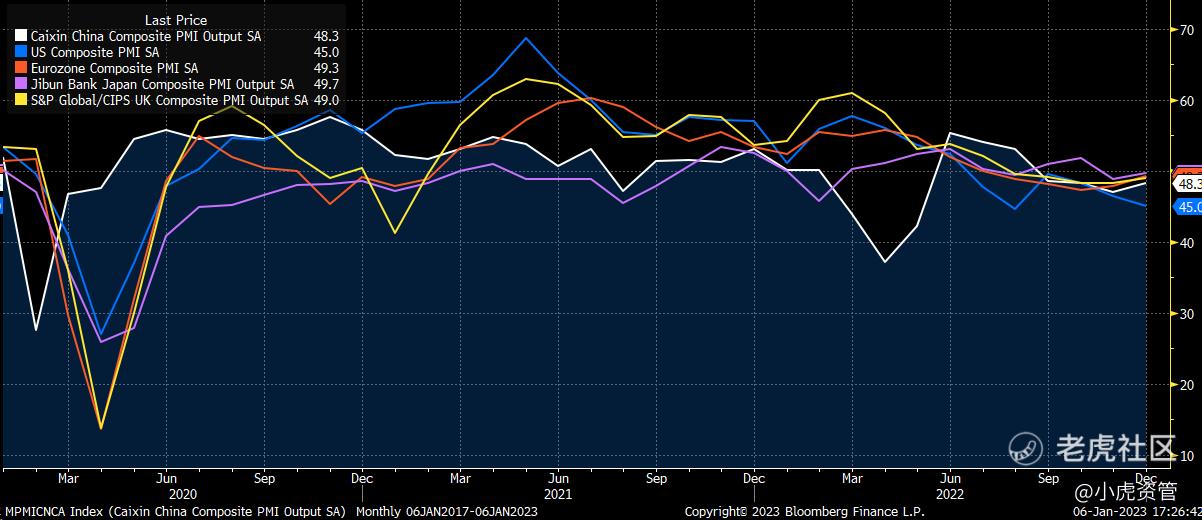

无独有偶,反映全球主要国家中小型企业综合景气度的S&P Global综合PMI(季调)指数则显示,美国、中国、欧盟、英国和日本的综合PMI,已全部低于荣枯线50,持续助长着海外衰退交易的预期。

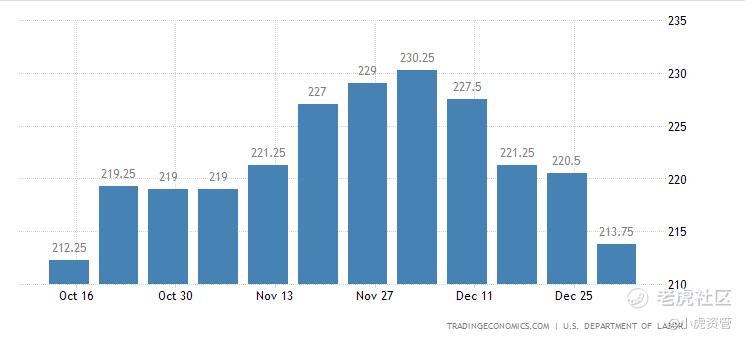

美国就业市场仍旧强劲

美国劳工部每周四公布的美国申请失业救济人数则显示,去年最后一周首次申请失业救济金人数跌至20.4万人,大幅低于预期的22.5万人,使该数值的四周平均值出现持续下滑。

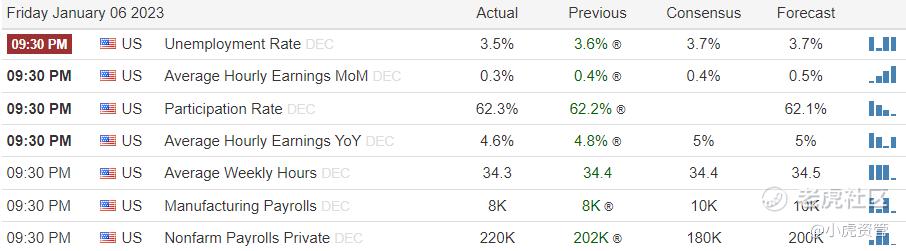

这说明鲍威尔一直提到的美国就业市场职位缺口巨大的问题(详见美联储放鸽了吗?——近期联储官员公开讲话点评 ),甚至还在恶化。今晚公布的美国12月非农就业报告将是又一个重要观察点:失业率超预期上行与时薪上行超预期放缓,都意味着就业市场职位缺口问题有所缓解。

最终报告出炉后的结果是,时薪上涨同比(Average Hourly Earnings YoY)放缓至4.6%,明显低于一致预期的5%,而且劳动者参与率(Participation Rate)有所提升,这两点都是市场喜闻乐见的。不过,失业率重新回到了历史最低的3.5%,而私人部门新增就业人数同样超预期,说明美国就业市场还是十分强劲,接下来几个月的工资通胀继续快速下行并不容易。

美联储近期动向

在本周三公布的12月FOMC会议纪要中,美联储首次明确指出要平衡两种风险,一是紧缩不够使得通胀预期脱锚,二是紧缩过度使得经济活动出现不必要的萎缩。

Participants discussed a number of risk-management considerations related to the conduct of monetary policy. Many participants highlighted that the Committee needed to continue to balance two risks. One risk was that an insufficiently restrictive monetary policy could cause inflation to remain above the Committee's target for longer than anticipated, leading to unanchored inflation expectations and eroding the purchasing power of households, especially for those already facing difficulty making ends meet. The other risk was that the lagged cumulative effect of policy tightening could end up being more restrictive than is necessary to bring down inflation to 2 percent and lead to an unnecessary reduction in economic activity, potentially placing the largest burdens on the most vulnerable groups of the population. Participants generally indicated that upside risks to the inflation outlook remained a key factor shaping the outlook for policy. A couple of participants noted that risks to the inflation outlook were becoming more balanced. Participants generally observed that maintaining a restrictive policy stance for a sustained period until inflation is clearly on a path toward 2 percent is appropriate from a risk-management perspective.

——摘自12月FOMC纪要

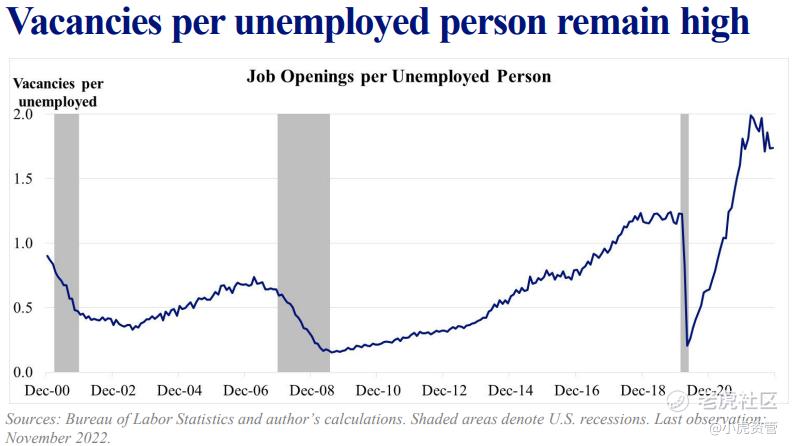

而在本周四,美联储“鹰王”布拉德则在CFA协会举办的活动中,发表了题为《The Prospects for Disinflation in 2023》的演讲,可谓“鹰气大减”。布拉德指出,尽管目前通胀还是远高于政策目标,基准利率接近但还没达到足够紧缩的区间,但美联储去年激进的加息已经将市场对通胀的预期压低到了2%左右,因此2023年可能是去通胀(disinflation)的一年。美联储最大的担忧还是,就业市场过于供不应求,1个失业者对应约1.7个职位,意味着求职者有着更大的议价空间,使得工资通胀粘性很强。

综上所述,随着美联储愈发意识到过度紧缩将引发不必要的需求萎缩,美联储加息放缓——停止加息——转向降息的速度,将由就业市场的时薪下降与失业率提高的速度决定。但无论如何,紧缩放缓意味着全球股票估值端的压力不会明显变大,股票表现将由业绩端的预期决定。美股预期盈利随着美国经济逐步下行而下滑,而港股的预期盈利则将随着中国重新开放而抬升,两者的预期差将决定接下来美股与港股孰强孰弱。

修改于 2023-01-06 22:46

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

呵呵🤭