”股王“腰斩历劫!340的腾讯值得买吗?

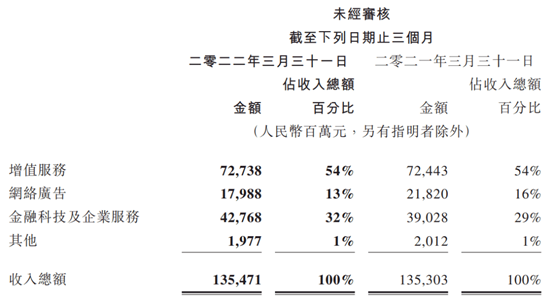

5月18日盘后,$腾讯控股(00700)$ 公布了2022年Q1业绩,报告显示,腾讯第一季度营收1354.71亿元人民币,上年同期为1353.03亿元人民币,几乎持平;调整后净利润255.45亿元人民币,上年同期为331.18亿元人民币,同比下滑23%。

无论是营收还是净利润,都不及此前市场预期。

5月16日,腾讯发布《腾讯可持续社会价值报告》,马化腾提到两点,一是腾讯的收入与利润增速放缓;另一方面,可借此换挡,创造更高质量的发展。

渡劫的广告和游戏业务

主要业务中,因未成年人保护措施、游戏版号停发而备受市场关注的游戏业务几乎零增长,收入436亿元,来自本土的游戏收入,同比下降1%,海外游戏收入同比增长4%.

好在上个月,新游戏的审批渐渐恢复。游戏版号方面,腾讯高管表示,目前版号审批状况不错,未来将显示更多积极迹象,监管因素将推动游戏行业进一步发展。

另一大业务,广告收入拖了后腿。

根据财报数据,腾讯一季度的广告收入179.88亿元,去年同期收入为218.20亿元,同比下滑18%;其中,社交及其他广告收入降低15%,媒体广告收入下降了30%。财报称是由于“快速消费品、电子商务及旅游等行业的广告主大幅缩减广告支出“导致。

广告业务的下滑,也是当下整体市场环境不景气的体现。虽然腾讯表示,将继续投资优化广告系统,升级机器学习基础架构,提升精准投放率,但不可否认,挑战依旧严峻

换档到了哪里?

从2021年开始,腾讯在数字经济领域的布局进程明显加快,2021年Q4,金融科技和企业服务板块的营收33%,第一次超过了网络游戏板块,成为腾讯营收的中流砥柱。

受到2022年3月新一轮疫情的影响,2022Q1金融科技及企业服务业务同比增速放缓,收入428亿元,同比增长10%,在总营收中的占比达到32%。

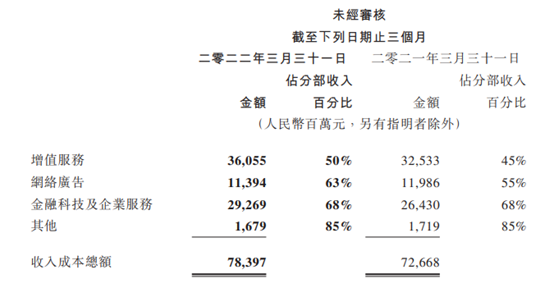

同时,金融科技的布局,也可体现在收入成本上。受服务器与频宽成本增加的影响,金融科技收入成本同比增长11%

评级

大和:重申腾讯控股“买入”评级,下调2022-24年盈测1%-4%,目标价由525港元下调至480港元。

野村:维持腾讯”买入”评级,下调2022/23年收入预测7%/4%,目标价由500港元降至455港元。

大摩:维持腾讯控股 “增持”评级,2022-24年收入预测调低5%/6%/7%,目标价由480港元降至450港元。另预期第二季情况严峻,估计明年开始才会出现明显复苏及毛利率前景改善。

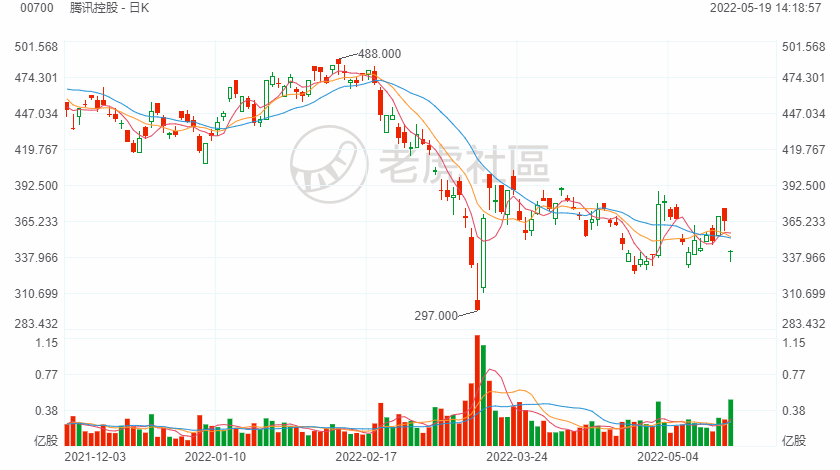

截至发文,腾讯报价342,较峰值已经腰斩。

- 你认为340的腾讯贵不贵?

- 现在是入手腾讯的好时机吗?

- 你认为腾讯未来10年会有怎样的发展前景呢?

聊聊你的看法吧!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

WHo KnowS?

哈哈,渡劫的何止是腾讯啊,现在一批一批的在煎熬着呢。。。

有钱的,入手腾讯长期来看不会亏的啊,但是肯拿长期的,可能不是那么多。。。

未来10年太久了,只争朝夕啊。。。

原因:

1.市净率高 如果能有0.7就买(捡烟蒂)

2.市盈率*市净率大于22.5贵了(《证券分析》)

3.从每股收益看(只有近五年数据)股价在132.4左右合适购买

4.从股息分红看股价在160左右合适购买

5.股息折现法(ddm)和现金流折现法(dcf)都表示股价贵了

第二个问题先给结论:不是

现在布局左侧交易还早

第三个问题 看好

社交软件的掌控力