段永平出手,这几家消费股可以上车了吗?

刚刚得到消息,段永平抄底了贵州茅台,他认为从10年的角度看,拿着茅台比拿着现金存在银行要好一点点。

在段永平抄底之前,茅台刚刚发布了2021年和今年一季度业绩预告,从估值上看,以10年角度审视茅台,当下价格确实不贵,但散户无论是耐心还是资金量,都不能和段永平相提并论!

借着各家消费股公布财报之际,不妨从基本面来审视一下,各类消费“茅”是否到了出手的时刻!

消费之王——贵州茅台:

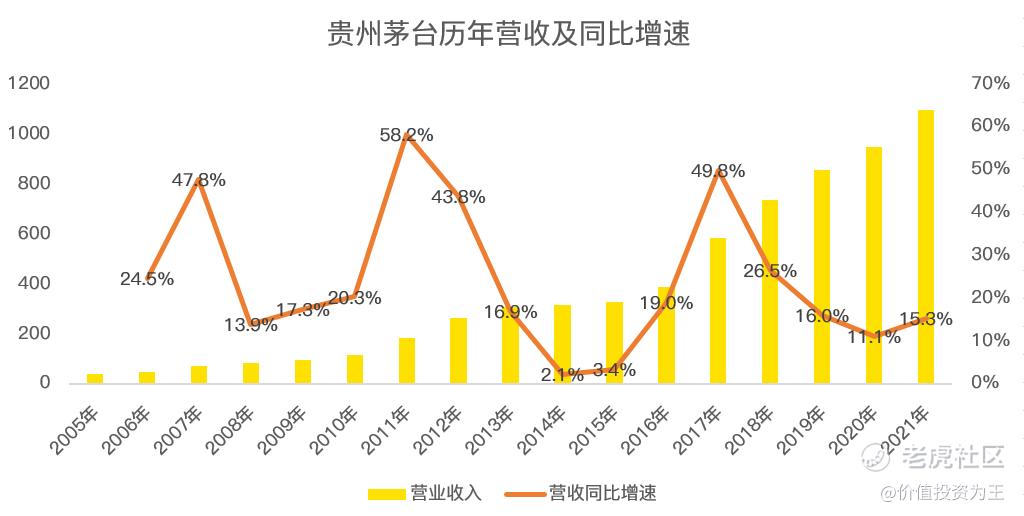

茅台昨夜发布业绩预告,2021年净利润525亿,同比增长12.3%。

公司预计2022年一季度净利润同比增长19%!

近期,飞天茅台市场价明显下调,加上茅台发力电商直销,市场猜测囤积的白酒上市,或对未来业绩产生压力。

从股价走势上看,五粮液、山西汾酒创阶段新低,弱于大盘,贵州茅台再次逼近1500元的低价。

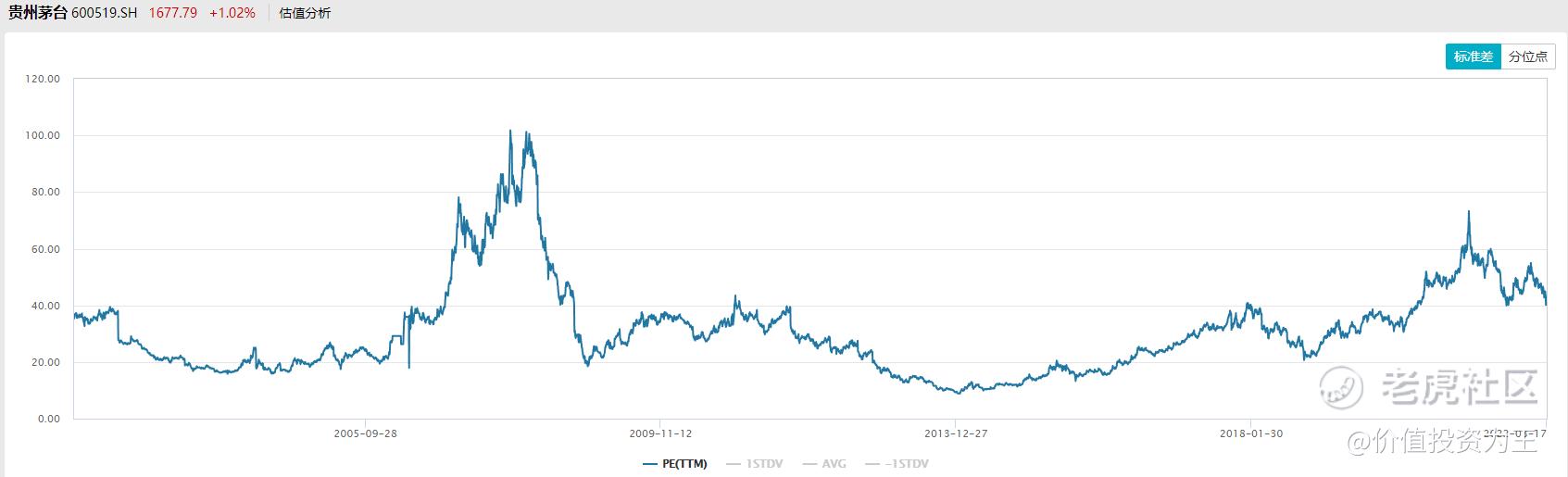

目前,茅台的主要矛盾是稳定的业绩增长和较高的市盈率。

根据2021年净利润,茅台当下静态市盈率为40倍,处于历史较高估值区间。

按照今年一季度增速线性直推2022年全年,则动态市盈率在34倍左右,略高于历史估值中枢:

以此来看,茅台当下的价格或许合理,但向上空间并不大。

同为奢侈品的爱马仕,业绩增速略差于茅台,近年来的估值中枢一直在上升,对比来看,茅台34倍也算是合理区间,如果有低于30倍的机会或许更令人兴奋:

水中茅台——农夫山泉:

农夫山泉在昨日盘后发布财报,今日股价大幅高开,但很快高开低走。

高开的原因在于农夫山泉业绩小幅超预期,而低走则受到高估值影响。

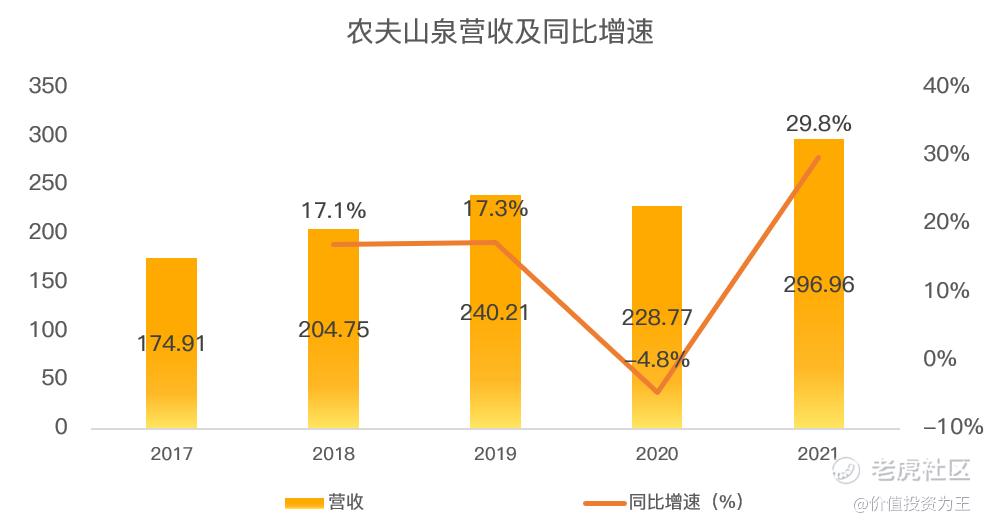

具体来看,2021年,农夫山泉营收297亿人民币,同比增长29.8%,远高于上市之前17%的增速。

虽然增长速度快于往年,但主要是2020年受疫情影响,农夫营收基数较低,用复合增长率来看,2017-2021年,农夫的平均营收增速为14.15%,较上市之前稍有放缓。

随着营收体量的增大,增速逐渐放缓不难理解。

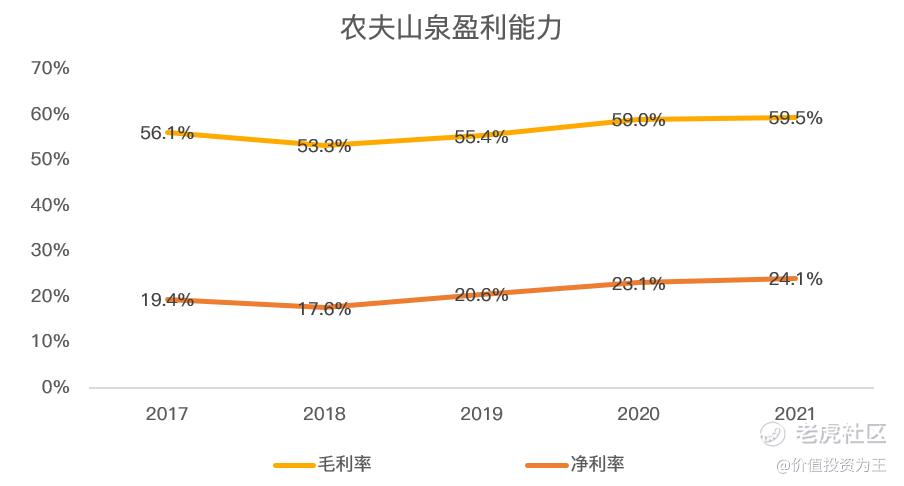

2021年,农夫山泉原材料成本承受较大压力,PET、能源价格飙涨,但从财报上看,农夫2021年毛利率59.5%,略高于2020年时的59%,净利率24.1%,高于2020年时的23.1%。

成本上涨,但盈利能力继续提升,农夫山泉业绩优秀!

2022年,受俄乌局势影响,石油价格再度大涨,预计上半年,农夫山泉成本仍将承压,如果不能顺利转移至下游消费者,或对盈利能力产生影响。

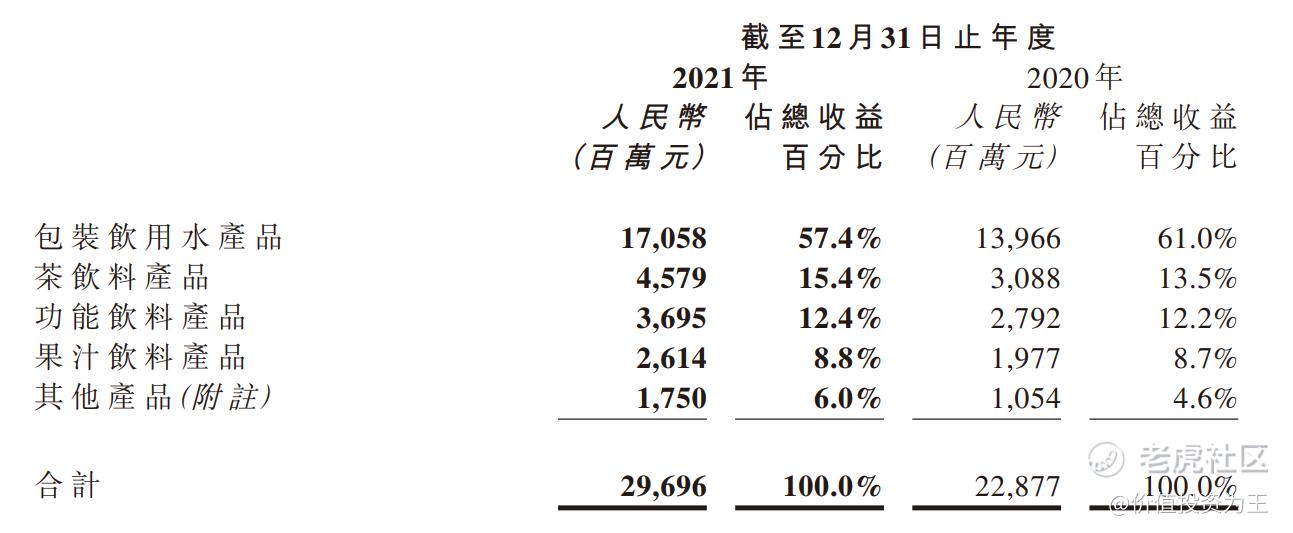

从营收结构上看,包装饮用水营收171亿,同比增长22.1%,占总收入的比重为57.4%,较2020年的61%有所下滑。

饮用水的增速慢于整体,说明带动2021年高速增长的部门在于饮料业务。

其中,茶饮料营收46亿,同比增长48.3%,其他产品,主要是苏打水饮料和含气风味饮料等,营收17.5亿,大增66%。

饮料业务的高增长主要来源于2020年疫情爆发,线下消费受阻,基数比较低。

整体来看,农夫山泉的财报不算差,但核心矛盾在于估值高企。

按照2021年72亿的净利润计算,农夫山泉静态市盈率49倍,高于茅台的40倍。

从长远来看,茅台的稳定性仍然远高于农夫,而且营收增速维持在13%左右,不差于农夫,且未来的提价空间充满诱惑。

因此,基本面不如茅台的农夫,估值却高于茅台,这还是在流动性堪忧的港股市场发生,因此,2022年,农夫的走势或并不顺利。

酷乐潮玩——泡泡玛特:

泡泡玛特昨日中午发布财报,原本大涨6%的股价瞬间变脸,转而下跌了6%:

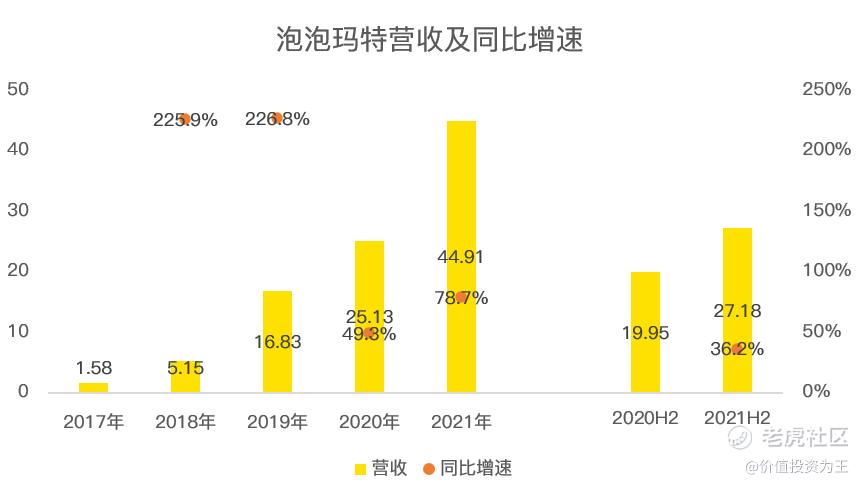

从走势上看,泡泡玛特去年业绩似乎不太理想。

2021年,泡泡玛特营收44.9亿元,同比增长78.7%,净利润8.55亿,同比增长63%。

从增速看,2021年似乎还不错。

但细看2021年下半年,泡泡玛特营收增速仅为36%,远低于全年业绩增速。

放缓,或许一度吓坏了资本市场。

然而,详细拆解2021年年报,泡泡玛特给投资者带来了不少惊喜。

作为酷乐潮玩的头号玩家,IP是公司的命门。

潮玩IP,和游戏、影视并无本质区别,都是内容创作,老IP能否持久贡献收入?新IP能否成功晋级?IP失败率有多高?

这些问题,是决定泡泡玛特更长远走势的关键。

令人惊喜的是,2021年,泡泡玛特当家花旦Molly,贡献了7.05亿收入,同比增长97%;自有IP Dimoo和SKULLPANDA迅速迈入5亿营收大关,彰显泡泡玛特强大的IP创造能力。

代理IP也是水涨船高,背后是渠道运营能力的优秀。

虽然也有IP短暂辉煌之后,陷入沉寂,如PUCKY2020年收入3亿,2021年降为1.82亿,但瑕不掩瑜,泡泡玛特在IP打造上给资本市场交出一份满意的答卷。

按照2021年8.55亿净利润计算,泡泡玛特当下静态市盈率为44.4倍。

假设2022年保持30%的增速,则动态市盈率预计在34倍左右,如此估值,谈不上泡沫,也说不上便宜,属于较为尴尬的水平。

当然,一切要看泡泡玛特在2022年的增速到底几何?从目前来看,疫情加重,线下零售受到影响,而线上销售,多地快递业务陷入停滞,消息面似乎不太乐观。

总结:

从茅台、农夫山泉和泡泡玛特的业绩和估值来看,当下价位偏鸡肋,如果后续有更好的价格,则是千载难逢的机会!$泡泡玛特(09992)$ $农夫山泉(09633)$ $贵州茅台(600519)$ $腾讯控股(00700)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- J堂·2022-03-31茅台农夫基本面都很扎实优秀泡玛什么鬼,它配个鸡茅,年轻人喜好说变就变的2举报

- 唤唤霸霸·2022-03-30难道他买的所有股票都能赚钱?3举报

- 沙漠追光大海逐风·2022-03-29泡泡玛特这两年走的不是很顺利,有点迷途羔羊的样子1举报

- 低买高卖谁不会·2022-03-292021年净利润525亿,同比增长12.3%,茅台不愧是茅台1举报

- 灯塔国02·2022-03-29手中有点泡泡马特的股票,被你说的心里面慌张的狠1举报

- 老熊888·2022-03-31段永平个老骗子 巴菲特也骗 还况大众散户3举报

- DK玩美股·2022-03-29段总的资产和他买入的资金不用多说了吧,别让大家去接盘了3举报

- 权力的游戏厅·2022-03-29我再想,要是再来一轮禁酒令, $贵州茅台(600519)$你说会是一个什么走势?1举报

- 福斯特09·2022-03-29看来看去还是我$腾讯控股(00700)$ 走势最稳,最能让人踏实2举报

- 稳赚姐姐·2022-05-24贵州茅台的估值,还是偏高吧。农夫山泉和泡泡玛特也都不便宜。消费行业应该有更低估值的吧,为什么老段没有选呢点赞举报

- 梦回王朝·2022-03-31又要出来忽悠一下韭菜啦3举报

- 宝宝金水_·2022-03-29酒水 的应用场景没有农夫山泉的应用场景多,所以我看好农夫1举报

- 迪士尼迪斯尼·2022-03-29泡泡玛特当下静态市盈率为44.4倍,这个懂得人都不会去买1举报

- 德迈metro·2022-03-29段大佬或许仅仅就是买了一个底仓,估计很多人当真了1举报

- 银河小铁骑00·2022-03-29段永平抄底了贵州茅台这件事情看不大懂2举报

- 豆腐王中王·2022-03-29w最看好的几个股票都被你否了,感觉瞬间就没有追求了1举报

- 搞钱树·2022-03-29你说的这几个股票里面,我最喜欢的还是农夫山泉1举报

- Justin_L·2022-04-01段永平,感觉一般般1举报

- 盈利一哥·2022-03-31除左茅台,都是次货1举报

- jackiee·2022-03-31或许还要再等等1举报