【新股分析】中旭未来:大家好,我是渣渣灰

一、基本信息

1.1 公司简介

$中旭未来(09890)$ ,是国内网络游戏发行商。很多人应该没有听说过这个公司,但是贪玩游戏应该都所耳闻,尤其是“大家好,我是渣渣辉”这句广告词应该不少人都知道吧,二狗哥虽然不玩游戏,但是也经常看到贪玩游戏的广告营销。

截至目前,公司旗下贪玩游戏已营销和运营超过310个游戏产品(包括11款游戏产品五年以上及28款游戏产品三年以上),累计注册用户突破4.18亿,平均MAU用户突破1千万人,成功打造多款热门精品游戏。

值得一提的是,中旭未来旗下现在形成以玩(贪玩游戏)、吃(渣渣灰食品)、乐(BRO KOOLI潮玩)、喝(正在研究中)四大业务板块,当然目前的主要营收还是来自于“玩”板块。

1.2 招股信息

二、基本面分析

2.1 财务数据

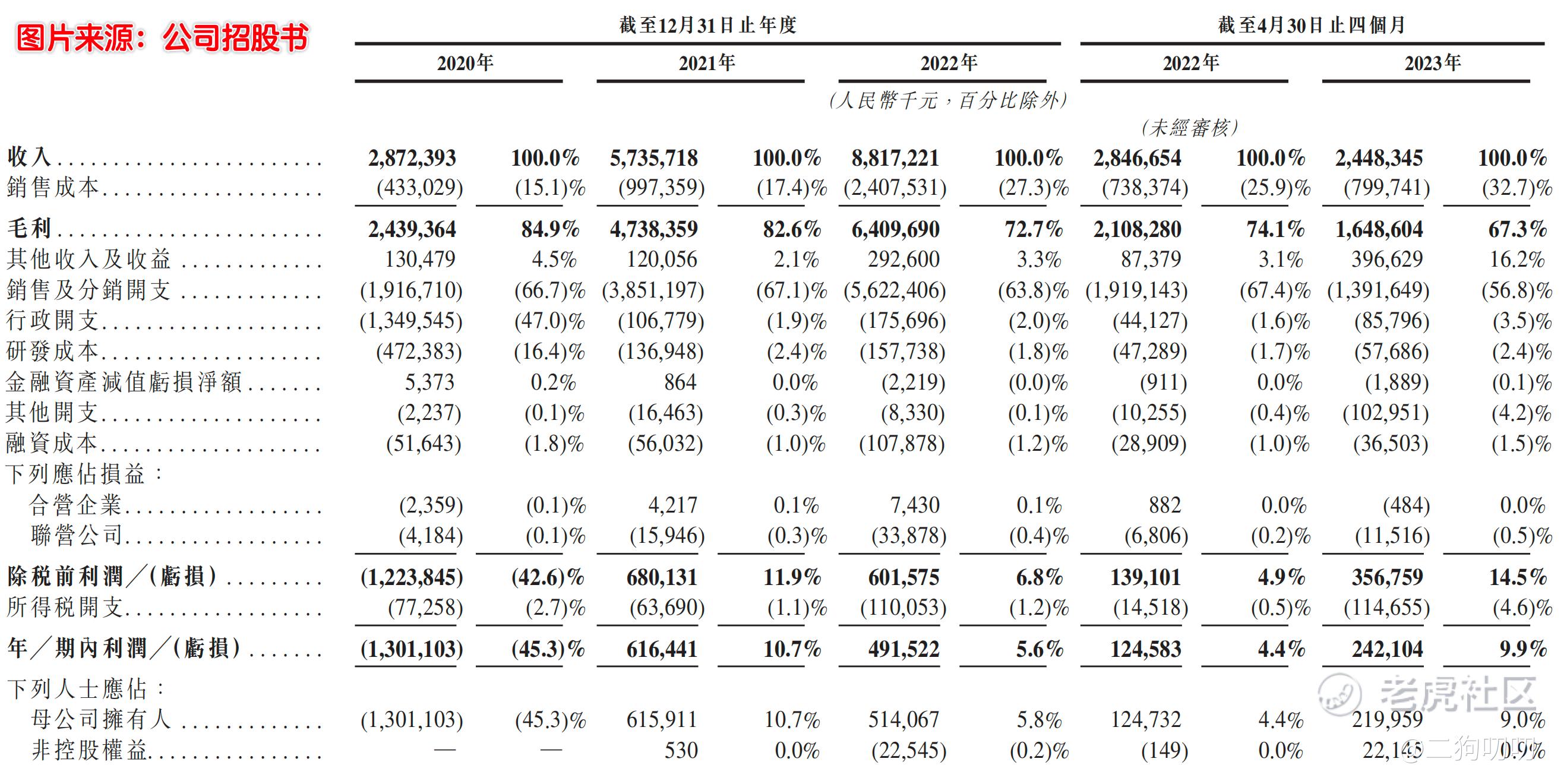

营收方面:公司在2020年、2021年以及2022年期间,实现营收分别为28.72亿元、57.36亿元、88.17亿元,年复合增长率为75.2%,公司的增速还是相当可以的。不过公司在2023年前四个月营收为24.48亿元,去年同期为28.47亿元,同比减少了7.3%,看来放开之后,大家都不在家玩游戏了?如果按照75%的增速,公司在2023年全年营收超过百亿应该是很轻松的,但是照目前情况看,困难很大。

利润方面:公司在2020年、2021年以及2022年期间,实现毛利润分别为24.39亿元、47.38亿元、64.10亿元,年复合增长率为62.1%,同期毛利率利润分别为84.9%、82.6%、72.7%。公司毛利润增速显然低于营收增速,其主要原因便是公司的毛利率接连下降,2023年前四个月公司毛利率已经降到了67.3%。2020年-2022年公司净利润分别为-13.01亿元、6.16亿元、4.92亿元,净利润也是逐年减少,增收不增利,看来公司在营销方面花费真是不少啊。

2.2 行业发展

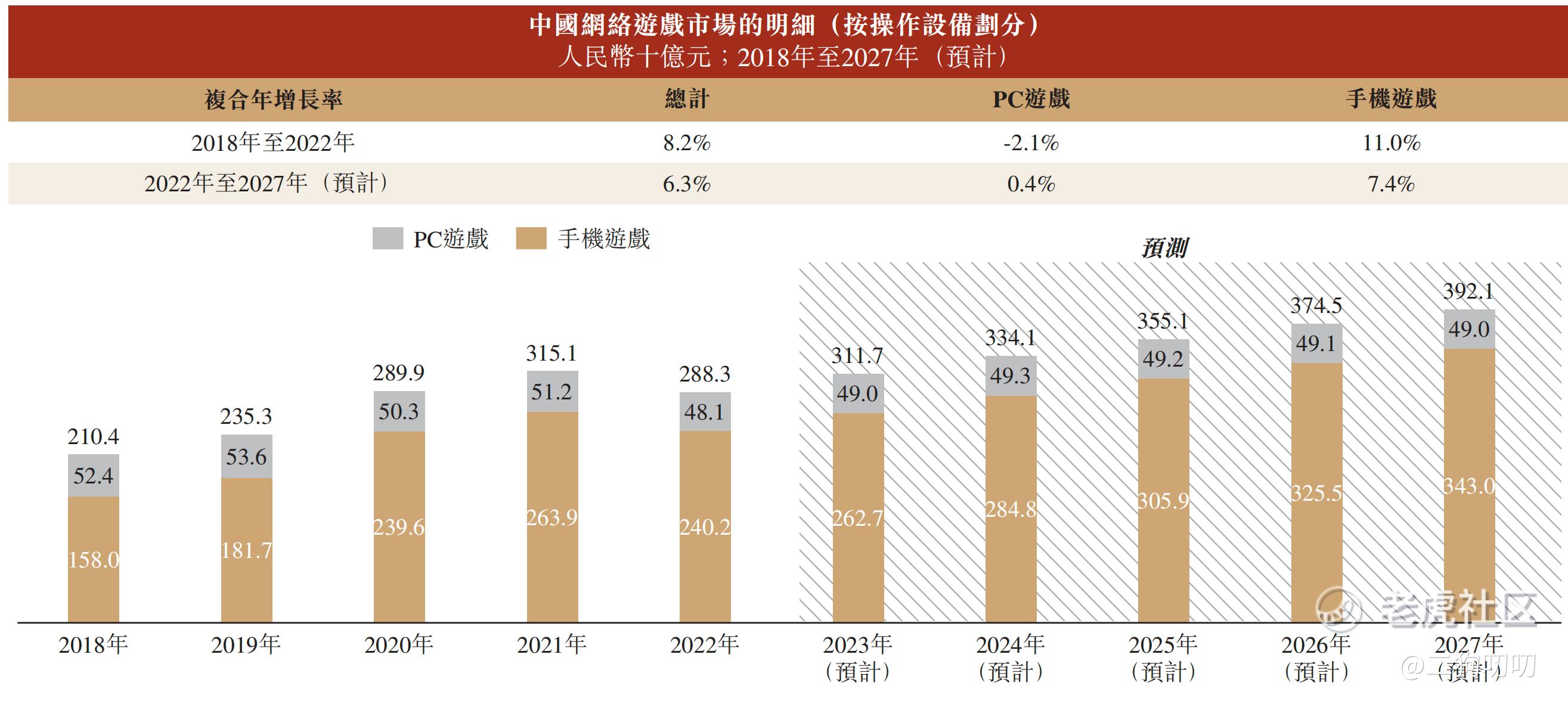

随着国内娱乐行业的广泛普及,网络游戏行业面临的政策环境基本上不会有太大变化,其实从2015年起,国内网络游戏市场已经跃升为全球用户支出最大的单一市场。

按用户支出计,中国网络游戏市场规模由2018年的人民币2104亿元增加至2022年的人民币2883亿元,复合年增长率为8.2%,并预期将于2027年达到人民币3921亿元,2022年至2027年的复合年增长率为6.3%。其中,按照用户支出来计算的话,手机游戏占2022年网络游戏市场份额的83.3%,也就是手机游戏市场已经全面超过PC游戏市场。

2.3 公司地位

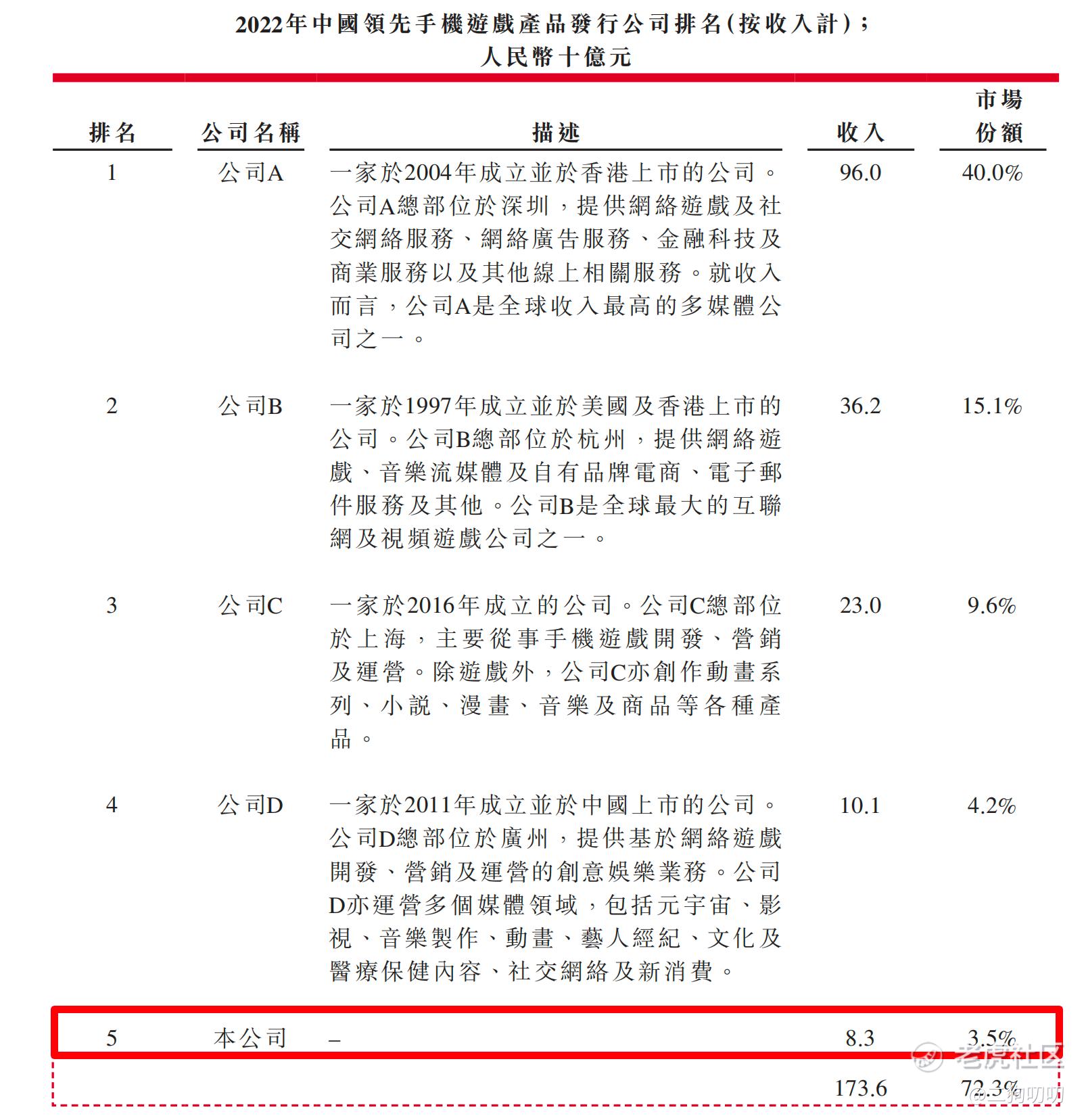

按照2022年营收计,中旭未来以83亿营收,成为国内第五大手机游戏发行公司,其市场份额为3.5%,其中排名第1的公司以960亿营收占据了40%的市场份额。

2.4 业务板块

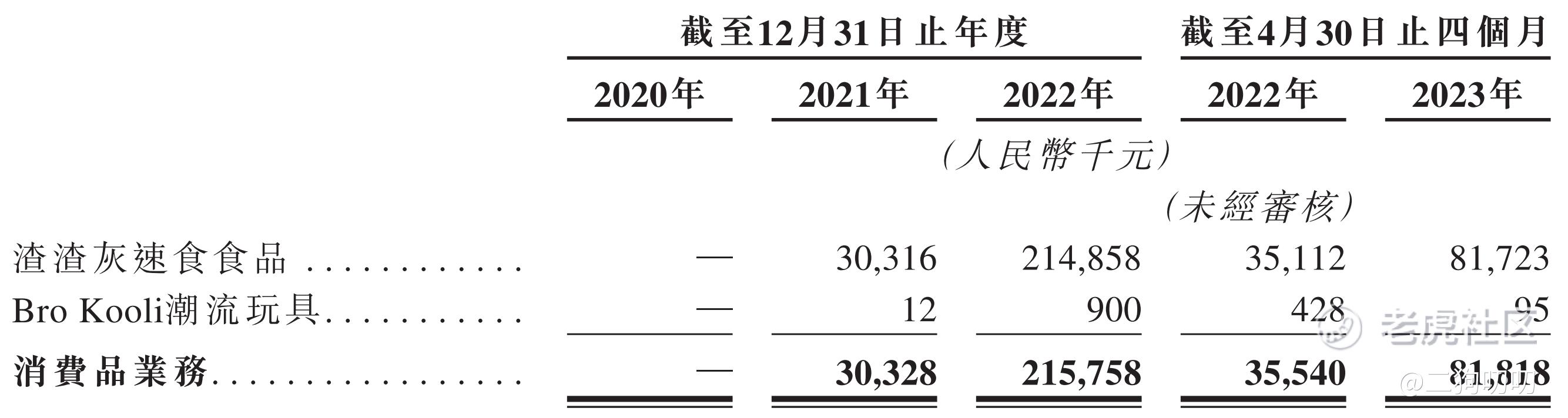

中旭未来虽然有四大业务板块,其实主要还是以“玩”为主,其他业务在总营收的占比真的是少得可怜。2020年、2021年、2022年以及2023年前四个月,公司消费品业务产生的收入分别为0、3032.8万元、2.16亿元、8181.8万元,分别占同期期总收入的0%、0.5%、2.4%、3.2%。而消费品业务中的主要营收则以渣渣灰速食为主,潮流玩具的营收三年累计不足100万。

三、基石及保荐人分析

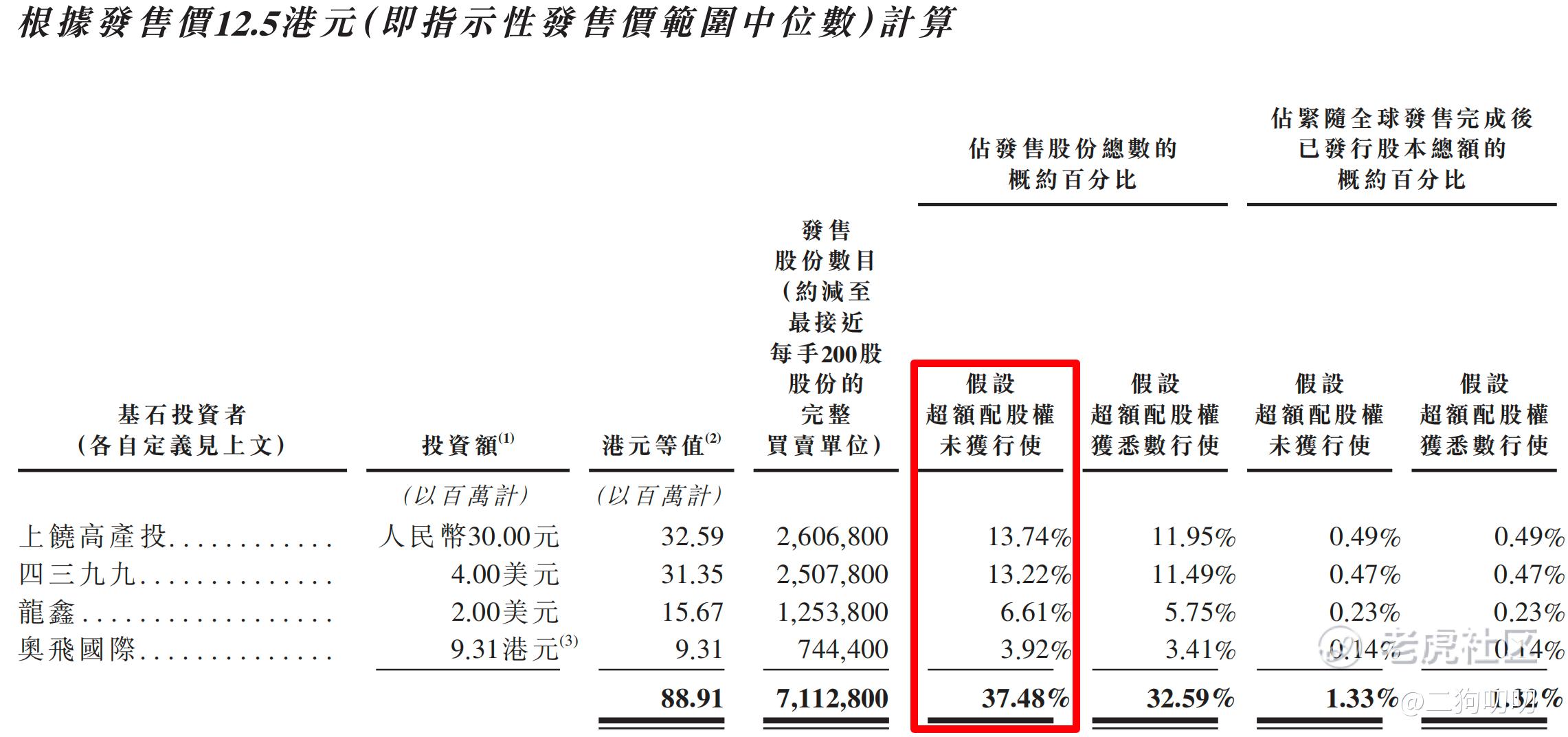

公司本次ipo共引进4名基石投资者,上饶高产投、4399、龙鑫以及奥飞国际,分别认购3259万港元、3135万港元、1567万港元、931万港元,按照发行价中间价计算,认购股份总数占总发行数分别为13.74%、13.22%、6.61%、3.92%,合计认购比例为37.48%,这认购比例只能算是中规中矩,根据协定,基石投资人的锁定期为6个月。。。

四、中签率分析

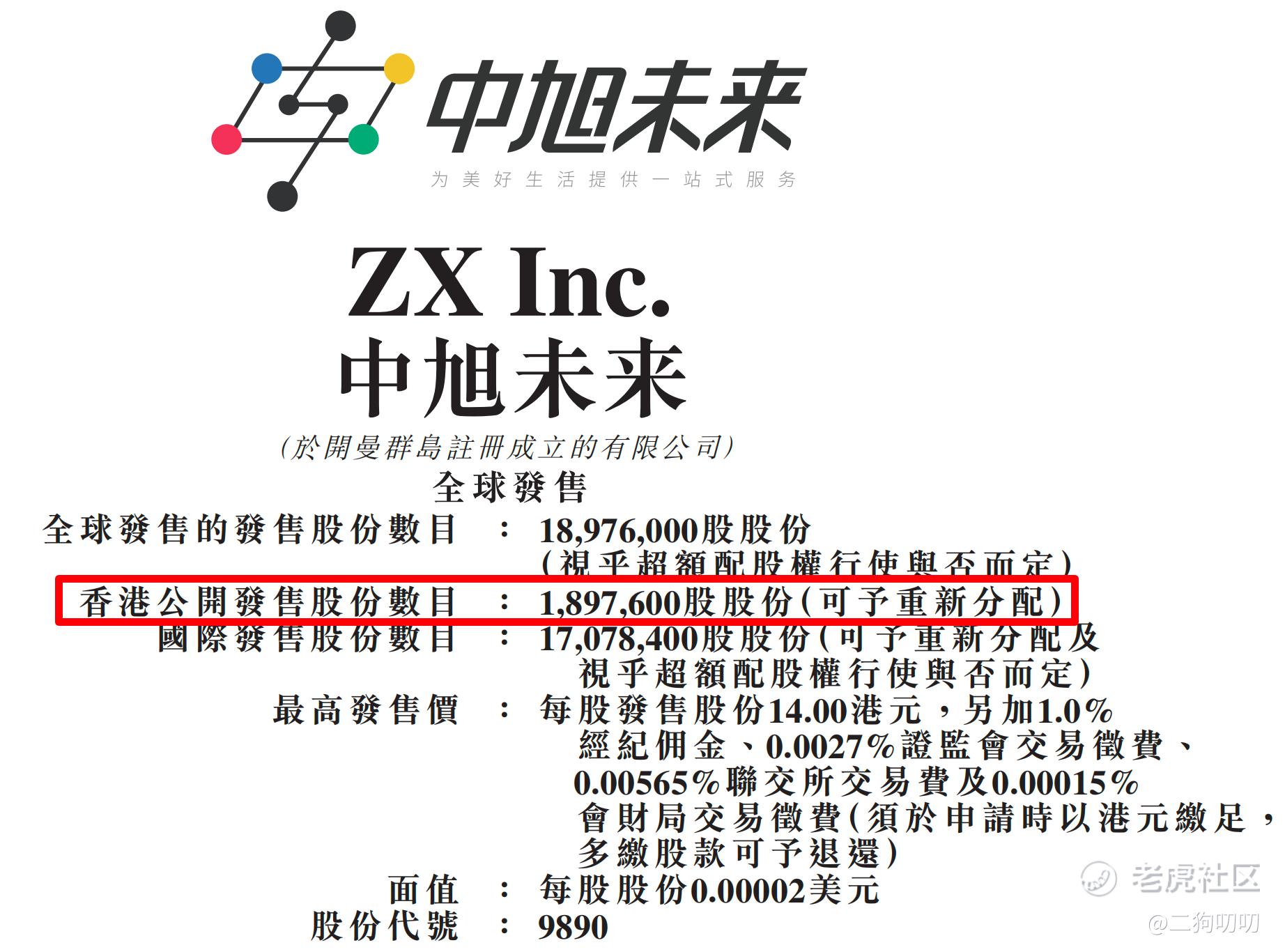

香港公开发售189.76万股,每手200股,合计9488手,目前孖展12倍,看来这是要超过15倍,考虑到回拨30%,那么甲乙组各获4744*3=14232手,按照4000人申购,预计一手中签率在60%-90%,申购5手稳中1手。。。

五、新股的综合分析及评级

1、从基本面来看,公司整体财务情况还算可以,中规中矩,如果按照前三年的营收推算的话,按理说2023年应该营收超过100亿,但是从目前的现实数据来看,似乎想超过2022年都有点费劲。

2、从知名度开看,公司本身名气确实不大,但是公司旗下的贪玩游戏算是如雷贯耳,只要经常上网的朋友应该没有没听说的吧。

3、从基石投资看,本次 IPO 引进 4个基石投资人,不过这4家累计认购才不到40%,这个认购比例确实不算高,基石投资人不仅有当地的投资基金参与还有网络游戏运营公司4399以及在A股上市的奥飞娱乐参与,整体来看这个基石团队还算可以。

4、从市场环境看,目前港股市场环境也就那样,不值得一提,但是这个中旭未来的打新热度还是蛮高,似乎大有超过第四范式的趋势。

5、从估值来看,目前公司估值58-74亿港币之间,最高价较最低价高出27%,如果按照最低价定价话,肯定是有肉的,但是照目前的热度来看,恐怕是最高价定价了。

7、从操作来看,公司本次发行1897万股,而超过37%已经基石投资者认购,剩下的流通股只有60%,大概在散户韭菜身上的流通市值差不多1.5万左右,炒作起来还是比较容易的,走妖也是很容易的,渣渣灰,必须砍一刀!

一、基本信息

1.1 公司简介

中旭未来,是国内网络游戏发行商。很多人应该没有听说过这个公司,但是贪玩游戏应该都所耳闻,尤其是“大家好,我是渣渣辉”这句广告词应该不少人都知道吧,二狗哥虽然不玩游戏,但是也经常看到贪玩游戏的广告营销。

截至目前,公司旗下贪玩游戏已营销和运营超过310个游戏产品(包括11款游戏产品五年以上及28款游戏产品三年以上),累计注册用户突破4.18亿,平均MAU用户突破1千万人,成功打造多款热门精品游戏。

值得一提的是,中旭未来旗下现在形成以玩(贪玩游戏)、吃(渣渣灰食品)、乐(BRO KOOLI潮玩)、喝(正在研究中)四大业务板块,当然目前的主要营收还是来自于“玩”板块。

1.2 招股信息

二、基本面分析

2.1 财务数据

营收方面:公司在2020年、2021年以及2022年期间,实现营收分别为28.72亿元、57.36亿元、88.17亿元,年复合增长率为75.2%,公司的增速还是相当可以的。不过公司在2023年前四个月营收为24.48亿元,去年同期为28.47亿元,同比减少了7.3%,看来放开之后,大家都不在家玩游戏了?如果按照75%的增速,公司在2023年全年营收超过百亿应该是很轻松的,但是照目前情况看,困难很大。

利润方面:公司在2020年、2021年以及2022年期间,实现毛利润分别为24.39亿元、47.38亿元、64.10亿元,年复合增长率为62.1%,同期毛利率利润分别为84.9%、82.6%、72.7%。公司毛利润增速显然低于营收增速,其主要原因便是公司的毛利率接连下降,2023年前四个月公司毛利率已经降到了67.3%。2020年-2022年公司净利润分别为-13.01亿元、6.16亿元、4.92亿元,净利润也是逐年减少,增收不增利,看来公司在营销方面花费真是不少啊。

2.2 行业发展

随着国内娱乐行业的广泛普及,网络游戏行业面临的政策环境基本上不会有太大变化,其实从2015年起,国内网络游戏市场已经跃升为全球用户支出最大的单一市场。

按用户支出计,中国网络游戏市场规模由2018年的人民币2104亿元增加至2022年的人民币2883亿元,复合年增长率为8.2%,并预期将于2027年达到人民币3921亿元,2022年至2027年的复合年增长率为6.3%。其中,按照用户支出来计算的话,手机游戏占2022年网络游戏市场份额的83.3%,也就是手机游戏市场已经全面超过PC游戏市场。

2.3 公司地位

按照2022年营收计,中旭未来以83亿营收,成为国内第五大手机游戏发行公司,其市场份额为3.5%,其中排名第1的公司以960亿营收占据了40%的市场份额。

2.4 业务板块

中旭未来虽然有四大业务板块,其实主要还是以“玩”为主,其他业务在总营收的占比真的是少得可怜。2020年、2021年、2022年以及2023年前四个月,公司消费品业务产生的收入分别为0、3032.8万元、2.16亿元、8181.8万元,分别占同期期总收入的0%、0.5%、2.4%、3.2%。而消费品业务中的主要营收则以渣渣灰速食为主,潮流玩具的营收三年累计不足100万。

三、基石及保荐人分析

公司本次ipo共引进4名基石投资者,上饶高产投、4399、龙鑫以及奥飞国际,分别认购3259万港元、3135万港元、1567万港元、931万港元,按照发行价中间价计算,认购股份总数占总发行数分别为13.74%、13.22%、6.61%、3.92%,合计认购比例为37.48%,这认购比例只能算是中规中矩,根据协定,基石投资人的锁定期为6个月。。。

四、中签率分析

香港公开发售189.76万股,每手200股,合计9488手,目前孖展12倍,看来这是要超过15倍,考虑到回拨30%,那么甲乙组各获4744*3=14232手,按照4000人申购,预计一手中签率在60%-90%,申购5手稳中1手。。。

五、新股的综合分析及评级

1、从基本面来看,公司整体财务情况还算可以,中规中矩,如果按照前三年的营收推算的话,按理说2023年应该营收超过100亿,但是从目前的现实数据来看,似乎想超过2022年都有点费劲。

2、从知名度开看,公司本身名气确实不大,但是公司旗下的贪玩游戏算是如雷贯耳,只要经常上网的朋友应该没有没听说的吧。

3、从基石投资看,本次 IPO 引进 4个基石投资人,不过这4家累计认购才不到40%,这个认购比例确实不算高,基石投资人不仅有当地的投资基金参与还有网络游戏运营公司4399以及在A股上市的奥飞娱乐参与,整体来看这个基石团队还算可以。

4、从市场环境看,目前港股市场环境也就那样,不值得一提,但是这个中旭未来的打新热度还是蛮高,似乎大有超过第四范式的趋势。

5、从估值来看,目前公司估值58-74亿港币之间,最高价较最低价高出27%,如果按照最低价定价话,肯定是有肉的,但是照目前的热度来看,恐怕是最高价定价了。

6、从操作来看,公司本次发行1897万股,而超过37%已经基石投资者认购,剩下的流通股只有60%,大概在散户韭菜身上的流通市值差不多1.5万左右,炒作起来还是比较容易的,走妖也是很容易的,渣渣灰,必须砍一刀!

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 超越666888·2023-09-211点赞举报

- 黄学惠·2023-09-21|点赞举报

- Lydia758·2023-09-20阅点赞举报

- 学思践悟·2023-09-20多点赞举报