市场复盘:美国经济强韧性下,如何调整配置

随着美联储加息接近尾声,而美国经济依旧韧性十足,市场已基本放弃了美国与全球经济即将走向衰退的预期。美国银行发布的9月全球基金经理调查显示,认为全球经济(不含中国)将软着陆或不着陆的比例提升到了74%。除此之外,亚特兰大美联储每日公布的美国GDP预测值(GDPNow),也来到了最近一年最高的位置。

那么,美国经济的韧性真的足以跨越经济周期,实现原地起飞,带领美股再创新高吗?我们先回顾一下全球大类资产表现。

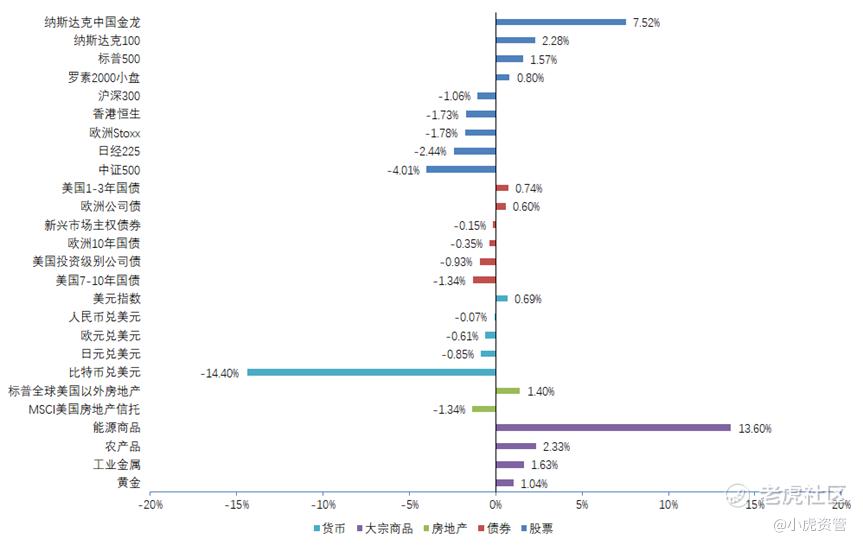

一、7月与8月资产表现回顾

过去两个月,全球主要大类资产大多经历了一番过山车行情。总体而言,以原油为首的大宗商品表现最好,美股其次。而在美元上涨、美国经济软着陆预期加强,以及美国国债重新大量发行的背景下,大中华区股票、非美货币和美国长期债券均表现不佳。

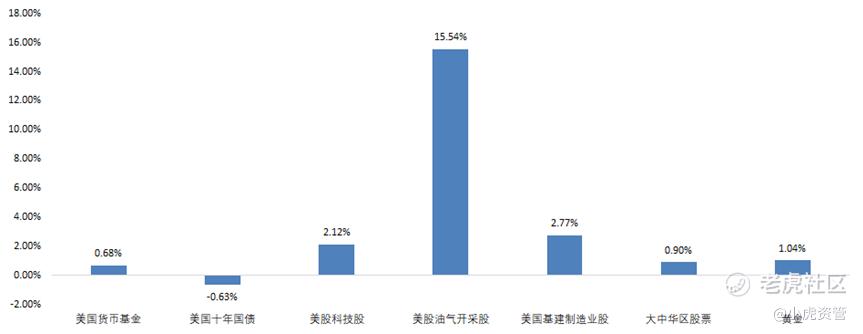

而在我们7月初给出的资产配置标的中,美股油气开采股一枝独秀,除了美国长期国债之外,其余资产均录得正收益。

二、市场解读

1. 财政盛宴支撑美国经济

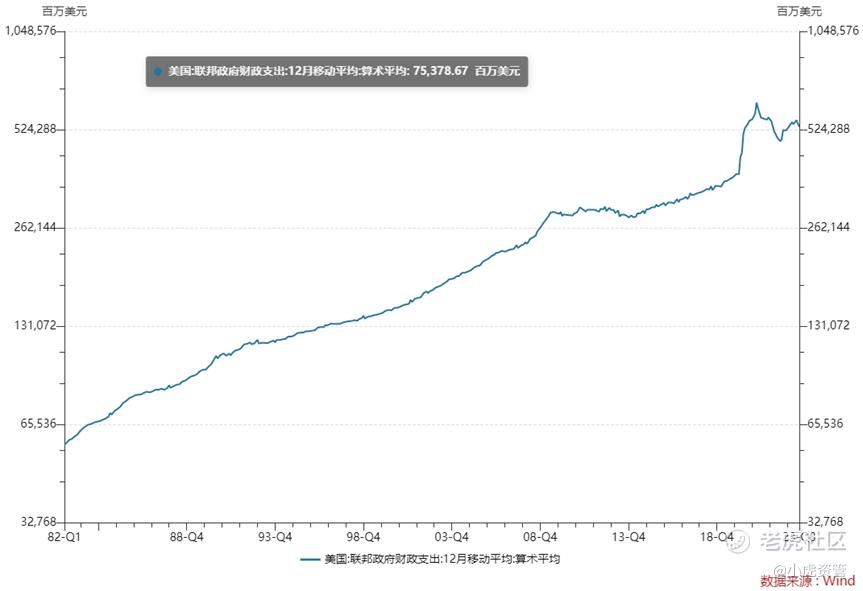

疫情后,在美联储的无限量QE和美国财政大宽松的双重刺激下,美国经济迅速在2021年出现了一波过热增长,同时也带来了通胀问题。于是2022年初美联储急打方向盘,迅速转向紧缩,使美国经济增长和通胀都得到了降温。不过在此期间,美国的财政支出始终维持在高于长期趋势线的水平,支撑了美国制造业回流和再工业化的战略。

在充沛的财政刺激之下,标普500指数成分公司的预期资本开支近三年在加速扩张,同时制造业就业人数也显著超过了疫情前的高点,并没有受到美联储加息缩表的影响。

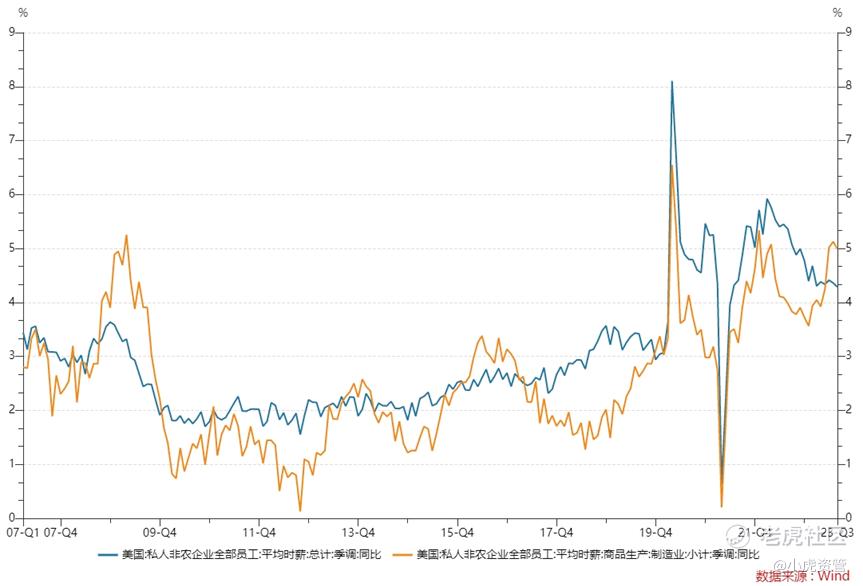

美国居民疫情后普遍涨工资,有了超额储蓄,尤其是风口上的制造业就业人员,今年以来工资同比涨幅仍在持续上升,目前接近5%,高于通胀水平。这也支撑着美国的消费与服务业持续景气,整体经济韧性十足。

因此,相比全球其他经济体,当前市场对美国经济的预期是最为乐观的。即便9月非农就业报告显示,美国劳动力市场的供不应求情况已经大幅缓解,失业率上升至3.8%,且非农就业人数连续3个月低于20万。

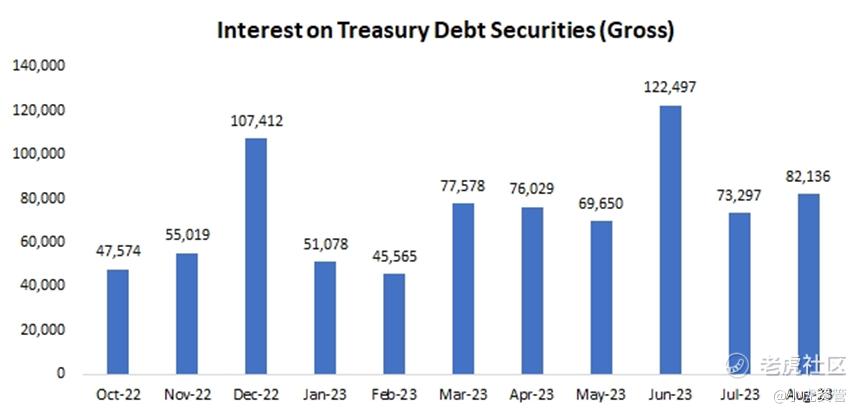

而在通胀方面,正如我们年初展望文章所料,美国CPI的下滑至3%附近后便很难进一步下行,原因既在于以房租、工资为主的核心CPI黏性较高,又在于一直拖累CPI涨幅的能源和食品分项终将反弹。不过,8月美国CPI的超预期反弹,不大可能导致美联储进一步加息,美联储更可能会以猛加息后货币政策效果存在滞后性为由,将联储基准利率先维持在高位观察一段时间。我们认为,基于美国财政部在今年下半年计划发行约1.8万亿国债,其利息支出在高利率环境下仍将持续膨胀,一旦财政开支因为政府赤字扩大而受阻,则美国经济此后保持韧性将存疑。因此,美联储接下来会重点关注劳动力市场的疲软情况,适时降息,为美国财政能持续开火,支撑经济增长提供弹药。这最终会让二次通胀成为可能。

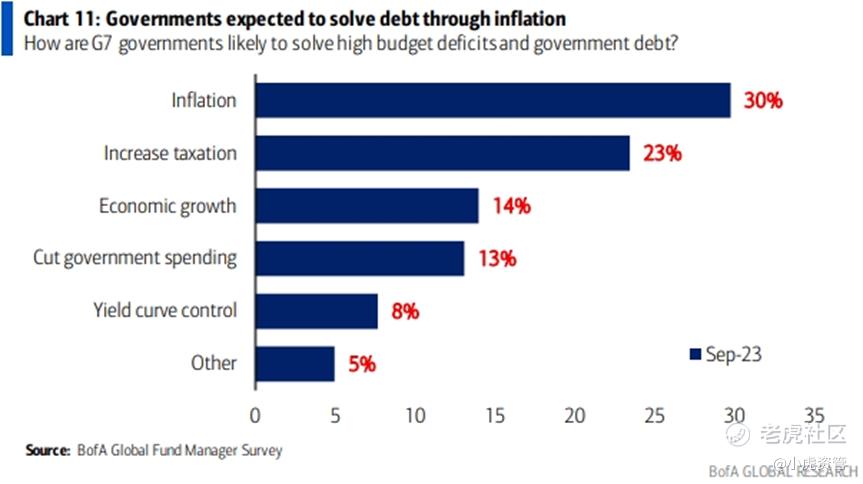

无独有偶,美国银行的全球基金经理调查报告中也显示,30%的全球基金经理认为G7国家政府最终会通过通胀来解决目前庞大的债务问题。

2. 配置思路:

美股转向防御型板块

财政盛宴支撑下的美国经济韧性,以及当前市场对软着陆的高预期,使美股今年以来的收益颇丰。不过进入7月后,尽管主要机构逐渐从年初看美国经济衰退,转变为看软着陆或manageable slowdown,美股的涨势却已远不如上半年,显示市场风险偏好已然有所下降。我们认为,随着高利率环境下美国财政支出可能有所退坡,而全球市场流动性随着美联储的持续缩表已在回落,市场对美国经济的预期恐怕很难变得更乐观了。

根据美国银行的统计,全球流动性在过去10周下降了$1万亿。

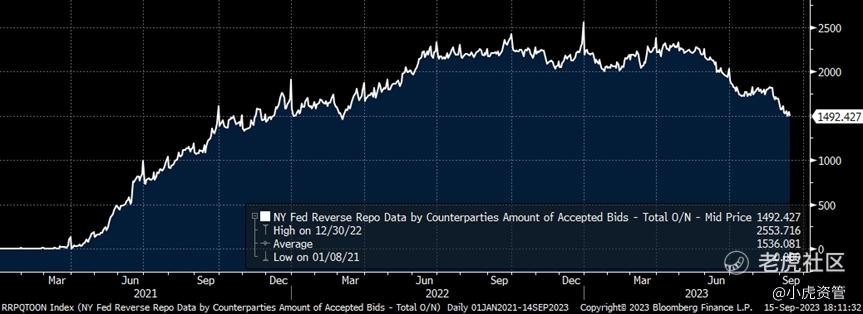

与此同时,美国市场的流动性蓄水池——美联储负债端的逆回购总额,也随着美国国债的大量发行,相比6月底大幅下降了$5000亿。

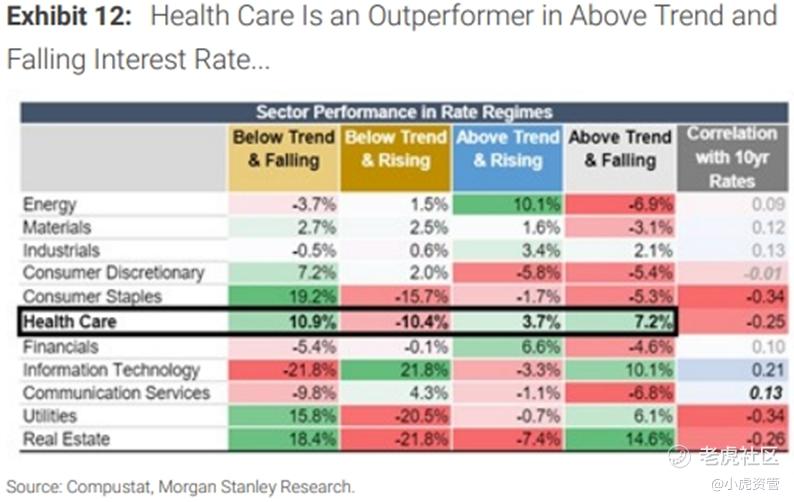

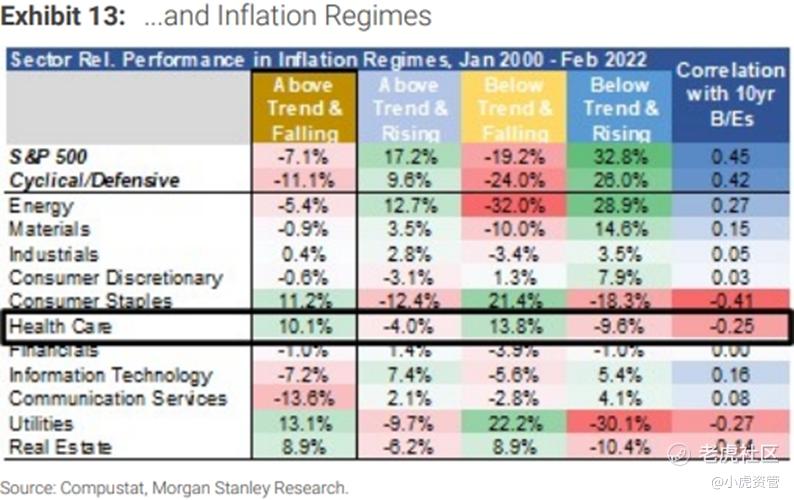

因此,我们倾向于降低美股进攻型仓位,转向具有防御型的医疗保健板块以及高分红风格。根据摩根斯坦利的研究,医疗保健行业历史上在利率有下行预期的时期,以及通胀下行的时期,不管经济还能保持韧性多久,都会有较好的表现。

而高分红的股票往往是商业模式相对成熟的公司,资本开支以及融资需求的变动对其影响相对有限,同样是股票中较好的防御型资产,往往在经济增长变得没那么确定时会有更好的表现。

有意思的是,今年上半年 $健康照护类股ETF-SPDR(XLV)$ 以及高分红风格股票均大幅跑输美股大盘,但在进入下半年后,其表现却并不比上半年表现最好的科技股逊色,反映了市场的轮动正在进行中。

债券转向通胀保护债券与新兴市场债券

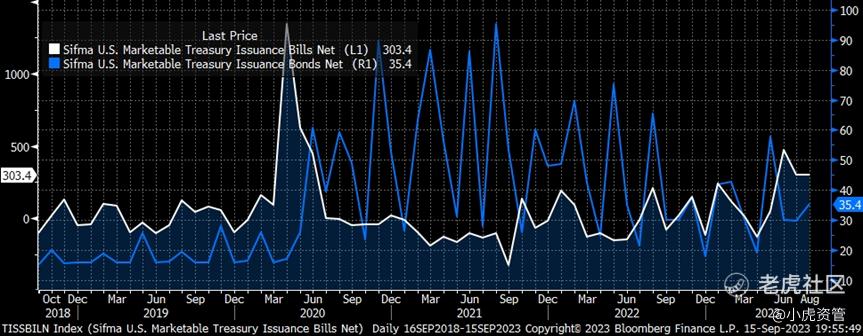

债券方面,今年下半年约1.8万亿的美国国债发行,显然会在供给上对美债价格形成冲击。不过,从结构来看,近期净发行的美债仍以短债为主,长端占比较低。由于美联储当下已经不可能再向2022年那样激进加息,目前利率接近5.5%的短端国债在全球范围内都是不愁卖的,流入货币基金的全球资金仍在节节攀升。

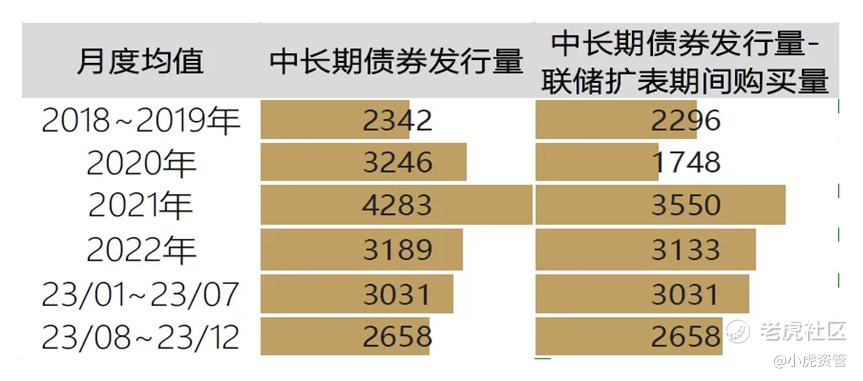

对于长债而言,在供给端,根据敦和资管的估算,今年8月到年底中长期债券的发行量将比2018-2019年间高出大约15%,短期冲击还是明显的。

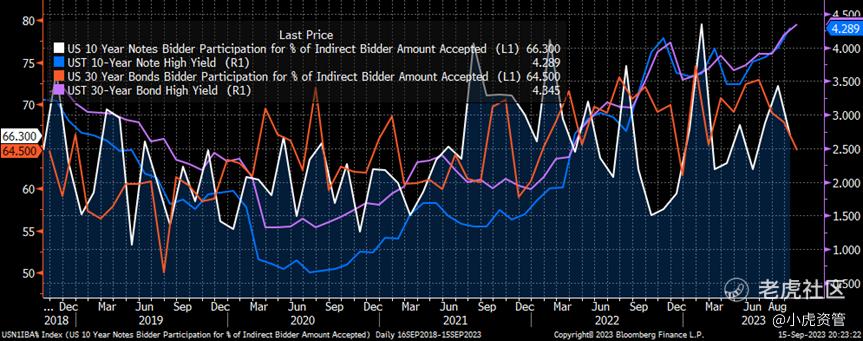

而从需求端来看,若美国经济韧性持续,很多机构投资者很可能不会选择在这个位置买,这在近两个月的10年和30年国债拍卖中可见一斑。如下图,不管是10年还是30年国债,外国在拍卖中出价被接受的比例都出现了下滑,其得标利率则是节节攀升,反映了中长期国债需求在走弱。

不过,此时美国10年期实际利率已接近2%,高于美联储认为的美国经济长期增速,基于上文中我们判断当前市场对美国经济的乐观预期基本到头,实际利率下行的空间远大于上行的空间。因此我们倾向于将长期名义国债仓位转向长期通胀保护国债。若美国经济保持强劲,10年期名义利率的上行空间将很可能由通胀预期打开,毕竟目前密歇根大学消费者调查问卷中得出的未来5-10年通胀预期已经稳定在了3%,1.8%的实际利率加上2.7%或以上的通胀预期,带来4.5%或以上的10年名义利率,是完全有可能的。若美国经济出现颓势,那么实际利率一举下行至1%-1.5%并不难。两种情况下长期通胀保护国债 $通胀债券指数ETF-iShares Barclays(TIP)$ 都将受益,而长期名义国债则未必。

除此之外,基于美联储加息接近尾声,但美国长期名义国债仍将面临供给冲击的判断。通过新兴市场短期债券获取更高的信用利差,如 $泰康开泰海外短债基金A类美元累计份额(HK0000369196)$ 分散风险,也是不错的思路。

配置建议:15%货币基金+20%美国长期通胀保护债券+10%新兴市场短期债+5%黄金+5%美股科技股+5%美股油气开采股+5%美股医疗保健股+5%美股高分红股+20%大中华区股票

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

@船长每日观察 这篇最后有论证十年国债利率涨到4.5%以上的可能性,主要看通胀预期

欧元因通胀被迫加息/日元鹰派突袭/中国经济改善,利空美元。

美股因溢价过高/经济滞涨下行,利空美元。

美债超发并未结束,但收益率上行受限美国偿债压力,利好美元。

考虑汽车大罢工/美国银行债券减计暴露等黑天鹅,避险需求利好美元。

上有顶、下有底,因此判断 9-12 月 $美元指数(USDindex.FOREX)$ 在 98.4-105.9 高位震荡。