蔚来2023年Q2财报解读—蔚来的未来还有点远

昨晚 $蔚来(NIO)$ 披露2023年二季度财报,总体来看,蔚来二季度营收87.7亿元,同比下滑14%.8,但亏损达到了60.56亿元, 整体毛利率只有1%,整体来看财报数据还是低于市场预期,业绩勉强达到之前Q2指引下限,Q3指引也不及预期,蔚来之前财报已经分析过了,现在情况跟之前差别不大,有兴趣的可以看看之前的财报解读,本次还是看看具体数据。

附蔚来历史财报解读:

蔚来2023年Q1财报—继续探底,新款ES6能否带来3季度的反弹?

一、财报整体情况

1.营收方面—Q2业绩底,Q3预计回升

$蔚来-SW(09866)$ 二季度营收87.7亿元,同比下降14.8%,环比下降17.8%,首次同比下降。二季度只交付了23520辆汽车,首次同比下降,车单价下滑到30.5万。主要是4,5月份表现太差了,平台切换的阵痛期,ET5走量车型卖不动了,SUV又在等新款ES6。6月份新款ES6,叠加变相降价后,交付量才突破1万。

以高端路线自称的蔚来,车单价勉强只有30万了,不过好消息是Q2基本是业绩低了,单月6K的交付应该成为历史了,后面单月交付应该最少1万以上,Q3营收按指引最少会到189亿。

2.毛利方面

蔚来二季度毛利为0.87亿元,整体毛利率1.0%,较去年同期大幅下滑12%,汽车毛利率6.2%,跟小鹏一样的问题,纯电成本高,销量又低,补能系统烧钱,按电话会议说法,3季度可以恢复到两位数的毛利。

3.亏损方面

二季度,蔚来净亏损为60.56亿元,较2022年第二季度扩大119.6%,最近4个季度亏损了200多亿,明显放大了不少,好在蔚来融资能力比较强一点,从中东那融了11亿美金,不过这烧钱速度,不到1年可能又要融资了。

4.费用方面

二季度,蔚来总费用61.61亿,同比增加47.2%,其中研发费用33.45亿元,是蔚小理里面最高的了,蔚来的费用确实是新势力里面最高的,车型最多,补能体系最烧钱,以及阿尔卑斯子平台,甚至是手机都在烧钱。

5.交付量方面

蔚来今年6月份宣布通过取消换电权益的方式全系降价3万,效果还是很明显,叠加新款ES6发布,6月蔚来今年交付量首次过万,7月份则历史首次突破2万,蔚来接下来的要冲击月销量过3万的记录。

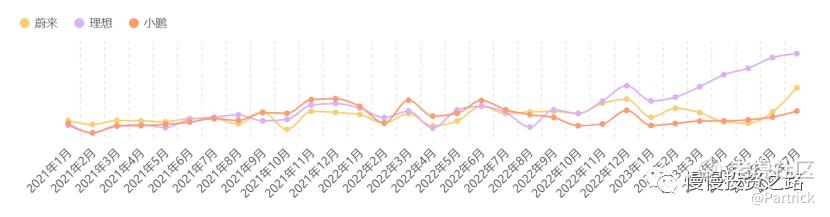

附:蔚小理2022年以来月交付量数据:

6.2023年三季度指引

蔚来之前第二季度指引为:车辆交付量介乎23,000至25,000辆,较2023年第一季度下降约8.2%至0.2%。预计第二季度收入总额介乎人民币87.42亿元至人民币93.70亿元,较2022年第二季度下降约15.1%至9.0%。实际交付量只有23520台,勉强达到指引下限,收入也只有87.72亿,也是指引下限,说明蔚来Q2交付量和业绩还是算比较差的了。

蔚来第三季度指引为:车辆交付量介乎55,000至57,000辆,较2022年第三季度增长73%至80.3%。预计第三季度收入总额介乎人民币189亿元至人民币195.2亿元,较2022年第三季度增长约45.3%至50.1%。

Q3里面7月蔚来共交付了20462辆新能源汽车,按照指引,8,9月蔚来月平均交付量大概是17000-18000辆,居然比6月份还是下滑的,不及预期了。

二、蔚小理对比

蔚来是财报出得最晚的一个,随着蔚来的财报出来,曾经的造车新势力“蔚小理”财报都出来了,下面这幅图可以清晰对比下3家的财报情况:

不用多说理想已经是全方面的领先,还是用之前的比喻:3家新势力比作学生,那理想毫无疑问就是那种每次考试都很稳,每科成绩都很好的优等生,蔚来和小鹏就属于那种发挥不稳定,每次成绩大起大落的极其不稳定的学生,理想基本一只脚已经踏进了重点大学的校门,蔚来和小鹏现在还在挣扎,能不能上个好大学还不一定。

从收入上来看:Q2理想286.5亿=2.07(小鹏50.6亿+蔚来87.7亿);

Q3理想323.3亿=1.17(小鹏85亿+蔚来189亿)。

从指引来看理想Q3收入增速会放缓,小鹏和蔚来会反弹。Q2交付量蔚跟小鹏差不多,Q3交付量会领先1万多台,从交付量来看,Q3蔚来反弹幅度会优于小鹏。

三、财报其他信息

这次财报后的电话会议上还有以下几个信息我觉得是比较重要的:

1.毛利率:预计三季度实现双位数毛利率,四季度毛利率提高至 15%, 降价的影响也已经隐含在里面了。

2.Q4交付目标:Q4目标每月2W 以上,但按照每月 3W 量去准备,ET5+ET5T+ES6+EC6 预计交付 1.5 万-2 万之间。

3.子品牌阿尔卑斯:预计明年下半年第一款产品发布。

4.新品规划:9月发布和交付全新升级的中型轿跑SUV EC6,从而完全NT2.0的切换。

5.手机:9月份交付,主要为蔚来车主服务,并无打算争夺手机市场。

四、关于蔚来财报的看法

之前财报解读说得比较多了,很多观念保持不变,蔚来和小鹏我觉得他们的车都不错,作为车主买他们的车没啥问题,蔚来高端,小鹏炫酷,但作为企业,蔚来和小鹏的财务报表确实很难看,特别是跟隔壁理想一对比。

毕竟企业最终目的是商业成功,不过蔚来走的高端之路确实跟理想又不一样,选择了换电肯定也不能半途而废,这次取消权益降价我觉得是非常好的一个政策,对于蔚来,短期可能不需要过多关注,比较难有大的改善,只用关注他每个月卖多少车就行了,至于手机这些就当是玩了,钱已经烧了,车企首要目的是卖车,什么时候蔚来能稳定月销量3万以上,或者海外市场突然有比较大的突破,那时候的蔚来就离成功不远了! @爱发红包的虎妞

声明:文章只是个人观点,不构成任何投资建议!原创不易,欢迎关注、点赞,您的支持是对原创最好的鼓励!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

买不起蔚来的车子,买点蔚来的股票也是可以的

一直号称不讲价的李斌不知道现在是什么心情

难得的理性的生意,没有一味的吹捧或者贬低

前几天还看见李斌在那里算特斯拉

只要交付没问题,股票就不会有问题

所以可以买理想的股票,最起码比蔚来要好

理想其实并不能算一个新能源企业

蔚来仅仅是缺乏一个好的财务老大

所以现在还不是购买蔚来股票的好时机