蔚来2022年Q4及全年财报解读—底部已现,反弹可期?

$蔚来(NIO)$ $蔚来-SW(09866)$ 前天披露了2022年四季度及全年财报,相信大家看了财报还是会有些意外。Q4主要财务数据营收160.6亿,同比增长62.2%,经调整后的净亏损50.66 亿元。亏损的主要原因还是平台切换,以及成本和费用都有比较大的增长,例如研发费用达到39.8亿同比增长117%。从财报来看蔚来高端之路确实不易,好在蔚来账面还有400多亿,还能继续投入下去。下面我们还是看下财报数据和我个人看法。

一、财报整体情况

1. 营收方面:四季度和全年均创新高

蔚来四季度营收160.6亿元,同比增长62.2%,环比增23.5%,营收为单季新高。4季度交付了40052辆汽车,车单价接近37万。

个人点评:Q4蔚来营收增速是去年单季度最快的一个季度,去年Q4开始主要交付ET5,车单价相对便宜,预计今年2季度开始,随着更贵的ES6、EC7、改款ES8等高端SUV车型开始交付后,单季度业绩有望站上200亿。

2. 毛利方面:平台切换短期毛利承压,今年有望恢复

蔚来四季度实现毛利6.22亿元,毛利率3.9%,汽车毛利率6.8%。全年实现毛利率10.4%,汽车毛利率13.7%。蔚来毛利出现了跟其他车企新旧车型切换时候导致毛利下降一样的问题,蔚来平台切换886车型相关的存货相关的存货拨备、生产设施折旧和购买承若损失,这部分对毛利的影响是6.7%,加回去蔚来的车毛利是13.5%,剩余几个百分点主要是Q4电池成本还在上涨以及Q4 ET5开始交付,且ET5在四季度处于爬产阶段对毛利也有一定的影响。

个人点评:看得出来NT2平台的切换,蔚来毛利短期承压。随着NT2平台切换完成,电池原材料价格下降,新车型的推出后,毛利还是有希望恢复到正常值。

3. 亏损方面:高投入导致亏损,目标今年Q4 NIO品牌实现单季度盈利

四季度,蔚来净亏损为57.86亿元,较2021年第四季度扩大。

个人点评:只能说蔚来选择高端纯电路线,在研发/基建/服务体系比别的车企投入的都要多,这跟理想的路线是完全不一样,理想增程路线车成本低,也没有蔚来这么广泛的补能体系。蔚来则需要更多的时间才能看到效果,这部分投入短期会导致财报数据不好看,但是长期有益于蔚来的未来。

4. 费用方面:继续加大研发投入和基建投入

四季度,蔚来总费用75.08亿,同比增加81.2%,其中研发费用39.81亿元,同比增长达到117.1%,研发费用占比达到24.8%,基本是所有车企最高的。对于蔚来费用方面我觉得还是有必要多说两句,这块也是蔚来比较受争议的地方,也正是有了这部分的投入,蔚来也才能在电动车高端市场有竞争力。

个人点评:

1. 蔚来研发的车型是新势力最多的,从 2022 年三季度开始,蔚来的产品线开始了升级迭代,上半年代际切换将全部完成。目前基于蔚来 NT2平台的已上市或发布的车型,已经有 ET7、EC7、ET5、ES7 和全新ES8 这五款。蔚来的产品矩阵覆盖了中型轿车、中大型轿车,和中型 SUV、中型轿跑 SUV 到中大型 SUV 等,囊括了 30 万到 70 万元的价格区间。基于 NT2平台的 ET7、ES7 和 ET5,目前已经成为蔚来销量支柱,占目前月销量的近八成。考虑到866即将迎来全新改款,接下来销量有望进一步提升。

2. 蔚来在“可充可换可升级”的充换电补能方面和NIO House、NIO Space方面的投入比较大,比如业内独家的换电模式,蔚来也是中国市场建设充电桩数量最多的汽车品牌,作为要走高端之路的蔚来,这块投入是远高于其他车企,也正因为有了这部分投入,蔚来的品牌和服务优势才能得以体现。

3. 蔚来在研发方面的投入一直是新势力里面最高的,不光体现在电池、芯片、自动驾驶等方面,甚至还有专门的座椅骨架自研团队。蔚来采取了全栈自研的智能系统,涵盖全套车载智能硬件、整车计算平台、整车操作系统、智能算法及智能应用五大部分。比如在智能驾驶这块,蔚来的水平在国内也是排名前列。

5. 2023年一季度指引

蔚来预计2023年第一季度车辆交付量为31,000辆至33,000辆,较2021年第四季度增长约20.3%至28.1%;预计收入总额为109.26-115.43亿之间,同比增长10.2%至16.5%。同时蔚来也公布了2月交付量12157辆,1月份交付了8506 辆,也就是3月蔚来预计交付10337到12337之间。考虑到春节传统淡季以及整个市场还在复苏,这个交付量在高端市场中站稳了头部。

6. 业绩会管理层要点

财报电话会议上,管理层发言显得倒是对未来比较有信心,我节选了几个要点如下:

1. 关于毛利率:Q2高毛利产品开始交付;Q3交付量显著上升,固定成本分摊得到改善。一季度压力较大,主要因为处于产品销量从NT1向NT2的转换期。现有的866车型存在展车清库、国补补贴、金融贴息等措施;在电池成本降到合理水平的情况下,力争2023Q4毛利率爬升至18-20%,

2. 关于全年销售目标:蔚来汽车全年销量目标相比去年翻倍。如果原材料价格按目前趋势达到公司预期的下降速度,将不改变2023年Q4 NIO品牌实现盈亏平衡的目标。李斌透露,NT2产品全部发布后,可将所有产品分为三类:ET5+ET5 Touring+ES6,目标月销20000台;ET7、ES7、ES8,合计目标月销8000-10000台左右;EC6、EC7月销1000-2000台。目前的产品组合可支持每月30000台的销量目标。

3. 关于新产品:Q2交付四款新车,包括最重要的全新ES6。今年第五款车将于7月份开始交付。车型的迭代会正常进行。新品牌新车型按计划推进中。

4. 关于欧洲业务:基建进度落后于预期,包括换电站的建设和NIO House的开业,这些会影响在欧洲的交付。目前看用户的热情、试驾的效果都很好,团队也快速步入正轨。今年首要目标是用户满意度。

5. 关于智能驾驶:蔚来已经向NT2.0平台全量用户分批推送了NOP+增强领航辅助Beta。基于全栈自研的智能驾驶技术和数据闭环,NOP+ Beta在安心感、舒适性、通行效率等维度都有明显提升,使用率相比NOP提升了一倍,近一周的总使用里程为175万公里,并且在很多第三方的评测里都是第一。蔚来每代平台的智能系统硬件都是标配,因此随着更多功能的释放,整代平台所有产品竞争力会持续增加。

二、蔚来的未来

抛开具体财报数据,我还是再谈下我个人对蔚来的看法。

跟其他新势力一样,蔚来一直也是充满争议,但我认为蔚来走到今天,能在高端市场有一席之地,也实属不易。虽然目前仍然处于亏损,但是对新势力我觉得还是要有长期主义,就如同之前的美团、京东等公司一样,都是在颠覆一个行业,会经历相当长的亏损时间和痛苦过程,但是走到最后只要这个模式没问题,终将成功。

蔚来目前在做的也都是2025年决赛前关键时间窗口的饱和攻击,在研发、基建、服务等方面的投入,都是长期主义的布局逻辑。对于蔚来,短期财报数据不好看可能还有持续几个季度,但蔚来的未来我觉得可以从下面几个地方说起。

1. 定位高端品牌优势

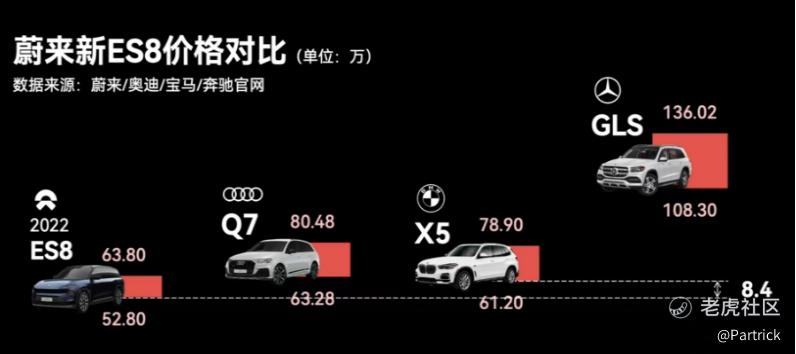

对蔚来来说,初期开始定位就非常清晰:对标BBA,做高端市场。燃油车时代,我们国产车厂家差不多有20家,但是基本上没有一家可以做高端车。但是新能源汽车时代,从销量来说,蔚来已经在传统燃油车占据的高端市场中占据了一席之地。而且就目前国内来说新能源汽车高端市场中,国产车占据了主流,即使是BBA在电动车领域目前也是落后于国产车。蔚来基本上每款车都是对标了BBA,比如ET5对标了宝马3系,奔驰C级,奥迪A4L,ES8对标了宝马X5,奔驰GLS,奥迪Q7。

另外从1月份国内高端品牌汽车销量榜单中可以看到,蔚来已经排到了第四,仅次于BBA。另外在纯电新能源汽车榜单中,高端车市场蔚来排名第一,40万以上,30-40万区间蔚来也是第一。如果你现在想买辆电动车,而且是40万以上的,目前首先想到可能就是蔚来。另外今年上半年,蔚来全部车型会切换为NT2平台产品,财报电话会议提到今年蔚来今年会开始交付5款NT2平台新车型,其中4款在二季度交付,1款在7月份会推出,2023总在售车型将达到8款,覆盖BBA 80%主销车型所在的细分市场,产品力具备明显优势。整体会进入产品线较强的周期,并避免两代车型同时销售。

所以我们其实可以自信点,国产车在电动车高端市场竞争中,目前确实是领先了。目前阶段,蔚来就已经印上了高端电动车的品牌标记,如果蔚来后面在产品,研发,服务上面能持续进步,蔚来这个高端品牌就是其最大优势。而且这个是燃油车时代中国车企不曾有过的机会。

2. “可充可换可升级”的补能体系

目前阶段,电动车主最为关心的应该是就是充电问题,特别是有跑高速需求的客户,目前阶段充电桩覆盖不算多,而且充满电一般也要1个小时,有时候还得排队。但蔚来采用了可充可换可升级的模式,一个月有4-6次免费的换电权益,换电只需要3-5分钟,大大节省了补能时间。从网上查到的数据来看,2022年蔚来在全球新建换电站538座,累计建成1315座,其中高速公路换电站346座,在中国完成“5纵3横8大城市群”高速换电网络布局;累计建成充电桩13384根,成为中国市场建设充电桩数量最多的汽车品牌。

在去年12月NIO Day 2022,蔚来还发布了其500kW的快充桩和第三代换电站。其中,快充桩充电20分钟,就可以补充约400公里的CLTC续航里程。而第三代换电站,采用全新的三工位协同作业机制,换电时间缩短20% ,电池仓位增加到21个,日服务次数可达408次,比二代站提升30% 。

同时2月21日,蔚来宣布2023年换电站建设目标,蔚来将加快换电网络的布局速度,由原定新增400座,提升至新增1,000座,2023年将累计建成超过2,300座换电站。其中,约600座为城区换电站,将重点布局有一定用户基数但还没有换电站的三四线城市与县城;约400座为高速换电站。2023年一年的时间,将建成过去几年的换电站数量。所以对蔚来车主来说,最核心的里程焦虑问题基本解决了。

3. 蔚来服务优势

在网络上流传着不少关于蔚来车主的售后体验,例如在凌晨的时候车辆出现故障,在群里有求必应,并且还能得到快速的解决。首任车主还享有终身质保、免费道路救援和免费互联网服务这三项终身权益。对于车主来说特别是高端车主,对服务的要求明显比之前要高,传统的4S店基本没什么附加服务,而蔚来不一样,采用了用户社区的理念,以及为用户提供端到端整体体验的“用户体验”概念,这也是蔚来的优势之一。

例如蔚来线下NIO House提供展厅、办公、阅读、休闲、成长、聚会、城市文化服务等多种功能,是品牌价值向线下服务的延伸,致力为用户提供一个富有温度的“第二个家”或“第三空间”,甚至还可以托管小孩。另外蔚来对每辆提车的用户后备箱都会准备一个小小的提车仪式。从这些细节来看,蔚来的服务做得还是非常极致的,给客户满满的“优越”感。

三、关于蔚来及新能源汽车行业的个人看法

对于新能源汽车这个行业来说,我之前在其他文章也提到过,今年行业β机会基本是没有了,因为国内新能源汽车渗透率已经超过30%,最高速的增长阶段已过,随着购置税,国补政策的到期,车企之间的竞争会越来越激烈,所以这个行业赚钱还是挺辛苦的,我也觉得这是巴菲特减持比亚迪的原因。对于蔚来及新能源汽车的未来我认为:

1. 在竞争中脱颖而出的企业以及超跌的企业可能会有个股α行情,比如之前跌到100美金的特斯拉,新势力我觉得也有机会,只是还需要时间观察,毕竟有些车企已经开始体现优势了,有些则已经跌得差不多了。把时间拉长,在竞争中走出去的车企都会有机会。

2. 新能源汽车电动化的竞争成绩基本出来了,未来2-5年等里程焦虑问题得到缓解,电动车的接受程度的提升,燃油车的替换会进一步加速,新能源汽车或许会迎来一轮智能化的竞争。因为智能电动汽车,实际上是有三个部分组成:智能/电动/汽车。目前一些企业只能做好其中的1-2项,蔚来目标则是把这三项全部都要做好。智能化水平未来也是车企的一个主要竞争点,同时智能化还可以给车企带来更多软件服务收入。在智能化这块,电话会议中蔚来提到了NOP+近一周的总使用里程为175万公里,并且在很多第三方的评测里都是第一。

3. 我个人倒不认同雷军说的:只有成为电动汽车前五的巨头才能成功。燃油车时代仅仅在国内销售的车企应该超过20多家,成功的也不少,只要产品足够有竞争力,有自己的优势,我认为未来都可能成功,蔚来最早做高端市场,加上其服务、技术、换电等多个优势叠加,成为了蔚来的竞争力。

4. 高端车市场拼的是持久力,蔚来是先高端后中低端,其他车企则是反过来,未来的高端车市场竞争也可能比较大,大家都想出高端车,有的车企甚至可以出那么1-2款爆款,比如之前的小鹏P7,但能否持续,这个靠的长期的竞争力。

修改于 2023-03-03 23:36

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 玉米地里吃亏·2023-03-05下周蔚来好像也想向中低端车型辐射了点赞举报

- 银河小铁骑00·2023-03-05搞服务这一块,还真的没有比蔚来做的更好的了点赞举报

- 期货小当家1号·2023-03-05新能源板块现在理想比蔚来短线好点赞举报

- 九洲仙人·2023-03-05雷军的功利性比较强,说的好听是学以致用点赞举报

- 以肉克刚·2023-03-05一切都很好,只是股价不争气点赞举报

- 丹尼尔加·2023-03-05能感觉的出来,你对蔚来的看好点赞举报

- 张庆梅·2023-03-05悦点赞举报

- LouisYANG·2023-03-04👍👍点赞举报

- LouisYANG·2023-03-04👍👍点赞举报

- 梓坚·2023-03-04👍👍1举报

- 付轶啸·2023-03-03不错哦1举报