新氧Q2扭亏为盈,产业互联网转型效果显著

疫情三年,医美行业作为强线下场景受到冲击比较大。2023年上半年,消费强劲复苏,医美行业恢复高景气度,新氧作为医美行业头部企业恢复高增长。

2023年第二季度,总收入为4.121亿,创2022年以来单季度收入新高,同比增长33.3%,环比增长32.9%;

成本支出1.5亿,同比增加43.9%,主要是新氧Prime和武汉奇致激光部分导致增加。整体运营费用2.82亿,同比增加14.5%。

非美国通用会计准则下净利润1550万元,单季度扭亏为盈。

对比国内医美三剑客,上半年昊海生物的医美业务实现收入4.85亿,同比增速47.49%;爱美客2023H1上半年预计扣非净利润预期在9.08-9.68亿之间;华熙生物暂未公布相关业绩及预告。

同做医美业务的华东医药,全资子公司欣可丽美学,2023年上半年实现收入5.16亿,同比增速90.66%。

产业链上游来看,收入增速和净利润依然维持在不错的水平。

下游日子不太好过,据企查查数据显示,2022年全国共有上千家医美企业和机构倒闭注销。

新氧2023Q2能够恢复收入同比环比恢复高增长态势,且单季度扭亏,新氧这次战略转型,还是比较成功的。

聚焦高质量增长,回归医美本质

2023年Q2,新氧社区电商(POP)业务加快恢复,线上非手术项目订单同比增长25.6%,非手术项目GMV同比增长51.6%。

社区电商(POP)业务是新氧的基本盘,也是过去几年新氧的核心收入,体现在收入上,一侧是来自产业链中游医美机构的信息服务及其他收入,另一侧是来自C端消费者的预定订单收入。

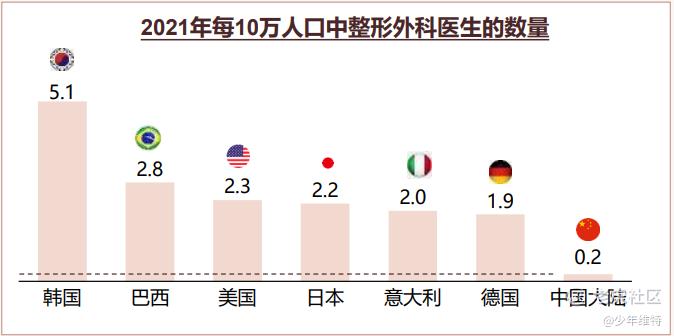

医美行业目前持续增长,求美者倾向于更加优质的医美服务和体验。目前业界普遍的共识是医美归医,求美者也愿意为好生意支付更高的溢价。现实情况是,作为全球第二大医美市场,国内的医美医师方面缺口很大,成为合格的医美医师,至少需要8年以上的系统学习和实践。根据ISAPS的一项调查显示,2021年每10万人口中整形外科医生数量仅为0.2,市场供需严重不平衡。

这样的背景下,社区电商传统业务,新氧围绕医生打造IP,在内容生态、声誉活动共营、学习成长平台、营销等方面全链路赋能医生,促进医美价值回归。比如新氧绿宝石,录取率极低,榜单更是被誉为医美界的“米其林”榜单,成为学术界标杆。

在此基础上,面向消费者推出多元活动。比如今年,联合中华思源工程扶贫基金会发起“新氧美丽计划”,汇聚国内权威医美专家、医生、机构,聚焦体表缺陷患者提供义诊,并针对性给与救助恢复功能、容貌。

赋能医生做好消费者全链路服务,最直接的影响就是履约率以及客单价的提升。体现在财报上,2023Q2新氧信息服务和其他方面实现收入2.99亿,同比增长40.2%。

优享数据喜人,转型产业互联网渐入佳境

新氧优享是2022年8月推出的自营轻医美服务平台,亲自下场,打通从设备、药品到消费者服务环节的整个链路。从今年上半年财务数据来看,优享业务可以说是新氧在向产业互联网转型的一次非常成功的尝试。

报告期内,核销订单量环比一季度增长82.8%,优享合作医生已超过450位,城市覆盖28座,合作机构数量超过140家。特别是在收入端,2023Q2首次将“医疗产品服务及销售”作为新的收入项单独拉出来,财报解释为上半年上游供应链业务发展情况较好,将注射药品销售及设备及维修服务销售产生的收入归入一个行项目。

这部分业务与优享创新业务直接相关,实现收入8630万,占比20.9%,已经是新氧第二大收入来源了。

新氧作为市占率最高的头部医美社区,连接中游医美服务机构以及C端消费者,更能把握医美的消费趋势。

数据显示,在过去三年里,新氧平台上注射塑形品类增长了1.2倍,再生品类猛增了28倍。

其次,新氧打通消费者整个服务链路,业务覆盖上游高毛利产品,有助于改善新氧财务结构,提升整体的毛利水平,实现高质量发展。

近年来轻医美需求持续增长,而轻医美属于典型的产品驱动型市场,一直以来,产品侧医美产业链上游更具话语权,卷走了行业大部分利润,毛利水平高居50%-70%之间。

今年7月,新氧与西宏药业达成深度合作,不仅填补了在再生产品上的空白,也丰富新氧在轻医美领域的产品布局。而在开学季,新氧自营也上线了优享超声炮,价格只要2999元,另外包括钻石超塑、美修斯、娃娃针等项目,新氧也推出了优享版本。

再有,新氧通过打破信息壁垒,推动产业提效,实现供给侧改革,进一步巩固护城河。从设备到产品,再到机构获客,全链路覆盖,丰富社区生态的同时,也能够为产业链精准提效。一个典型的场景在于对机构赋能,新氧依托社区App算法,更加快速、精准地帮助平台机构找到目标客户群,提高机构的获客效率。2023Q2,新氧平台上付费机构环比增长20.8%。

疫后消费修复、医美需求增长的驱动,德勤报告显示,中国医美市场规模预计在2023年超2000亿元人民币。新氧成功实现产业互联网转型,依托社区电商和创新优享业务,有望在2023年迎来业绩反转。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

$华熙生物(688363)$曾经给我赚过钱,这两年让我亏了钱

什么时候稳定盈利了,什么时候再来看他的股票

如此的大环境,能有如此的经营数据,已经不错了

针对$新氧(SY)$有什么具体 的操作意见?

买点这公司的股票,亏钱了来找你

女人的钱好赚,利润高,可以布局

接近60倍多市盈率,估值不便宜

2023年迎来业绩反转是确定性的机会

医美行业我很看好,新氧我是不怎么看好