"双柜台模式"推进,中国平安估值修复乘势加速

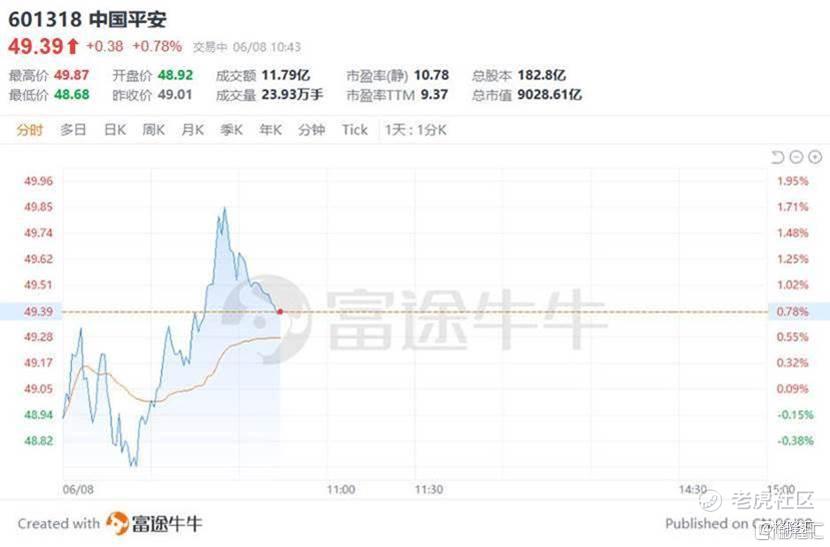

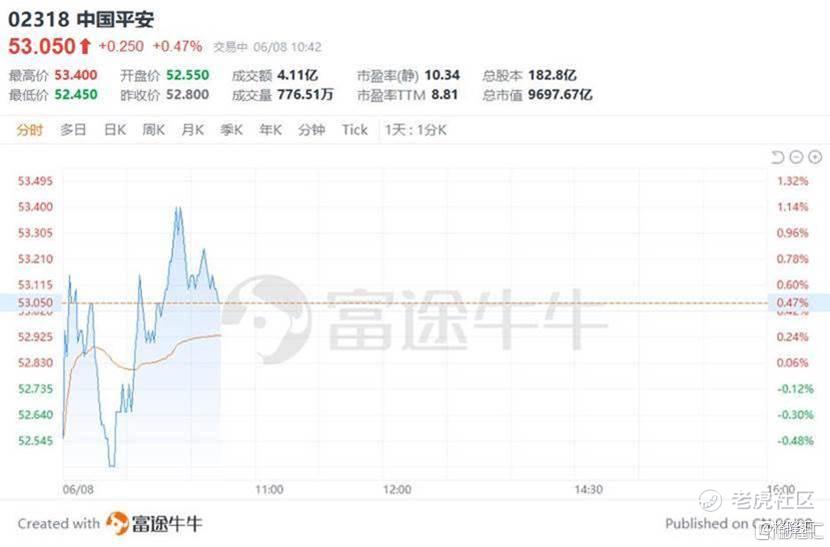

6月8日,证券、银行、保险三大金融指数逆势上涨,保险股带头冲锋, $中国平安(601318)$ 一度涨近2%,连续2日位列沪深两地主力资金净流入榜前列。 $中国平安(02318)$

6月8日中国平安A股、港股行情走势,图片来源:富途行情

消息面上,据报道,继6月5日香港交易所宣布首批双柜台证券名单之后,中国平安、比亚迪股份等多家上市公司于昨晚发布公告,公司H股股票将增设人民币柜台,于"港币-人民币双柜台模式"推出当日成为双柜台证券。

这意味着,港交所力推的港股"港币-人民币双柜台模式"进入实质性推进阶段,离岸人民币即将迎来更加丰富的投资标的。从行业角度出发,伴随着当前资本市场双向开放的持续深化,大金融板块有望从资金、市场、政策、估值等方面获得多维共振,从而加速板块的价值修复。

究其根本而言,一方面,在当前"双柜台"模式的驱动下,内地投资者可以通过人民币柜台直接交易港股,实现港币和人民币上市股份的无缝转换,显著降低以往参与港股通投资所产生的汇兑成本和汇率风险,投资港股便利性得以显著提升,从而有望持续吸引资金入市并激活行情,驱动大金融板块持续向好,促进板块价值的修复。另一方面,除了"双柜台"模式的推进之外,伴随着资本市场改革的持续,第三方导流还有望陆续落地,在历史上机构入市、杠杆资金、外资流入均能驱动板块行情的逻辑下,大金融板块或将获得进一步催化机会。

对此,多家外资和内资券商发布研报表示,在当前板块的修复逻辑之下,建议挖掘板块中特色优质个股,重点关注行业轻重并举的优质龙头和低估值且基本面稳健的央国企。作为当前市场上金融牌照最为齐全的公司,中国平安可以被视为在当前趋势下的行业典范。

作为保险行业的龙头,中国平安居安思危,率先求新求变。在近年来人口红利消减的态势下,公司率先提出寿险改革,打开了中国平安价值增长的向上通道。通过聚焦渠道、产品、经营三方面的升级,实现了从单一渠道向多渠道转型,并依托"保险+健康管理"、"保险+居家养老"、"保险+高端养老"3大核心产品体系建立起差异化的优势。

这一点从平安一季度保费收入数据中得以显现,一季报显示,寿险保费收入为1717.66亿元,同比增长5.63%;健康险保费收入为47.64亿元,同比增长14.92%。伴随寿险改革成效的显现,先于行业改革的平安势必将抢先受益于外部环境的回暖,完成自身估值的修复。

其中,平安银行和平安寿险联合建设的新银保渠道正是在公司综合金融的优势之下形成的产物,该模式在未来5年内有望成为平安寿险的主要渠道之一,进一步赋能寿险的业绩增长。除此之外,平安整合供应方和服务方建设的"到店、到线、到家"医疗健康服务网络也将进一步提升对客户的吸引力,充分反哺金融主业,实现增长的正向循环。

总的来看,中国平安所处的板块在当前资本市场双向开放持续加深的情况下,价值修复的逻辑顺畅,伴随着"港币-人民币双柜台模式"的正式推出,市场情绪或将迎来一次集中释放,为大金融板块新的行情带来驱动。

就平安而言,在行业发展的新阶段,公司寿险改革的效果持续显现,综合金融经营模式的优势也较为突出,或将在被纳入双柜台证券名单的背景之下,凭借其多方面领先以提升其股票的流动性和活跃度,为公司股价新的行情带来驱动。

对此,一众机构也发布研报表示看好。国联证券、西部证券等多家券商将中国平安推荐为6月热门金股标的。华泰证券给予中国平安"买入"评级,认为平安公司整体经营依旧稳健,有望在2023年实现NBV增长恢复和投资表现修复。汇丰的点评亦预测平安今年新业务价值增长有望达到13%,汇丰继续维持平安港股"买入"评级,目标价为73港元。

伴随着市场预期的乐观,在资金、市场、政策、估值的多维共振之下,中国平安有望持续领跑板块,迎来估值修复的新局面。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

不仅仅是企业做的好,资本市场也玩得转,看好

作为行业的龙头,这个股现在可以适当的布局

已经持有这公司的股票,这就是我的态度

现在的保险板块还不能出手

看着这走势,应该还没有到底

跟着资金的脚步走肯定不会错