Snowflake:10年后将去向何方?

今年以来,Snowflake股价一度表现不利,而近期则呈现积极回升态势,走出V字型。$Snowflake(SNOW)$

对于下跌原因,简答总结有两个:

首先,作为市场上科技股更广泛抛售的一部分,Snowflake的股价在2月份开始下跌。许多投资者在 2020年将资金投入科技股,因为他们寻找在大流行引起的封锁期间仍能表现良好的企业。

但随后投资者将注意力从科技股转向美国经济的其他领域,导致snowflake和其他科技公司的股价暴跌。

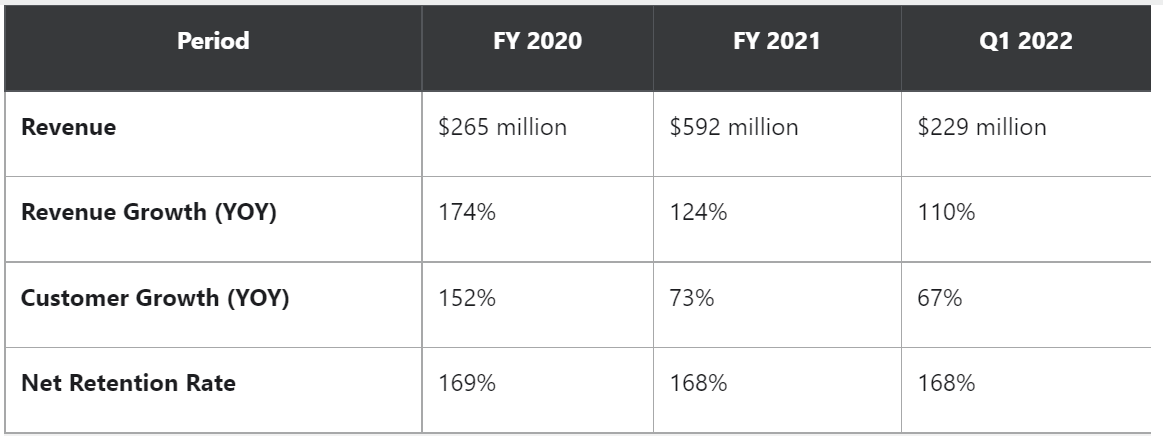

其次,在公司 3月份公布了 2021财年的业绩后,公司营收比上一年飙升 124%,但其净亏损扩大,引起投资者担忧。

投资者不喜欢看到一家公司的亏损扩大,但紧接着第一季度(5月报告)增长数据令人印象深刻,其中包括 100多个客户,每个客户的支出超过 100万美元每年。

事实上,Snowflake增长如此之快,以至于其管理层相信到 2029年它的产品收入将超过 100亿美元。这一令人印象深刻的数字将通过增加新客户,并说服他们继续在 Snowflake平台上花费更多资金来实现——两件事是已经发生。

Snowflake现在共有 4,532名客户,其净收入保留率为 168%。这意味着 Snowflake的客户继续从其服务中看到价值,并继续增加对公司的支出。由于 Snowflake仍处于增长的早期阶段,更加深了对公司的青睐。现在我们来看看关于公司的几个常见话题:

为什么Snowflake需要这么高的溢价?

快速浏览一下Snowflake不断增长的营收、客户增长和净留存率(衡量现有客户年营收增长的指标),就能明白看好该公司的人为何如此兴奋。

分析师预计,Snowflake今年的收入将增长88%,至11亿美元,然后在2023财年再增长64%,至18.3亿美元。

Snowflake的主要弱点是什么?

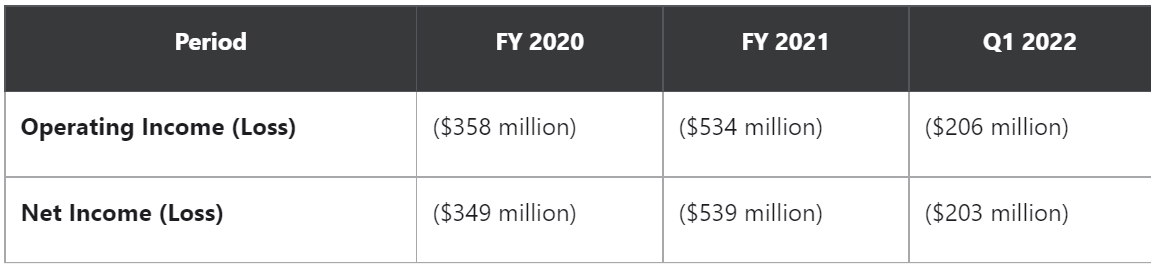

雪花的营收增长令人印象深刻,但其运营亏损和净亏损正在扩大。

这些不断扩大的亏损可以归因于销售、营销、研发和云基础设施成本的上升。Snowflake的数据仓库是一种基于云的服务,运行在亚马逊(Amazon)的Web Services、微软(Microsoft)的Azure和Alphabet的谷歌cloud等公共云基础设施平台上。

这很讽刺,因为AWS、Azure和谷歌Cloud都提供数据仓库服务,与Snowflake竞争。如果这三家科技巨头想要压榨Snowflake,他们可以降低自己的数据仓库价格,同时提高Snowflake的云托管费用。

分析师预计,Snowflake将在2022和2023财年逐渐缩小净亏损,但短期内不会产生稳定的利润。

接下来的十年

未来十年将考验Snowflake的生存和扩张能力。首先,它需要领先AWS的Redshift、Azure的SQL数据仓库和谷歌Cloud的BigQuery。上个季度,Snowflake已经为187家《财富》500强公司提供了服务,但随着云计算之王推出捆绑数据仓库服务,雪花可能难以获得更多这类庞大客户。

为了拓宽自己的护城河,Snowflake最近推出了一些新功能,比如面向数据工程师和人工智能科学家的开发平台Snowpark,以及“由Snowflake驱动”(Powered by Snowflake)网络,该网络帮助企业在其数据云中直接构建应用程序。这一生态系统的扩张可以锁定Snowflake的客户,并保持较高的净留存率。

Snowflake最近也与C3合作。人工智能和数据可视化公司Domo将自己的服务整合到他们的平台上,在未来十年,它可能会赢得更多的合作伙伴,特别是那些不想被云巨头束缚的伙伴。

到2029财年,产品收入达到100亿美元

在投资者日的演讲中,Snowflake对未来持乐观态度。公司预计其产品收入将从2021财年的5.54亿美元增至2029财年的100亿美元,相当于43.6%的复合年增长率。

预计到2029财年,约有1400家客户的产品年收入将超过100万美元,而2021年只有77家客户,这些高价值客户的平均收入将从340万美元跃升至550万美元左右。公司还预计其调整后的产品毛利率将从2021财年的69%扩大到2029财年的75%。

如果Snowflake实现了2029年的目标,并在接下来的两年里实现约40%的销售额增长,那么到2031财年,它的年收入可能会接近200亿美元。投资者应该对这些估值持保留态度,但他们认为,Snowflake的估值可能会出现泡沫。

它的估值已经高得令人痛苦。现在它的价值已经接近800亿美元,所以很难想象它如何在不再次过热的情况下产生多重收益。

因此,我认为Snowflake的股价在10年内可能会走高,但我不相信它的表现会超过大盘或估值更合理的云计算同行。估值仍然很重要,Snowflake的股价多年来一直在不受约束地增长。

当然,这些预测还很遥远,但 Snowflake的增长速度很快,去年客户增加了 73%就证明了这一点。与 Snowflake进行长期游戏的投资者可能希望对这家公司保持耐心,因为它继续创造其云数据存储机会。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[微笑] [微笑]

[强]

[微笑] [微笑]

[微笑]

[微笑]

[思考] [思考]

[微笑] [微笑]

[强]

[思考]

[思考] [思考]

[思考] [思考]

[强]