高瓴重仓、对标8000亿巨头,微创机器人能否申购?

沉寂一年的港股IPO市场终于迎来一支重磅新股——$微创机器人-B(02252)$ 。

这家公司是从$微创医疗(00853)$ 分拆而来,主营业务是手术机器人,产品对标美股医疗器械巨头$直觉外科公司(ISRG)$ ——市值近8000亿人民币的巨头。

详细的基本面分析可以看我之前的文章,今天来聊一聊要不要申购?尤其是在医疗IPO低迷的当下。

一般来说,评价一支新股能否申购,主要是看估值是高是低。

于微创机器人而言,旗下主要的产品并未上市,这个预判估值高低带来很大难题。

因此,我们可以从已有的手术机器人上市公司来参考定价。

如微创机器人核心产品有2款,一个是腔镜手术机器人,对标直觉外科的达芬奇。另外一个是骨科手术机器人,可以参考$天智航(688277)$ 的市值。

首先看骨科机器人,微创的产品主要适用于膝关节置换,而天智航的产品主要用于创伤和脊柱,因此,虽然都是骨科机器人,但产品并不直接竞争。

膝关节置换和创伤、脊柱相比,谁的市场空间更大呢?

在天智航和微创机器人的招股书中,并未详细罗列市场规模的数据,微创认为,骨科机器人包含三类,分别是关节置换、创伤和脊柱,关节置换是这三类手术中应用最广且最复杂的一类。

这句话里包含了2个重要信息,一个是应用最广,一个是最复杂。

在应用方面,我在网上找到一个数据,显示出骨科手术中,关节的手术量最大。

另外难度方面将决定医生采用手术机器人辅助的意愿,难度低的手术,医生需要学习机器人的使用,有学习曲线,且传统手术效果未必很差,将阻碍机器人的普及,毕竟一台机器人的价格在1000万人民币左右。

因此,手术越复杂,医生越依赖机器人,对产品的放量有很大影响。

由此来看,微创机器人的骨科产品,在应用前景上是超越天智航的。

目前,天智航在科创板的市值是100亿人民币。据此毛估,微创的骨科机器人值150亿问题不大。

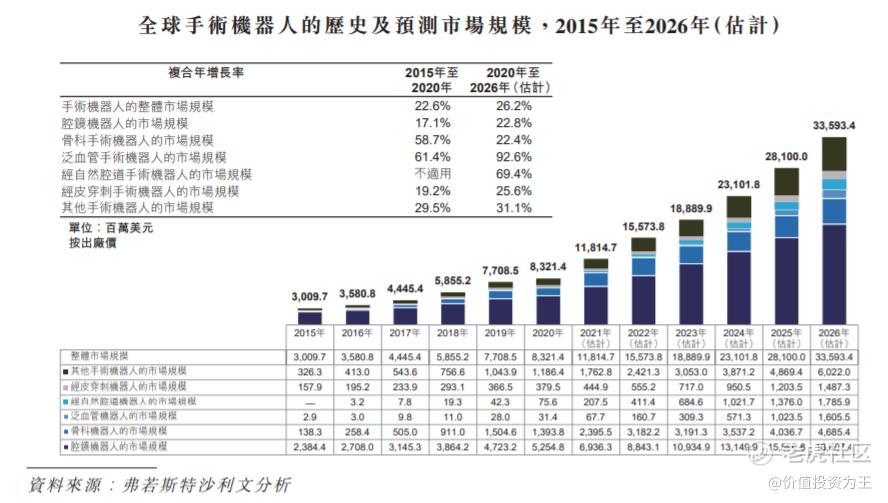

再来看腔镜手术机器人,在手术机器人中,腔镜手术机器人是应用最大的一个,2020年的市场规模占所有手术机器人的比例为63%,是骨科机器人的3.5倍!

由此,微创机器人腔镜产品未来的市值或达到200亿。

从天智航的估值出发,微创机器人发行市值在282-338亿人民币之间,似乎并不贵。

2020年10月,微创机器人有一次融资,投后估值在250亿人民币,如此对比,发行溢价率也并不高。

以天智航为对照物,虽然可一窥微创机器人估值高低,但也存在2个问题。

一个是作为对照股,天智航是不是高估?会不会在未来出现市值大跌的情况?

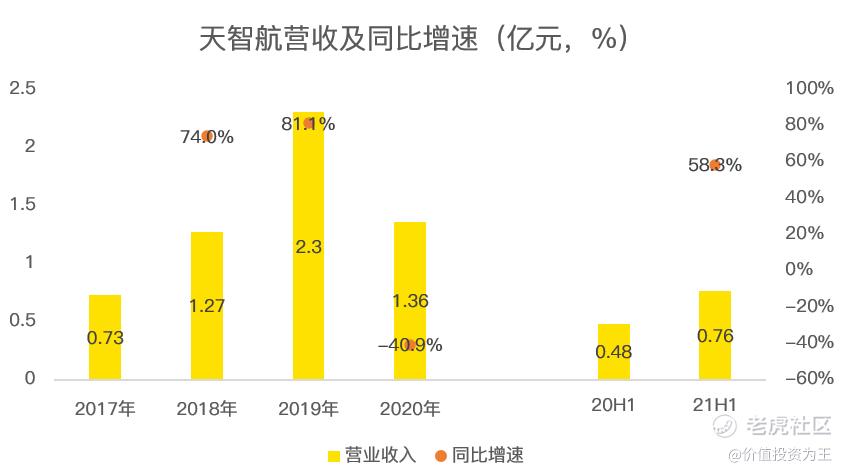

天智航同样尚未盈利,因此拿市销率看下估值,上市后天智航的业绩有过变脸,主要是国家扶持政策在2019年底到期。

今年上半年,天智航营收0.76亿,较去年同期大增58%,一般而言,手术机器人的采购方是医院,而医院的大额采购一般都集中在四季度,因此,毛估天智航2021年的营收约2.2亿,据此计算,天智航当下PS值45倍。

相比直觉外科的PS值而言,天智航当下的估值不便宜:

当然,临近2021年末,如果天智航能在明年继续保持60%的营收增速,当下估值尚且合理。

另外一个问题是微创机器人本身。

腔镜手术机器人,直觉外科的达芬奇在国内售价接近2000万,天智航的骨科机器人在1000万人民币左右,如此高昂的售价,医院方面一般需要向上级提交申请,流程长、审批量不大。

因此,手术机器人在应用方面放量很慢,从天智航的历年营收上也可以看出,而且,患者采用手术机器人,费用相比传统方式要贵2万以上,而且医保不报销。

因此,即使微创机器人的产品在2022年获批上市,营收放量也不会很快,以300亿市值计算,微创机器人营收需要达到15亿人民币时,估值才接近直觉外科。

从0-15亿,微创机器人恐怕至少需要3年的时间,这3年中,估值会一直处于高估状态,恐怕股价波动幅度会很大。

因此综合判断,微创机器人值得打新,博弈稀缺性,但长期持有稍显谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- old_gun·2021-10-24买这种未盈利医疗股,其实就相当于风险投资,还是大佬们上吧,我闪2举报

- 我是个机器人·2021-10-21显然不能打 美资机构根本不认1举报

- 丹尼尔加·2021-10-21今年强生都没有怎么涨,而且上市的带B的医疗股几乎全部破发,所以,我跟你意见刚好相反。2举报

- 豆腐王中王·2021-10-21博弈稀缺性是没错,但是介于当下整个市场对亏损医疗企业的态度,还真的不赞成你的意见。1举报

- 三分钟学财经·2021-10-21价值1000-2000万的医疗机器人这绝对不是一个小数目啊,除了大医院真会有人买吗?1举报

- 乐飞鱼·2021-10-25微创机器人估值一直处于高估状态,股价波动幅度会很大。1举报

- 723b8667·2021-10-25谢谢分享,已学习2举报

- 黄金分割·2021-10-25买个未来,买个预期2举报

- 武丁·2021-10-24最烦听到对标两个字,自己不行,蹭热度。2举报

- 期待財富自由的機會·2021-10-22不要重倉啦!2举报

- 迪士尼迪斯尼·2021-10-21巨喜欢这样的文章,有理有据,还有方向指引。1举报

- 搞钱树·2021-10-21今年这种亏损的医疗股貌似都是破发,你这意见要慎重。1举报

- 贝尼特斯23·2021-10-21腔镜机器人的难度和精确度不知道是骨科的多少倍,价格也贵了不少1举报

- 有钱就有爱0·2021-10-21估值慢慢变高是肯定的,但问题是慢慢可能就不被接受了1举报

- 再涨一点点·2021-10-21现在医疗机器人是大热门了,有机会肯定要试试冲一冲啊1举报

- 降龙无悔·2021-11-03你看人收才多少就400多亿,这玩意简直就是吹泡泡。点赞举报

- 太阳火鸟·2021-10-27估值真的是高啊1举报

- 跑_跑·2021-10-25已阅,还是谨慎1举报

- 低买高卖谁不会·2021-10-21你的标题已经给出了你想说的答案。1举报

- 跟着小茅买股票·2021-10-29好1举报