茅台的DCF估值(2021年年报前)

看了下后台数据,大家对估值还是蛮感兴趣的,所以再继续写写茅台的DCF估值。作为比较通用的估值方法,自由现金流还是有很多强于pe倍数的好处,例如考虑了资本结构。

还是边做边聊,有些东西这次没做完,看看大家是否有兴趣继续听我往下讲吧。毕竟太精细的东西很多人听不懂,并且作用的结果影响不大。

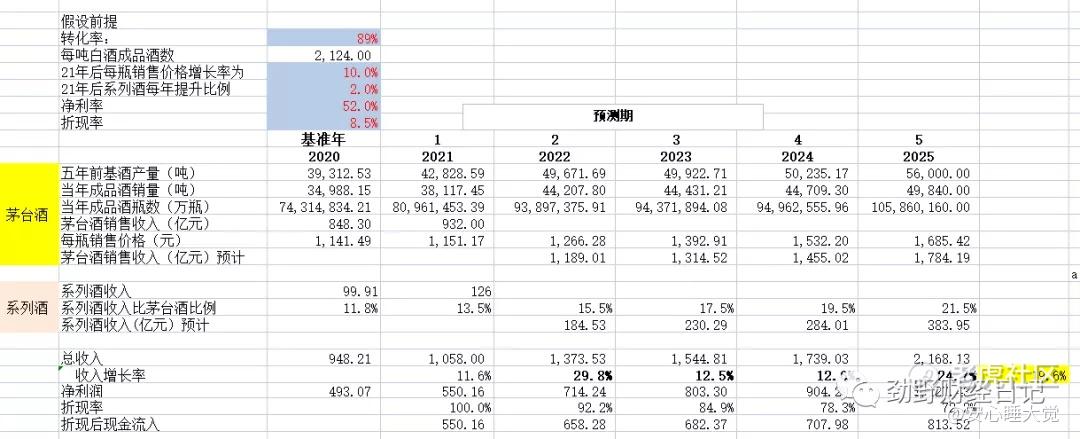

一、对收入的修正

上一篇茅台的财富密码,介绍了茅台估值的核心密码也就是基酒产量,并且给出收入的预计。

我们对收入增长率进行预测后分析发现,在既有假设情况下,收入复合增长率高达19.6%。其中2022年和2025年由于价格提升和产量提升较多,导致收入增速有些失真。

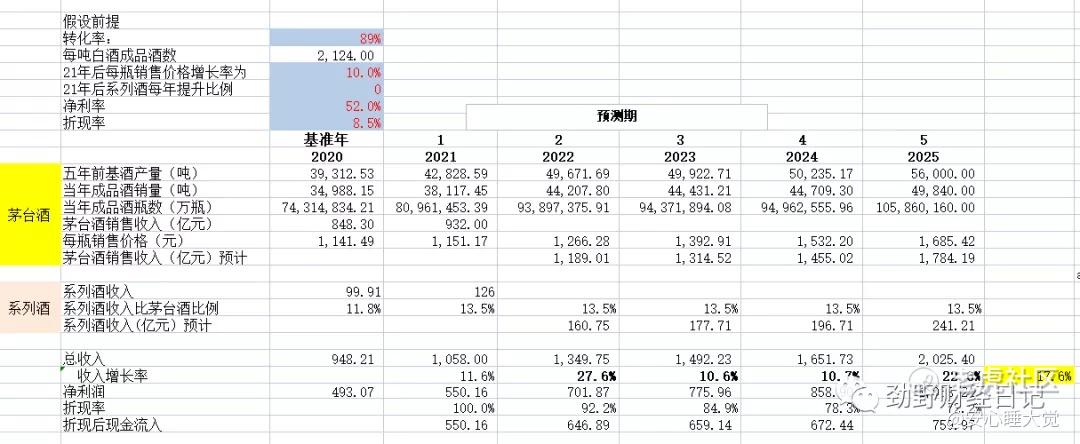

故而稍微调低下2021年后系列酒占比茅台酒比例,假定比例维持2021年13.5%不变。

调整之后,复合增长率为17.6%,比较符合个人对茅台未来营业收入(茅台酒及系列酒)增长预期。

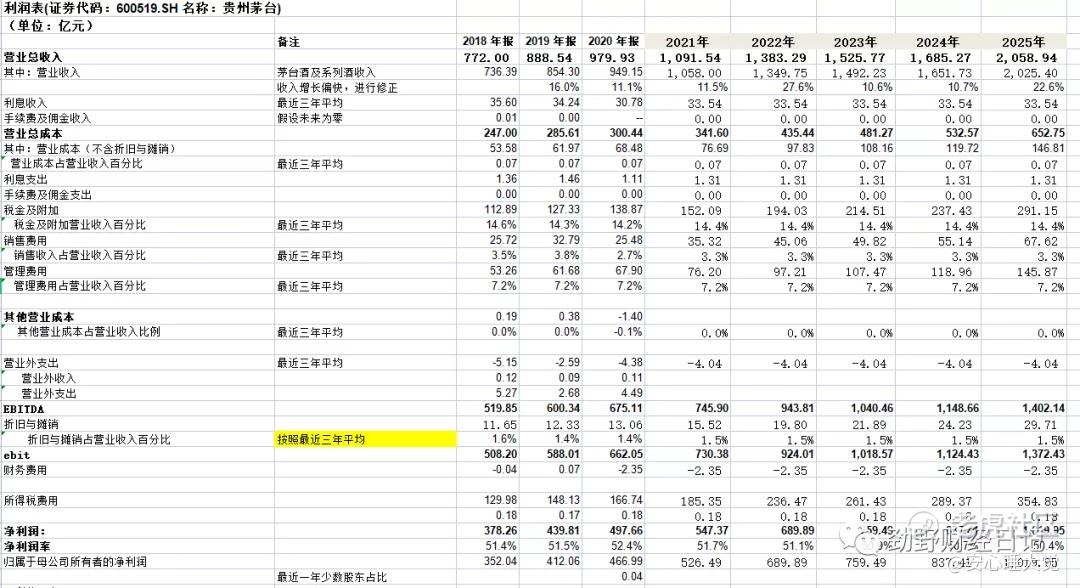

二、对利润表进行预计

收入预计好了,剩下的便是对成本费用进行预计。具体如下:

茅台经营活动比较好预计,没有什么其他金融活动,大部分取值都是最近三年平均比例。上图黄色部分稍微有点不对,因为应该是先假设计算好资本性支出,再根据固定资产和无形资产的折旧率计算。这里简单化处理了。

为何要进行这样比较繁琐的计算呢?是因为要算出自由现金流。

自由现金流=EBIT-所得税费用+折旧与摊销-资本性支出-营运资本变动

剩下未知的就是资本性支出和营运资本变动。

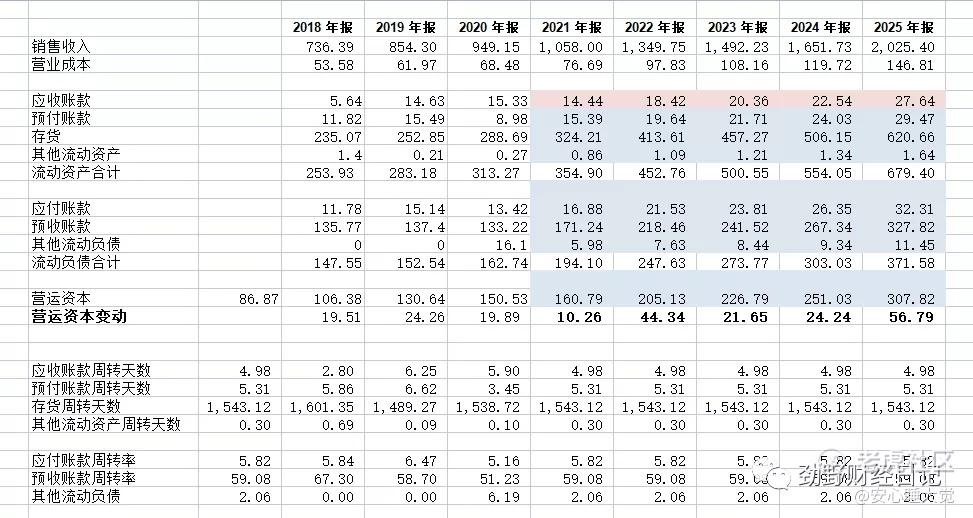

三、资本性支出和营运资本变动的预计

找到间接法下的现金流量表,根据资本性支出占收入的比例,预计未来四年的资本性支出。

对营运资本变动则相对复杂些,需要五年数据。同时我们需要对流动资产和流动负债各明细项进行预计。预测的基础是对运营效率假定相对稳定,也就是使用近几年的运营效率指标推算。我这里采用了近三年平均,如果要更精确,则需要更充分的了解给出未来四年更细致、更精准的预计。

各明细项计算如上图,这表里面数据带入资产负债表,大致能够完成资产负债表的填写。剩下的就是现金流量表的填写和资产负债表中货币资金的利息收入的循环精确。有时候甚至要考虑递延所得税资产负债。

本篇目的很简单就是对茅台进行DCF估值,那么暂时不给出三张报表了。先给出相对准确的估值吧。

四、DCF估值

DCF估值法下,股权价值=企业价值-游戏负债-少数股东权益+现金及现金等价物;企业价值=最近五期的现金流折现后价值+终值折现后价值。

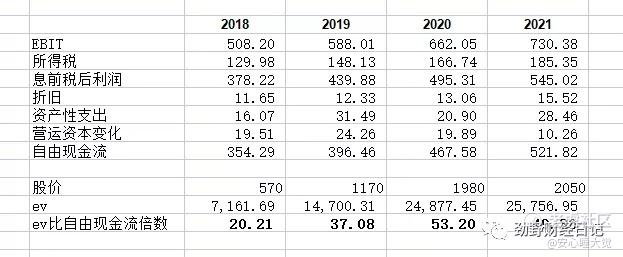

假设四年后EV/自由现金流倍数为30,在金融市场从业的人员肯定知道这是相当高的数字,一般上市公司该比例在10-20之间。

那么为何我这里给到了30呢?这里的EV/自由现金流倍数是考虑历史上的数据给出的。

股价和市值用的是该年年底的时点数据并未进行加权平均。可见EV/自由现金流倍数除2018年外都很高,在37-53水平。

为何18年较低呢?因为那一年难得的价值洼地。而且距离茅台的提价刚过去不久,如今市场终端与发售价相差更大了。所以造成隐含的提价权溢价。

这些钱只需要一个提价就能转变到财务报表,目前没有能体现出了,只能通过高EV/自由现金流倍数体现。

由于我的模型中假设了未来四年每年提价10%,所以综合考虑后,觉得20-40倍比较合适。

当EV/自由现金流倍数在20倍到40倍时,相应的每股股价在1432元至2508元。当该倍数为50倍时,股价为3045元。

上一篇pe估值法下估值为2万亿至3万亿合理区间,本篇DCF估值的大致区间为1.8万亿至3.15万亿。合理范围有所扩大,目前股价也和假设EV/自由现金流倍数为30倍时的每股1970元估值。

影响茅台估值最重要的因素有三个:一是系列酒的收入,二是茅台酒的价格提升,三是茅台的产量是否能大幅超越5.65万亿吨产量的限制。第二点影响的是短期的估值,第三项是影响长期的估值。

核心风险便是产品的品牌价值,茅台酒如奢侈品的商业模式是否会出现打破很重要。其他的我暂时没见,如果你有所不同认知需要补充欢迎私信我。

最后,本文欢迎转发、点赞、关注

。若有想法欢迎后台留言交流。这篇要是点赞和阅读量高的话,我就继续做深点或者换个手中公司进行估值分析。谢谢大家。

$贵州茅台(600519)$ $腾讯控股(00700)$ $小米集团-W(01810)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 权力的游戏厅·2022-01-11手中有点茅台的股票,本来还有点心里不踏实。2举报

- 丹尼尔加·2022-01-11大佬是个财务分析的高手,之前我一直以为茅台被高估了。2举报

- 尔维斯肌肤·2022-01-11这应该是老虎社区里面对茅台最有深度的解读了,没有之一。2举报

- 以肉克刚·2022-01-11一直等茅台的回调,一直都不回调,愁死我了。1举报

- 豆腐王中王·2022-01-11要是按照老师的这个估值,现在的茅台仍旧在合理的估值期了。1举报

- 先救我她有对象·2022-01-11还曾记得茅台48块人民币股价的时候,真的恨当时没有出手。1举报

- 宝宝金水_·2022-01-11要是再来一轮禁酒令,不知道茅台会是个什么表现。1举报

- 灌饼高手00·2022-01-11拿小本本记下来,每股股价在1432元至2508元是比较合理的。1举报

- 银河小铁骑00·2022-01-11现在每年市场上流通的茅台100亿吨都有,是不是意味着假的比真的多?1举报

- 刀哥拉丝·2022-01-11大幅超越5.65万亿吨产量的限制估计不大可能。1举报

- 老夫追涨杀跌·2022-01-11飞天茅台这配图上面是两个男人还是两女人?1举报

- 我说你在梦游呢·2022-02-16茅台租赁点赞举报