ZOOM | 木头姐的ARK Invest基金正在抢赛道布局

$Zoom(ZM)$ 原创:Felix Fung

概 括 ✦

- Zoom 是这场疫情收益股的典型代表,现在比 2020 年的历史高点下跌了 80% 以上。

- ARK Invest 正在积攒该股,最近发布的一项研究表明,Zoom 的股价可能在 2026 年达到 2,000 美元。

- 我认为 ARK 估计的上行空间在很大程度上被夸大了,而且不太可能实现。

- 但并不影响我将该股票评为建议持有。

简介

Zoom(纳斯达克股票代码:ZM)从疫情中脱颖而出的典型代表,但股价已经从 2020 年的历史高点下跌了 80% 以上,目前交易价格为 109.7 美元。

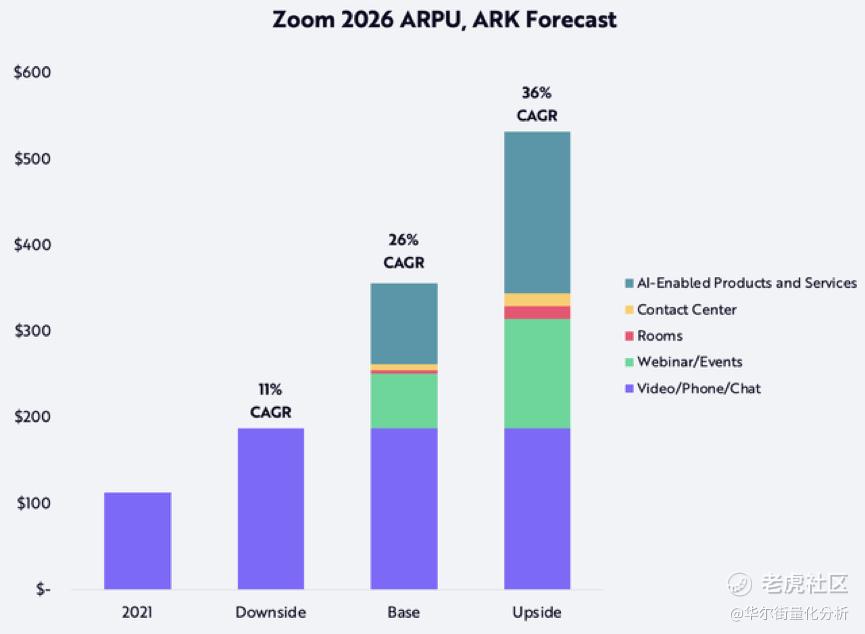

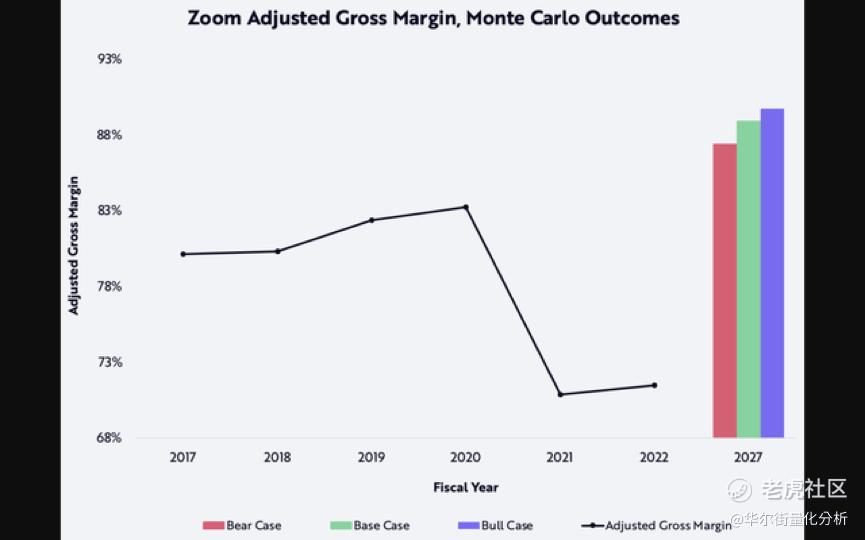

备受争议的投资管理公司ARK Invest (ARKK)最近发表了一份由其团队撰写的研究报告,表明该公司在 2026 年的股价可能达到 1,500 美元。这是基本情况,其牛市情况声称股价可能会高达每股 2000 美元,复合年增长率为 87%。

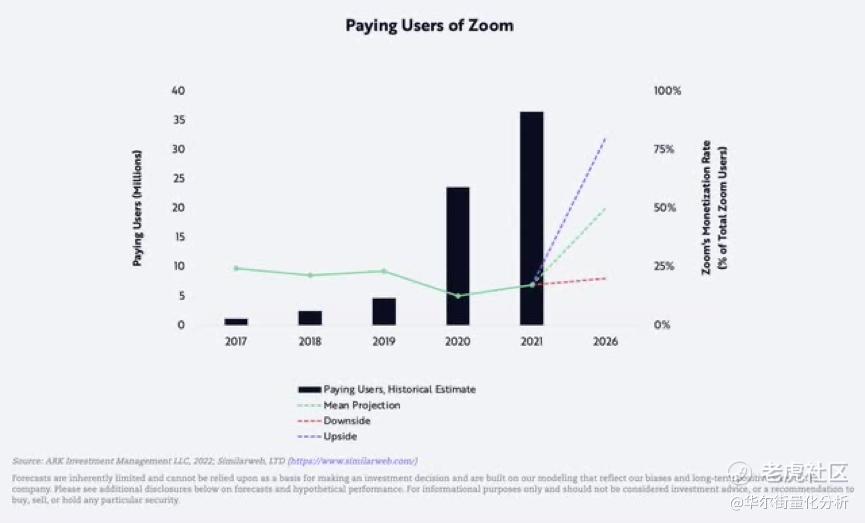

该公司指出的主要增长动力是付费 Zoom 用户的增加、ARPU(每用户平均收入)的增加和利润率的扩大。这家投资公司现在拥有该公司 3.4% 的所有权,并且已超过特斯拉 (TSLA),成为其在所有基金中最大的持股量,为6.3%。

该报告表明,就其牛市情况而言,该公司预计付费 Zoom 用户将从 2021 年的 3600 万增加到 2026 年的 1.8 亿,ARPU 从 113 美元增加到 430 美元,调整后的毛利率和 EBITDA 利润率从 71% 增加到 89 % 和 38% 至 46%。

我一点也不讨厌 Zoom,我认为 ARK 在这里提出的一些趋势是合理的。然而,我相信这里的很多估计都被夸大了,这些数字可能无法实现。完整的研究可以在这里阅读更多的背景信息。

疫情改变了我们的工作方式,我相信很多公司将继续采用这种混合模式运营,因为它提供了更大的灵活性,并且可以减少租用办公室的不必要成本。

但我认为这种转型趋势速度可能会放缓,想要采用混合模式的公司已经这样做了。向混合工作模式的转变不太可能突然加速,这会增加 Zoom 用户的数量,更不用说付费的 Zoom 用户了。

ARK Invest 对 Zoom 的市场占有率 ——

最后,在我们的上行预测中,我们预计独立用户总数将以每年 14% 的速度增长,达到 4.16 亿,占潜在市场总量的 50%。

Zoom 不太可能占据其总目标市场的 50%。值得注意的是,这里的 TAM 包括视频会议以外的部分,例如网络研讨会、活动和联络中心。现有视频会议市场和新的联络中心市场的激烈竞争将使 Zoom 难以增加其付费用户和 ARPU。

向 CCaaS (contact center as a service联络中心即服务) 领域的拓展

Zoom 正试图扩展到 CCaaS(contact center as a service 联络中心即服务)市场以增加其收入来源,但我相信这将是艰难的。

联络中心市场很大,但竞争非常激烈。根据财富商业洞察,全球联络中心软件市场预计将从 2022 年的 307.4 亿美元增长到 2029 年的 787.5 亿美元,复合年增长率为 14.4%。这是由从本地到云的转变、对全渠道服务的需求增加、对灵活性和可扩展性的需求增加等等推动的。

Zoom 去年试图收购领先的云联络中心公司 Five9 (FIVN),但最终以失败告终。这减缓了它进入市场的速度,因为它面临着许多领先的竞争对手,如 Nice (NICE)、Five9、Genesys 和亚马逊的 AWS (AMZN)。Zoom 最近宣布收购以机器学习和人工智能为动力的客户服务体验公司 Solvvy,以提高其联络中心的能力。Solvvy 本身在客户服务软件市场面临来自 Zendesk (ZEN) 和 Salesforce (CRM) 等领导者的激烈竞争。

此外,目前的 AWS 联络中心已经嵌入了内置的 AI 和 ML,这使得 Zoom 即使在战略收购之后也没有竞争优势。Zoom 很难获得强大的市场影响力,因为它与竞争对手相比没有优势,而且已经迟到了。

我还认为 ARK 低估了扩展到 CCaaS 市场的利润影响。

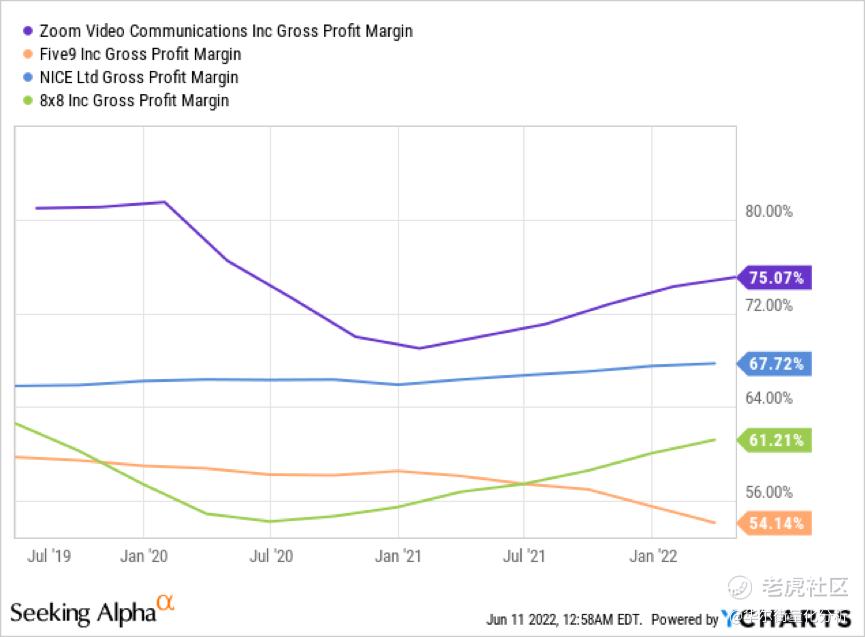

ARK 预计未来五年调整后的毛利率将从去年的 71% 增加到 90%,但我认为联络中心部门实际上可能会拉低利润率。与软件行业的其他公司相比,CCaaS 公司的利润率通常较低。

从下图可以看出,与 Zoom 的 70%+ 相比,Five9 和 NICE 等 CCaaS 领导者的利润率相对较低在50%至60%徘徊。这可能会拖累 Zoom 的利润率,因为其 CCaaS 收入开始占总收入的更大比例。

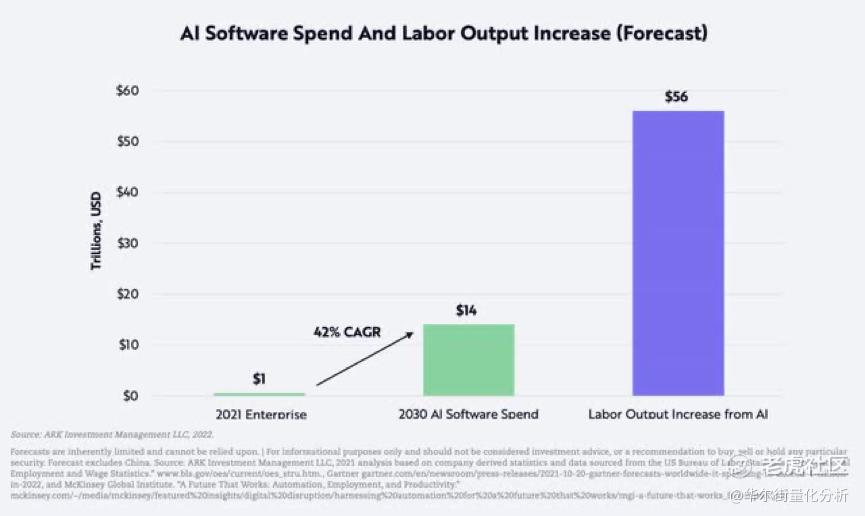

人工智能的产品和服务

ARK 关于 Zoom 的论述的很大一部分在于该公司在其支持人工智能的产品和服务方面的扩张。从下图中可以看出,ARK 假设 ARPU 的大部分增长将来自AI 的产品和服务。它预计人工智能软件支出将从 1 万亿美元增加到 14 万亿美元,复合年增长率为 42%。

它强调了销售团队的对话 AI 平台 Zoom IQ 将成为这一细分市场的主要驱动力。我认为对人工智能影响的强调被高估了,因为其他公司已经在提供类似甚至更好的人工智能相关产品。

除了我上面提到的 AWS 的嵌入式 AI 和 ML,Five9 还提供 IVA(智能虚拟代理 intelligent virtual agent),以改善客户体验并降低成本。它还为其云联络中心提供了一个工作流自动化工具,Zoom 甚至还没有推出。我完全支持人工智能和自动化来提高效率和产出,但在我看来,这种情况下的影响肯定被夸大了。

面临的竞争

有很多关于来自微软团队(MSFT)和其他人的竞争的讨论。根据 Gartner 的报告,Zoom 和 Teams 目前是该领域的领导者,这在意料之中。如果我们将 Google Meet 和 Cisco 的 Webex 计算在内,我相信这可能会变成双头垄断或寡头垄断的情况。Zoom 在 UX 方面具有优势,而 Teams 在定价方面具有优势,因为它与其他 Microsoft 服务捆绑在一起 . 小型企业不太可能像 Zoom 和 Teams 这样的大型企业因其可靠性而破坏企业领域的 Zoom 或 Teams。但是,这些较小的参与者可能会降低价格以吸引个人或中小企业客户。

视频会议是一个非常大的市场,当然有足够的空间让多个领导者共存,但是,我非常怀疑 Zoom 能否在没有明显竞争优势的情况下抢占更多市场份额。

宏观逆风

当前宏观环境的不确定性也可能在未来几个季度对 Zoom 造成不利影响。随着经济疲软,今年晚些时候可能出现衰退,许多公司已经停止招聘,甚至开始裁员。这将影响 Zoom 的增长,尤其是在企业方面。公司根据不同的产品有多种定价结构。Zoom 会议、Zoom 活动和网络研讨会以及 Zoom Rooms 应该会表现得相对更好,因为它是基于许可的。但是,Zoom United、其捆绑计划和 Zoom Phone 是根据用户数量定价的。随着公司削减成本和裁员,Zoom 的商业用户数量也应该下降,这将影响基于用户的收入。

财务和估值

Zoom 是一家盈利能力很强的公司。但 ARK Invest 预测 Zoom 的调整后毛利率为 89%,调整后的 EBITDA 利润率为 46%,同时拥有 6800 亿美元的市值,这太激进了。这意味着毛利率从目前的 71% 增加了 30%。综上所述,目前毛利率>85%、EBITDA利润率>40%、市值>1000亿的软件公司只有一家,那就是Adobe(ADBE)。即使我们将搜索条件扩大到所有超过 100 亿的公司,仍然只有 4 家额外的公司可以做到这一点。正如我上面提到的,由于行业的性质,向 CCaaS 等其他领域的扩张将拉低 Zoom 的利润率。随着公司在研发和 S&M 上投入更多资金以扩大其产品组合,其利润率也将受到打击。

该公司最近报告了其 23 财年第一季度的业绩,并且在 COVID 之后显示出强大的阻力。它报告收入为 10.7 亿美元,从 9.56 亿美元同比增长 12%(同比)。第一季度的 GAAP 运营收入为 1.871 亿美元,而 22 财年第一季度为 2.263 亿美元。GAAP 营业利润率为 17.4%,非 GAAP 营业利润率为 37.2%。GAAP 和非 GAAP 利润率的巨大差异是由于股票薪酬的增加,从 9900 万美元到 2.09 亿美元同比翻了一番,现在约占总收入的 20%。GAAP EPS 为 0.37 美元,比上一财年的 0.74 美元下降 50%。非公认会计原则每股收益为 1.03 美元,低于 1.32 美元。本季度的经营现金流同比下降 1% 至 5.262 亿美元,利润率为 49%。该公司在本季度末的资产负债表非常好,现金为 57 亿美元,债务仅为 1 亿美元。

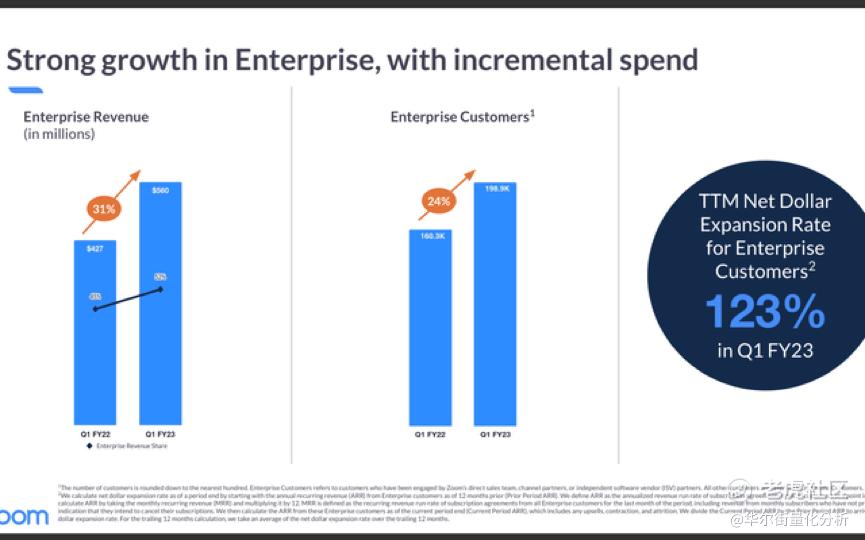

本季度的亮点是企业方面的增长。企业收入从 4.27 亿美元增长 31% 至 5.6 亿美元,目前占总收入的 52%。企业客户数量从 160,300 家增长 24% 至 198,900 家,TTM 净美元扩张率为 123%。贡献超过 10 万美元的客户也从 1,999 增加到 2,916,增加了 46%。企业端的强劲结果表明大公司正在采用混合工作模式。

然而,尽管如此,该公司指导 Q2 和 FY23 的收入增长分别为 9.3% 和 10.8%。鉴于他们在企业方面看到的牵引力,这相当令人印象深刻。我相信这也应该成为 ARK 的警钟,Zoom 目前 10.8% 的收入增长指导转化为 23 财年的收入约为 45.4 亿美元。然而,ARK 估计 Zoom 的收入(牛市情况)在 2026 年将达到 700 亿美元,是 23 财年收入的 15.4 倍,这完全不合理。

大跌之后,Zoom 的估值终于回到了比较合理的水平。

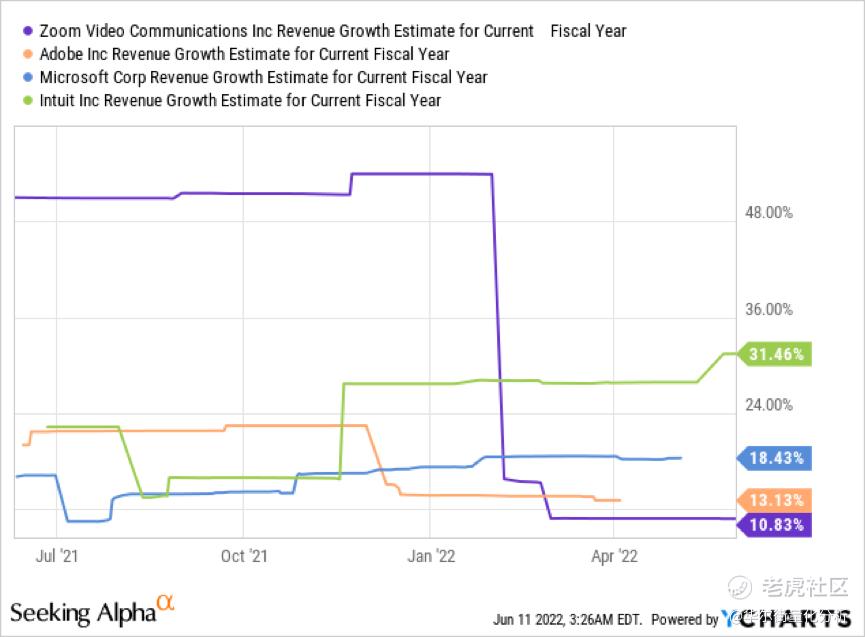

该公司目前的 FWD PE 比率为 28.87。

从下图可以看出,其估值与微软、Adobe 和 Intuit (INTU) 等其他软件巨头基本持平。在第二张图表中,您可以看到所有其他公司在本财年的增长速度估计都超过了 Zoom。

此外,与几乎完全依赖视频会议的 Zoom 不同,它们也更加成熟,拥有多种收入来源。鉴于 Zoom 强大的盈利能力和高度可见的收入来源,我认为 Zoom 现在不一定贵,但有更好的公司可以购买,它们的估值相似。

结论

总之,我认为 Zoom 在当前价格点上是一个持有者。我不认为 ARK Invest 的论述和预测会相应地发挥作用。他们对增加付费用户和 ARPU 的重视将受到竞争的显着影响。它在视频会议领域已经面临来自 Teams、Google Meet 和 Webex 的激烈竞争,并且由于没有先发优势,它在 CCaaS 市场将更加挣扎。

人工智能产品的顺风也被夸大了,目前的竞争对手,如 Five9 和 AWS 已经在提供人工智能和自动化产品,Zoom 没有任何竞争优势。面对这样的竞争,Zoom 不可能获得 50% 的市场份额。

利润率也不太可能扩大,因为 CCaaS 行业的利润率通常较低,而且公司还需要在研发和 S&M 上投入更多资金以扩大其产品组合。

Zoom 最近的业绩显示企业收入增长强劲;然而,23 财年的收入前景仍然令人失望,增长率仅为 10.8% 左右。鉴于其强劲的盈利能力和现金状况,目前的估值是合理的,但有更好的公司可以购买,这些公司的估值相似,具有更好的增长和前景。

因此,我将 Zoom 评级为按当前价格持有。

〓 End 〓

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 弹力绳22·2022-06-16Five9 和 AWS 已经在提供人工智能和自动化产品,Zoom 没有任何竞争优势,一针见血点赞举报

- 尔维斯肌肤·2022-06-16木头姐的ARK Invest基金也是我比较关注的标的,但是我觉得他可能不会有行情点赞举报

- 豆腐王中王·2022-06-16价值投资的话,应该是没问题的,但是有点担心大盘点赞举报

- 丹尼尔加·2022-06-16我很喜欢木头姐,但是木头姐姐好像现在成了大盘和个股的反向指标了点赞举报

- 低买高卖谁不会·2022-06-16现在这种股票已经过了热度了,没有什么搞头点赞举报

- 灯塔国02·2022-06-16看了一眼,感觉短线走势还是很不错的,值得期待点赞举报

- 灌饼高手00·2022-06-16增长率 10.8% 已经很有想象力了,尤其是现在的这样行情中点赞举报

- 福斯特09·2022-06-16企业收入增长强劲这一点还不能打动人吗?1举报

- 刀哥拉丝·2022-06-16将 Zoom 评级为按当前价格持有,那我进去买点点赞举报

- 华尔街量化分析·2022-06-19感谢喜欢~ [龇牙]点赞举报

- 每天只看一次账户·2022-06-16看过你的好几篇文章,比较喜欢你的文章点赞举报

- 明天周日·2022-06-16大家都说9月才能反转点赞举报

- 港谷小子·2022-06-16这么快就布局?点赞举报

- Axejames·2022-07-17👍点赞举报

- 喵个猫·2022-06-16oo点赞举报