2022年Q3阿里财报简评:比业绩不错更重要的事

11月17日,美股盘前阿里如期发布2022年Q3季度财报,根据阿里的财年规则,这是它的2023财年Q2季报,阿里的财年始于每年的4月1日至次年3月31日,跟自然年略有不同,了解这一点的朋友应该很清楚了,不展开赘述。

老实说,这是一份不错的财报,所以阿里美股盘前一度大幅下挫3个点时,笔者是很吃惊的。

我在投资交流群里跟朋友们分享过我的简单看法:这份季报,阿里远超预期。同时在投资论坛上发帖表示疑惑:阿里这财报,盘前还能跌?

美股现在已经进入冬令时间,北京时间22点30才开盘,开盘后很快股价就迎来暴力反弹,直至收盘大涨近8个点。

在分析财报数据前,我们想说一下比财务表现更重要的一件事,也可能是本次财报透露出来的最重要的事情。

1.最重要的一件事

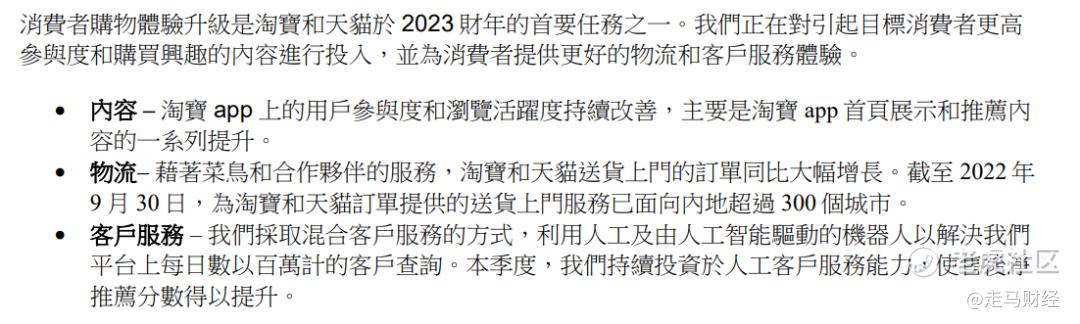

是阿里似乎意识到真的要以消费者为中心了。

这是阿里巴巴历史上第一次,将“消费者购物体验升级”作为首要任务,写进财报最显眼的位置。

毫无疑问,阿里曾经是敢为天下先的代表,中国电商、支付、云服务、互联网金融、第三方物流的基础设施几乎全部都是阿里巴巴引领建立起来的。

马云在离任前,留下的战略资产堪称丰饶。

电商+菜鸟+云服务+蚂蚁金融四位一体,电商是超级中间连接器,是商业网络基础设施;菜鸟是地网;云服务是天网;蚂蚁金融是潜在的利润中心。

原本这套立体防护网将建立无比强大的护城河,但是,一方面蚂蚁金服出现意外,一方面电商业务供应商近乎垄断的格局被打掉——这一点当然是对的,同时阿里云出现互联网行业集体低潮外加移动、联通、电信等云服务奇袭,它的护城河在直播和社交电商的咄咄逼人面前显得岌岌可危。

回头来看,也许在2020年底蚂蚁事件之后,反垄断“二选一”终结已成定局之时,阿里就应该立即启动菜鸟物流的升级措施,想靠锁定上游供应链来躺赢,显然是一种战略上的巨大懈怠。

在电商业务的两端,供应商和消费者都是流动的,唯一能真正建立差异化和沉淀价值的资产,是物流和售后服务体系。

如果你能在这两项建立差异化优势,用户满意度、复购率就能得到保障,电商就有可能从流量黑洞成为流量引擎,或者至少它能最大限度降低客户流失。

这就是为什么,当看到阿里终于将这两点写入财报中,我们认为这是比单季度业绩重要得多的事情。

这一步虽然有些迟,但总算来了。

从双11和日常的订单来看,我们也确实看到菜鸟送货上门的订单比例在明显提升,阿里同时启动了海外的巴西菜鸟本地化物流建设,同时愿意在售后服务体验上加大投资。这些才是对的事情。

2.几乎每一项业务的盈利都出现了大幅反弹

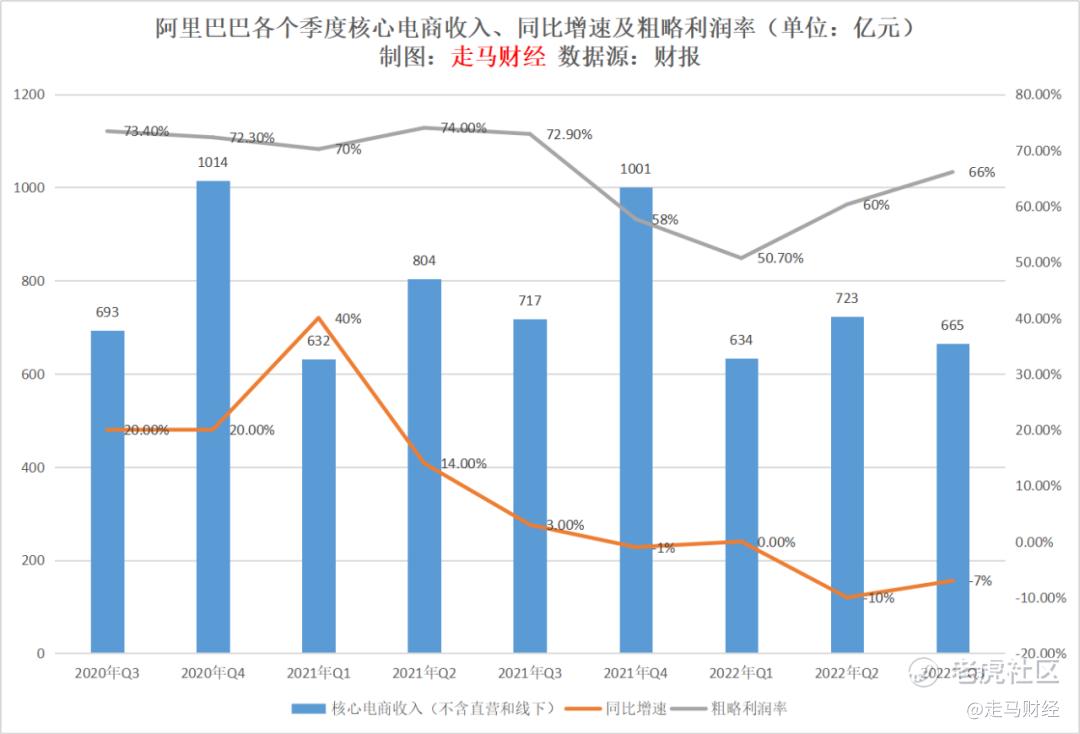

最受瞩目的当然还是中国商业里的核心电商。

在新的业务分类里,中国商业包括国内核心电商、批发、盒马高鑫零售以及猫超等自营业务,这里的核心电商仅包括淘宝、天猫、淘菜菜和淘特等线上业务,不包括批发、盒马、猫超、高鑫零售等。

这块业务一直是阿里的利润中心,看利润率水平,修复趋势已经非常明显了。

根据我们从财报得出的粗略统计,该季度核心电商业务的利润率回到了66%左右的高水平。

请注意这不是毛利率,是经调整后的EBITA利润率,也就是经营利润剔除掉股权激励、投资损益、汇兑损失等一次性因素影响后的利润,它可以很好地反映核心电商的真实盈利水平。

我们的核心电商粗略净利润率,是用中国商业的EBITA利润除以核心电商的营收(广告+佣金)得出的,因为中国商业的利润90%以上都是核心电商创造的,其余业务除批发业务外都处于亏损状态,批发业务的盈利和中国商业的其余亏损基本抵消,所以这个粗略净利率大致上是可信的。

一直到2021年Q3,核心电商的利润率都处于惊人的70%以上,此后的利润率大幅下滑,主要是因为在淘特和淘菜菜上面的投入加大,2022年一季度已经处于历史低位,二季度和三季度实际上已经在逐季修复。

即便将盒马、猫超、高鑫零售等主营业务纳入一起来看,中国商业整体利润率也从今年Q1的23%提升到了本季度的32%水平。

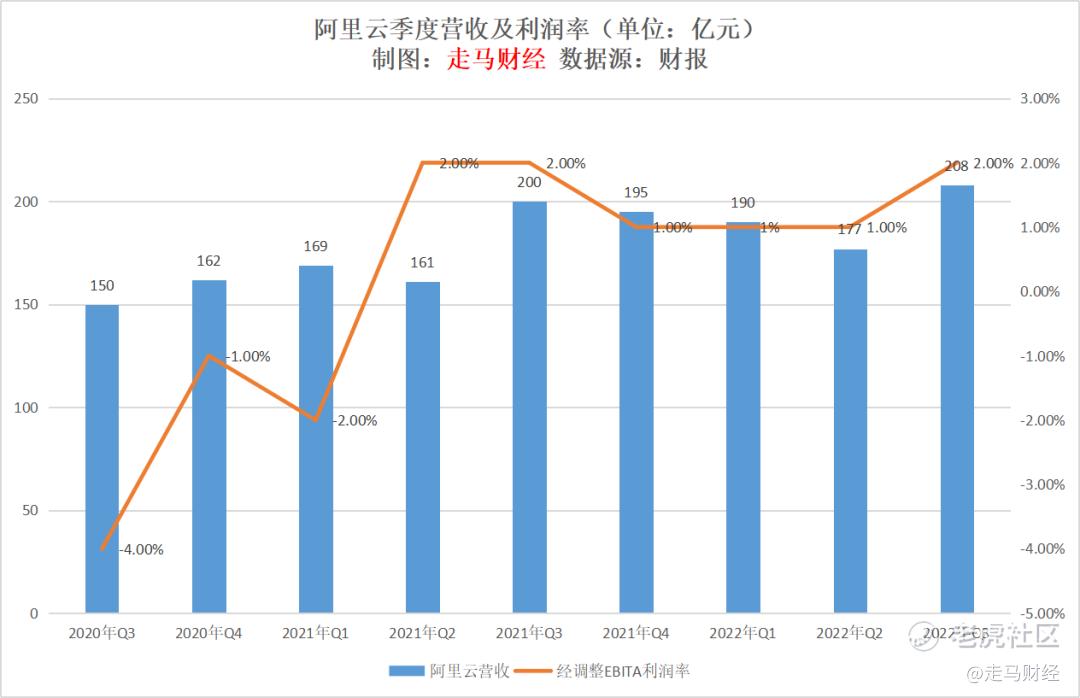

阿里云的营收终于走出连续三个季度的环比下滑趋势,本季度环比大幅上涨17.5%,同比也上涨了4%。利润也回到了历史高位的2%水平,这已经是阿里云连续第6个季度盈利。

同比增速进一步放缓,这是可以理解的,一方面公司放弃了一些内在价值不大的合同,另一方面Tik Tok转向海外云服务的影响仍然存在,更重要的是,国内云服务市场当下有一些客观存在的逆风:原本的主力客户互联网新经济公司因为行业整顿(教育行业)和前景不明减少了云服务投入,非互联网行业遭遇移动、联通、电信等国有云还有华为云强力抢食。

不过本季度非互联网客户合同金额已经提升到了58%,且增速达到28%。

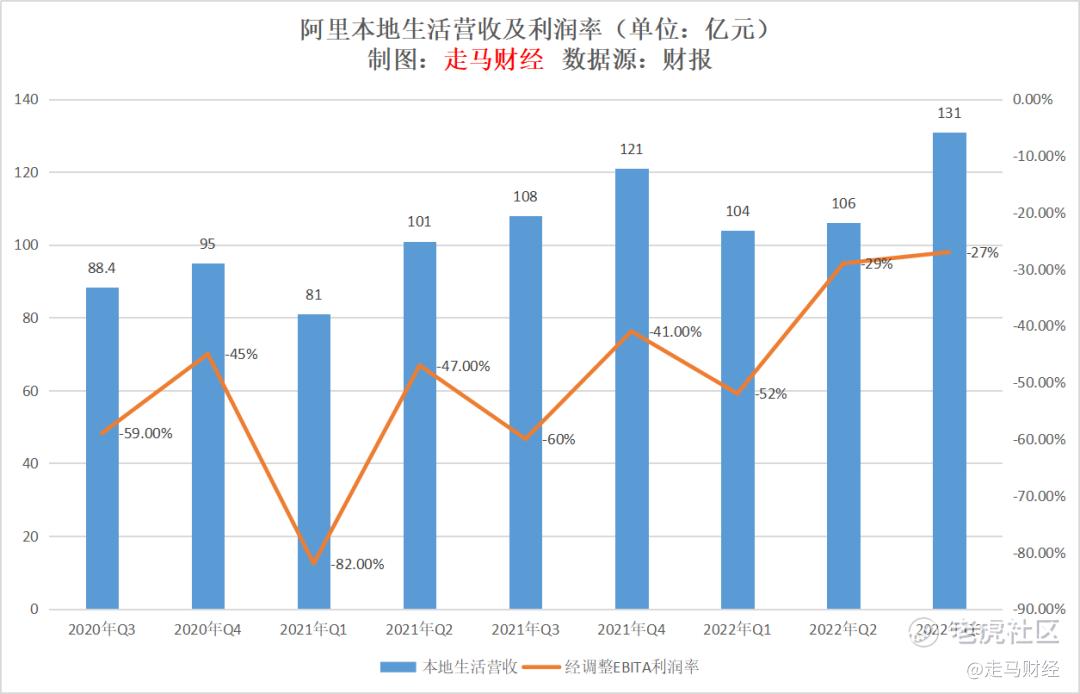

本地生活业务的利润率大幅修复到-27%,去年同期还是-60%。

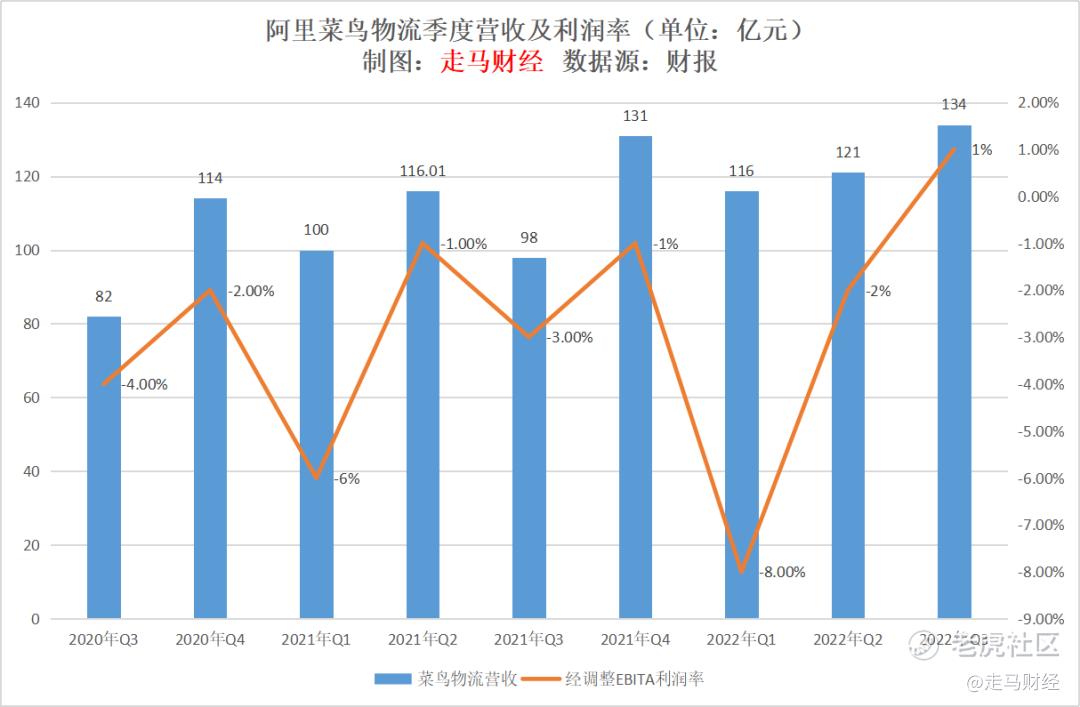

菜鸟物流表现亮眼,营收同比大幅增长36.7%,同时实现了首次季度盈利。

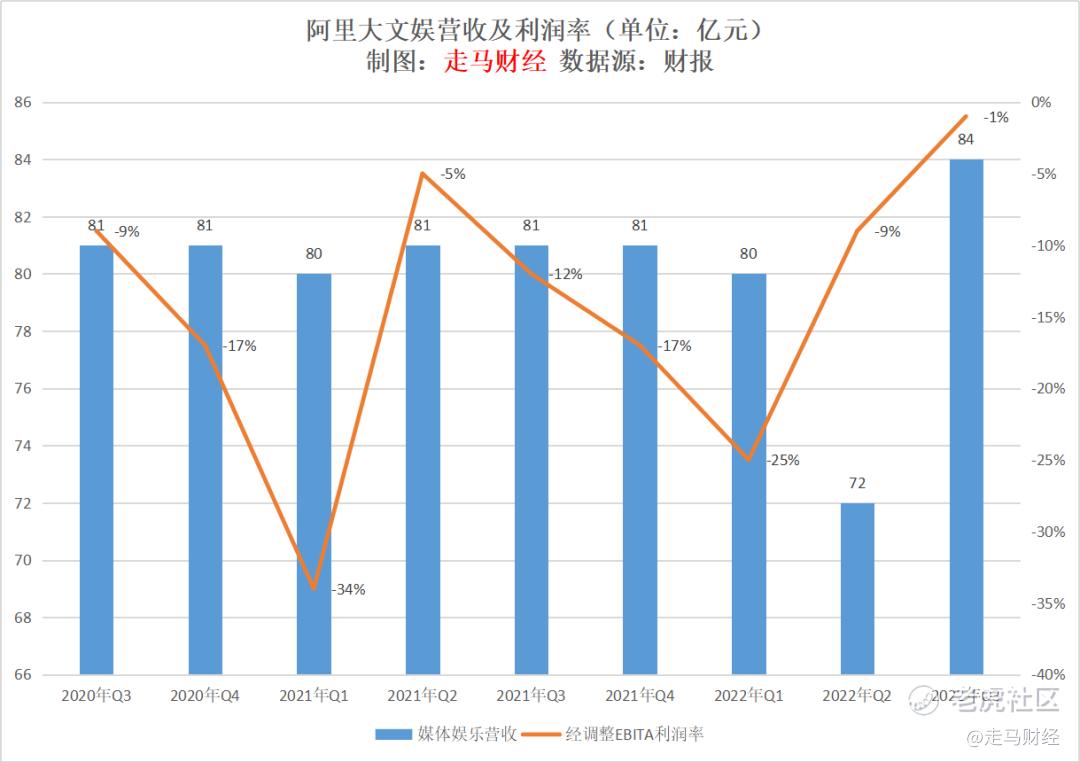

大文娱竟然也“老树开新花”,营收创造近9个季度新高同时利润率达到历史最高水平-1%,离盈亏平衡一步之遥。

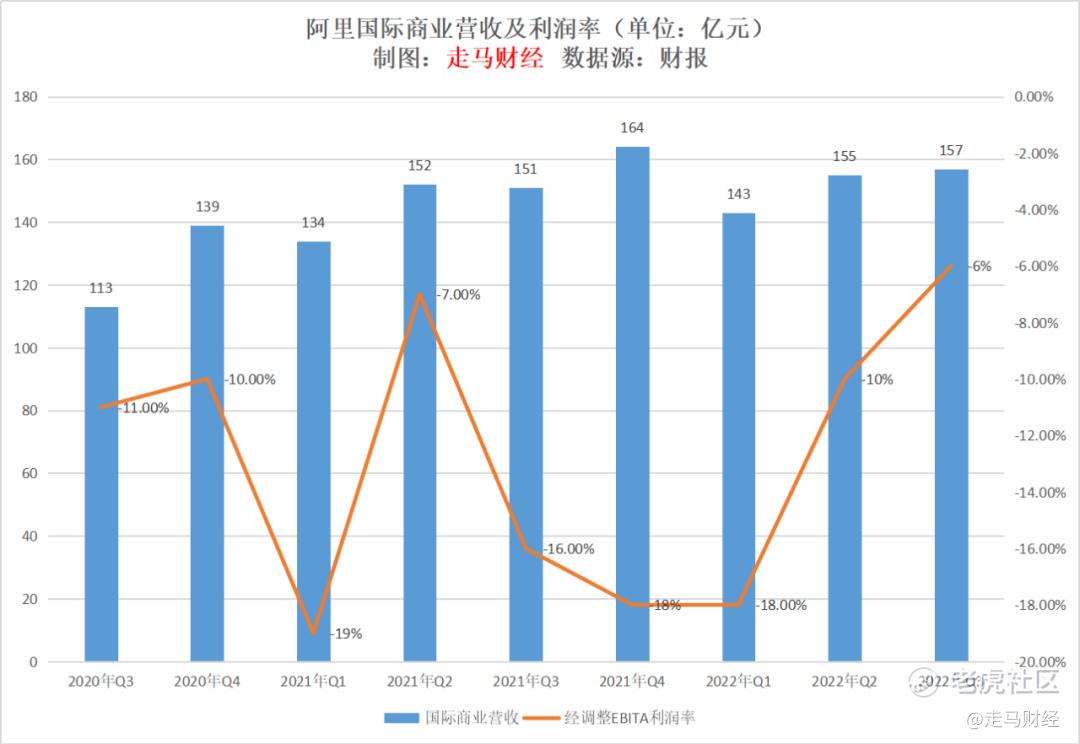

国际商业的利润率同样达到了近几年最好水平。

3.盈利大幅修复的同时,营收也小幅反弹显示韧性

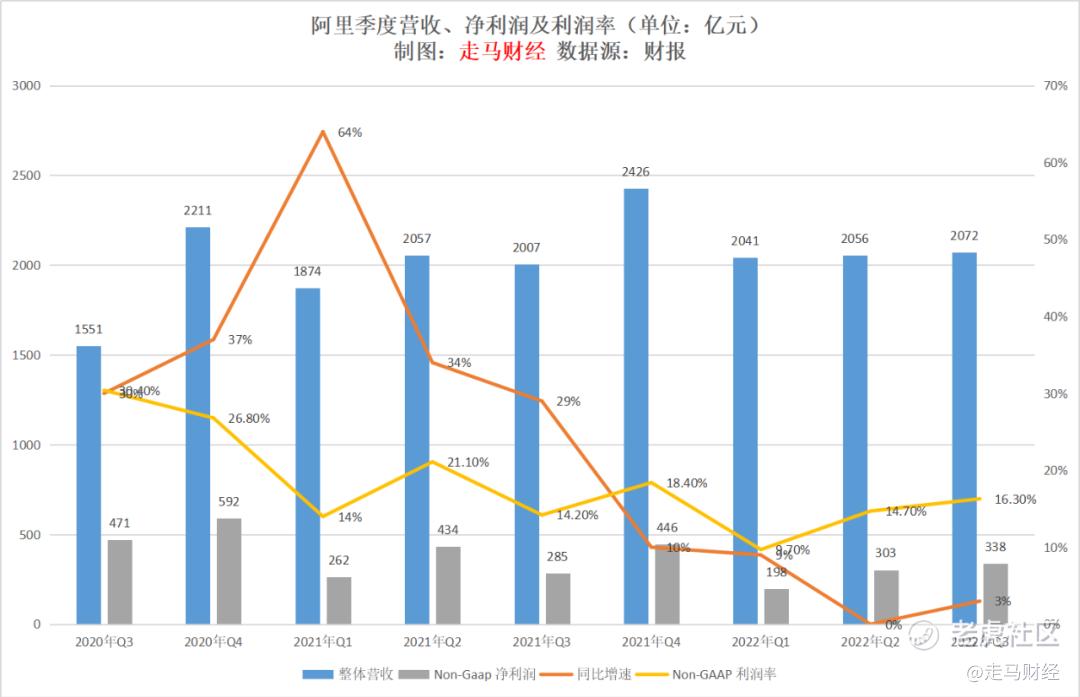

总体上看,三季度营收同比增长了3%,Non-GAAP利润同比增长了19%,对比体量同样庞大的腾讯营收下滑2%,阿里的营收增长算出色。

营收的增长主要受中国商业中的盒马、高鑫零售、猫超等自营业务驱动,同时菜鸟、阿里云、本地生活的高质量增长也提供了动能,部分被核心电商的广告+佣金业务下滑7%抵消。

核心电商营收环比下滑7%,一方面是因为季节性,二季度有618的销售旺季,但同时二季度疫情影响略大一些,尤其是上海地区,所以我们认为从营收角度看,核心电商是中规中矩的表现,不然就可以说是非常出色了。

另一方面,也跟阿里本身的品类结构有关。阿里核心优势在服饰鞋帽美妆时尚等品类,都属于可选消费,经济下行预期下,可选消费受影响更大一些;另一个大类3C数码虽然不是阿里核心优势,京东更有优势,但是阿里的规模也很大,也是受影响最大的品类之一。直播电商恰好对这两大品类冲击也较大。

到了三季度,以上两大类目的下滑趋势都得到了缓解。同时,平台核心用户——年度消费额超过1万元的消费者,过去12个月维持在1.24亿的水平,并没有下滑,留存率也达到98%的高水平,说明核心用户的基本盘还是很稳健的。

本季度淘宝+天猫核心GMV同比低个位数下滑,大约是下滑3%左右;上季度GMV下滑是中个位数,大约是下滑5-6%,下滑趋势有止跌趋势。同时,淘特的GMV增速达到60%,结合淘菜菜40%增速,整体核心电商的GMV估计已经持平,或者微幅下滑1-2%。

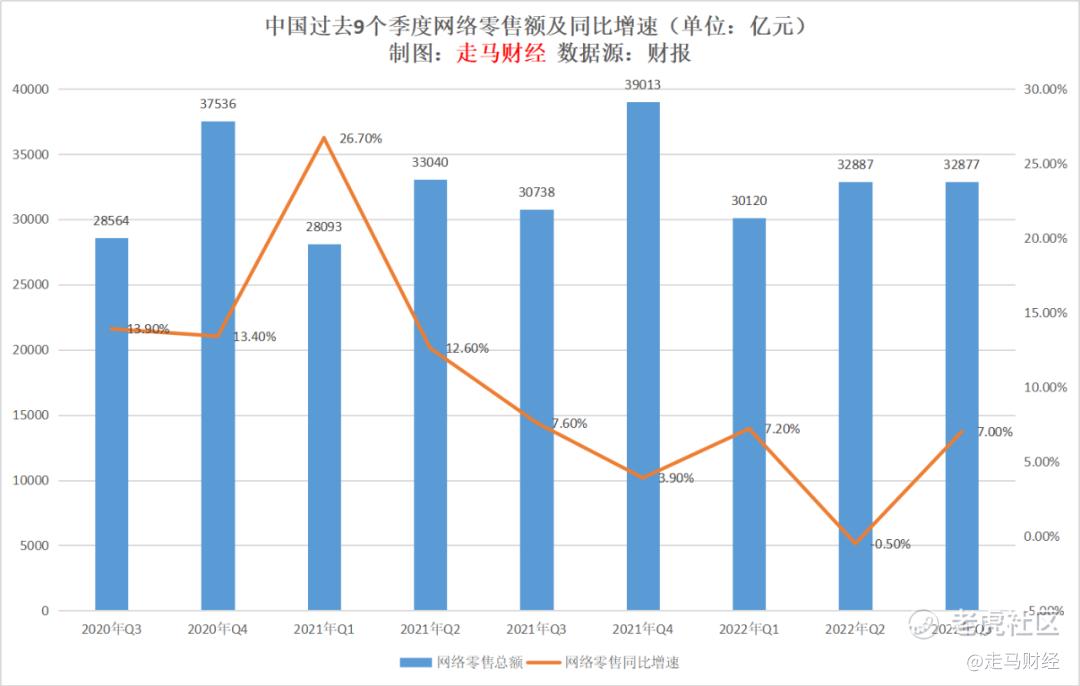

同期国内网络零售总额三季度同比增长7%。

阿里GMV表现仍然明显弱于大盘,这是预期之内的,早已反应到股价跌幅中,应该说这个季度的下滑或者持平表现在可接受范围之内。

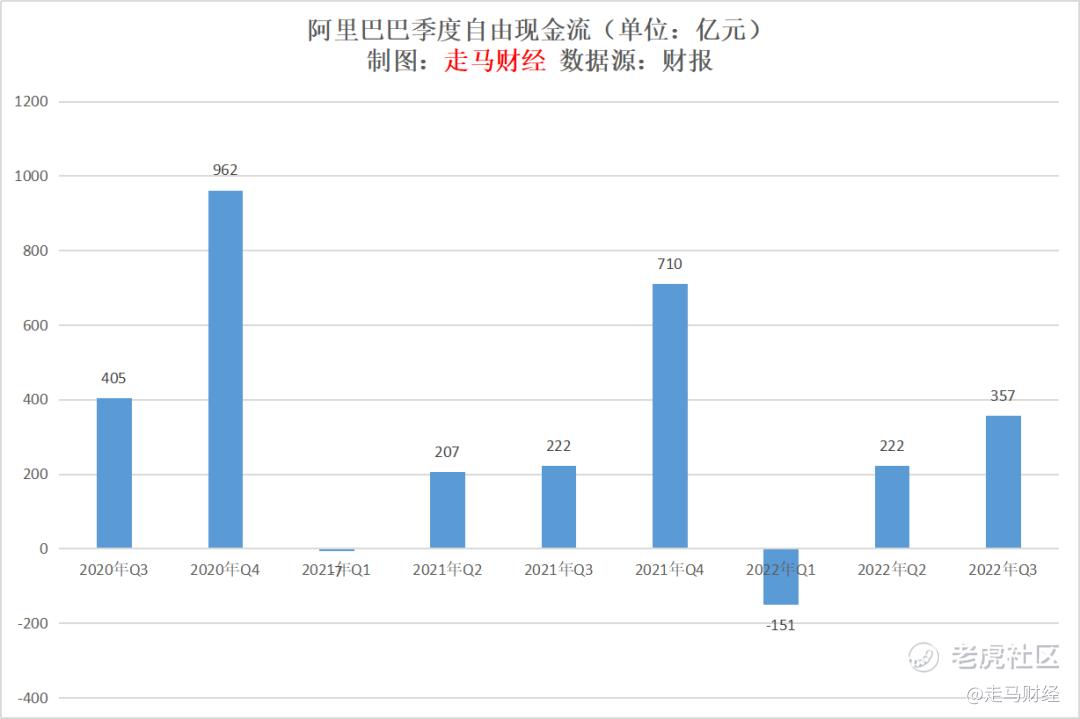

4.成本支出控制得当 自由现金流明显好转

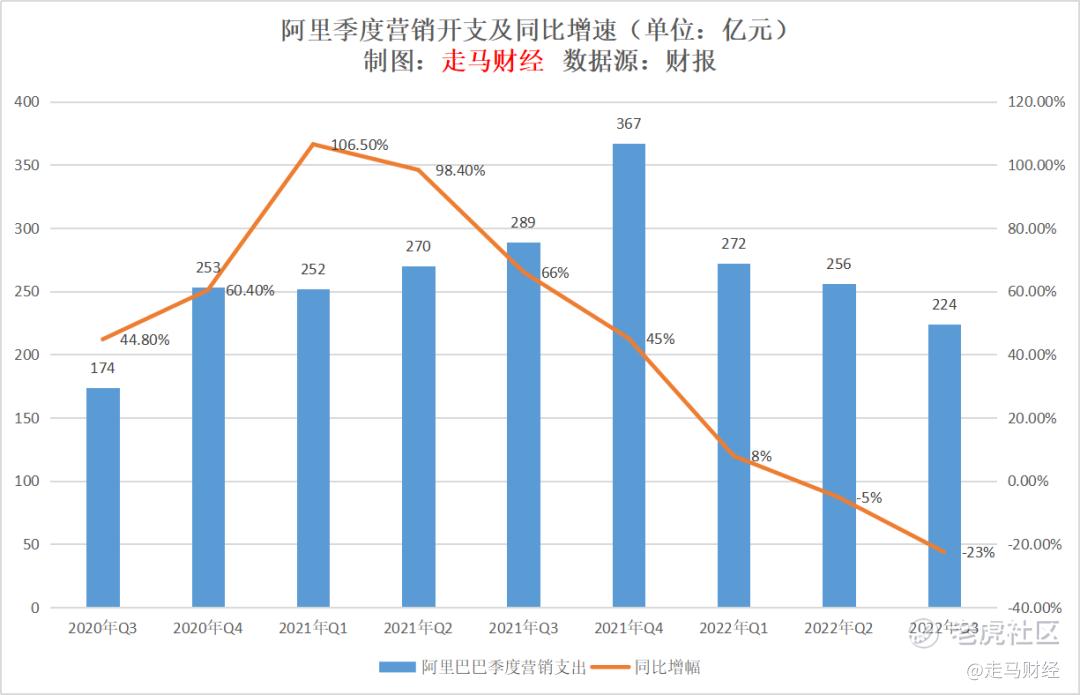

成本控制主要还是表现在营销支出的克制。

从2021年Q2开始,阿里其实已经在逐渐控制大手大脚花钱营销的习惯,连续6个季度营销支出同比增速下降,上个季度同比负增长5%,本季度更少同比负增长23%。

本季度自由现金流达到357亿,明显好于过去两个季度,尤其是好于一季度的-151亿。

由于电商业务的季节性,通常一季度是自由现金流表现最弱的时候,四季度最强。

从过往历史和趋势看,四季度自由现金流有望维持在600-800亿区间,那么2022年度的自由现金流将仍然保持在1100亿以上,而如果以阿里的财年统计,其2023财年自由现金流有可能恢复到1500亿左右水平。

相对于目前15000亿左右的市值来说,超跌比较明显。

如果我们仅看核心电商的盈利水平,本季度中国商业EBITA盈利达到440亿,考虑到核心电商以外部分亏损,核心电商的季度盈利能力大约500亿,年度盈利能力在2000亿水平。

如果没有其他若干业务亏损抽水,单以核心电商来估值,都已经达到了惊人的7.5倍市盈率。

总体来说,目前的阿里属于预期负面超跌,有业绩和估值双修复的动能。

5.阿里和中概股最坏的时刻或已过去

腾讯的财报解读中,有分析师问管理层,对于今年11月份以来,政策层面出现的松动迹象怎么看。

马化腾的回复大致是这样的:我们并不感到意外,实际上这个趋势在二季度时我们已经告知大家,目前的情况只是二次确认和趋势持续。

我们最近看到的不仅有政策层面的鼓励文件,支持平台经济发展,而且有不少实质性的行动配套出现:

蚂蚁金融旗下重庆小贷公司正式启动融资了;

腾讯与中国联通的合资公司获得审批通过;

腾讯投资三星产险的投资获得监管审批通过;

最新一批游戏版号发放,腾讯、网易在列;

有迹象显示京东金融预期启动香港IPO。

国内疫情防控松动迹象,中美、中欧关系留有余地的空间,还有美国通胀趋缓,都为阿里等中概创造了有利环境。

而如果我们仔细看阿里的各个季度财务表现,无论是核心电商,还是其他任何业务,以及自由现金流,我们都能发现真正的低点是今年一季度,二季度有修复但还不明显,三季度则出现了明显的反弹。

综合来看,这可能意味着阿里最坏的时候已经过去,同理,国内中概股大抵上都有这个趋势。

当然,中长期看,中概仍然面临诸多不确定性,希望大家不要盲目乐观。$阿里巴巴(BABA)$ $阿里巴巴-SW(09988)$ $腾讯控股(00700)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这是正确的事,但却是马云反对的,也是原来阿里最瞧不起京东自建物流和售后的地方,所以只要不清理马云余毒,不把滥用职权出轨给小三输送利益的蒋凡余孽彻底开除,阿里巴巴就不到可以投资的时候。

买