李宁暴跌是不是错杀?

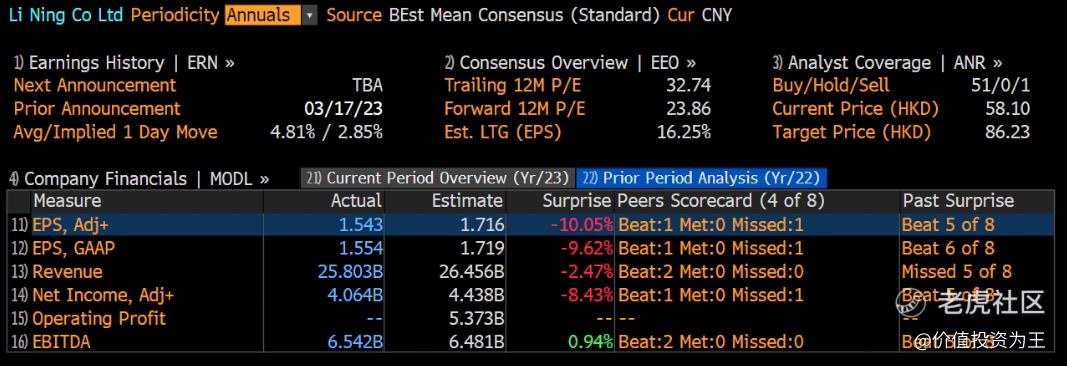

今日盘前,运动服饰龙头李宁发布了2022年的经营业绩,因收入和净利润不及市场预期,股价大跌近10%:

具体来看,李宁2022年全年营收258亿人民币,不及分析师预期的264.6亿,净利润为40.6亿,不及分析师预期的44.4亿:

不及预期是板上钉钉了,但大跌10%之后,市场可以逐步乐观起来了,因为估值更加合理了。

先来看收入,2022年258亿的成绩,同比增速为14.3%,对比2021年56%的增速肯定是断崖式下跌了:

但实际上,李宁2021年业绩高速增长是建立在2020年增速缓慢的基础之上,叠加2021年3月爆发新疆棉事件,国产服饰受到消费者追捧。

考虑到2022年疫情严重程度远超2021年,李宁仍能实现14.3%的增长已属难得。

具体到四季度,李宁没有披露具体的收入规模,但整个平台之同店销售按年录得10%-20%高段下降。就渠道而言,零售(直接经营)渠道录得20%-30%高段下降,批发(特许经销商)渠道录得20%-30%低段下降,电子商务虚拟店舖业务按年录得低单位数下降。

2022年上半年的时候,李宁的营收增速还在21.7%,考虑到同期高基数影响,这份成绩还不错,因此2022年业绩不及预期,主要还是败在了疫情之上。

疫情期间,店铺营业和物流都受到影响,收入下滑不说,员工工资和店铺租金还需要正常支付,两相夹击之下,净利润更是拉胯。

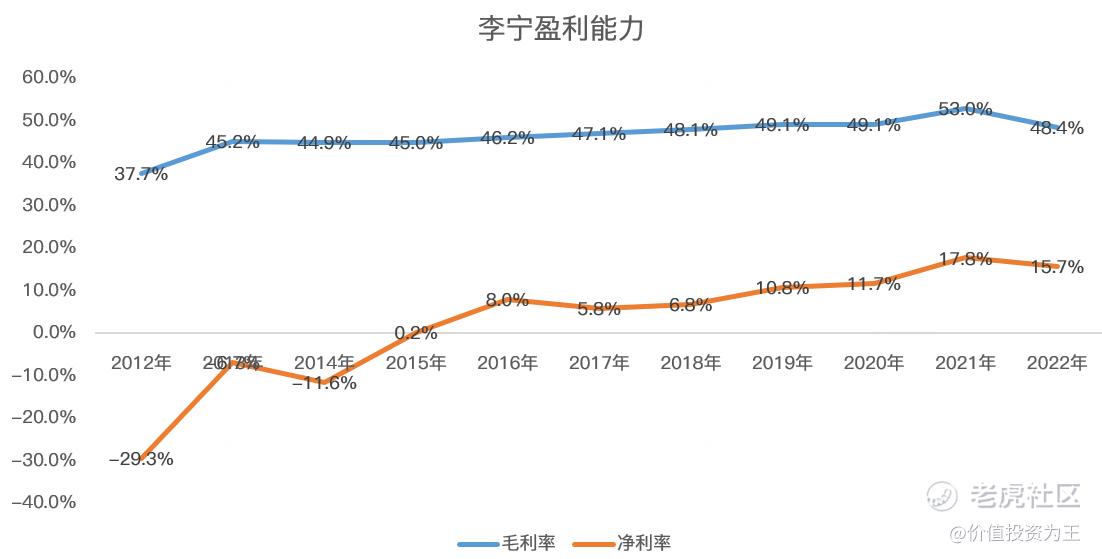

李宁2022年全年的净利润为40.6亿,与2021年40.1亿持平,但净利率由17.8%下降至15.7%:

2022年上半年,李宁的净利率为17.6%,因此,盈利能力下滑主要还是出现在下半年。

归根结底是疫情对李宁的业绩产生了不利影响,而非公司竞争力出现问题。

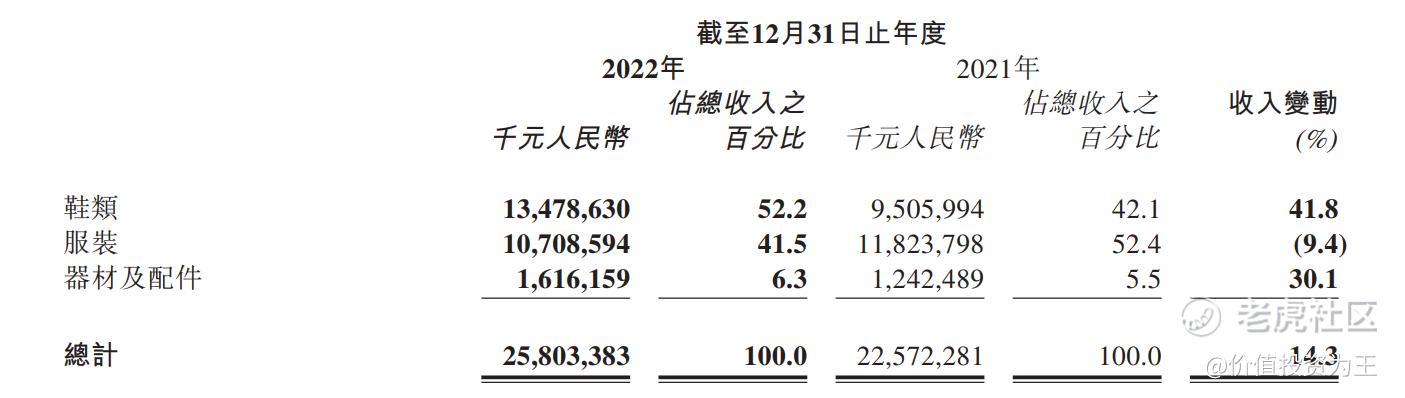

展望2023年,防疫措施已经取消,关店的情况预计不会再出现,加上消费者走出家门,服饰消费预计将有所提升。从2022年分产品情况来看,下降的主要是服饰,而鞋类的同比增速仍然高达41.8%:

大跌之后,李宁的静态市盈率降至33倍,对比历史估值较为合理,因此,今年的股价或许能赚到业绩增长的钱,目前分析师预计2023年的营收增速为22.5%:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

李宁股东不是日本的吗