Lucid财报大跌,会是机会吗?

自去年7月上市以来,Lucid股价几番波折。首先,公司520英里续航的Air Dream Edition,成为迄今为止续航里程最长的电动汽车,并在10月底上市后获得了广泛好评。随着公司扩大产能,Lucid的股票在2021年达到280%的惊人涨幅。$Lucid Group Inc(LCID)$

而在过去的三个月,股价跌幅却超过50%,部分原因是大环境的成长股杀跌,主要是因为SEC 在 12 月发出传票,关于它与一家特殊目的收购公司的合并。

自那以来,Lucid的投资者将所有希望都寄托在公司四季度业绩和前景上,以帮助股价触底反弹。然而,财报却让公司股价进一步下跌,昨天跌幅达13.8%。

市场是否反应过度呢,在下结论之前,不妨先看下Lucid的关键数字。

预订:截止到11月中旬,Lucid的四款车型(Air Dream Edition、Air Grand Touring、Air Touring和Air Pure)已获得超过1.7万预订。截至2月28日,Lucid的预订量超过2.5万台,潜在销售额超过24亿美元。

交付:Lucid在10月底开始交付Air Dream。截至2月28日,包括2021年的125台在内,已交付了300多台。投资者对Lucid寄予了更高的期望,因为公司早些时候曾表示,计划在交付520款Dream Editions之后才开始交付其他型号的产品。

产量:到目前为止,这是投资者关注的最重要的数字。因为电动汽车制造商的规模化生产能力和生产速度,是已竞争激烈的行业里能拥有的两个最大优势。在去年11月之前,Lucid一直有信心在2022年生产2万辆汽车,因为公司在亚利桑那州的工厂正在提高产量。公司目前预计,由于供应和物流方面的挑战,今年的产量将仅为1.2万至1.4万辆。

公允来说,Lucid并不是唯一一家产量低于预期的电动汽车初创企业。$Rivian Automotive, Inc.(RIVN)$ 的首款电动卡车也赢得了赞誉,就像Lucid的首款电动车一样,它也未能实现目标。Lucid并不是唯一面临供应限制的电动车制造商。

重要的是,它的预订人数很高。在四季度电话会议上,Lucid表示,在Air Dream Edition之后,公司第二昂贵的车型Grand Touring的预订量高于其两款低价车。公司还证实,计划在沙特阿拉伯建立一家工厂,公司与沙特有很强的联系。

看多者更愿意相信,Lucid目前在生产时将质量置于数量之上,一旦供应链尘埃落定,它的收入可能会稳步增长。在这种情况下,Lucid的股票可能会再次成为人们关注的焦点。

这之外,也想顺便谈谈公司的估值。

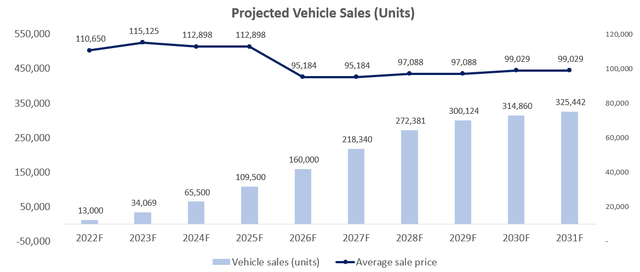

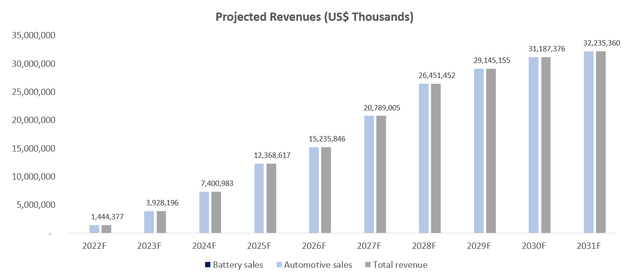

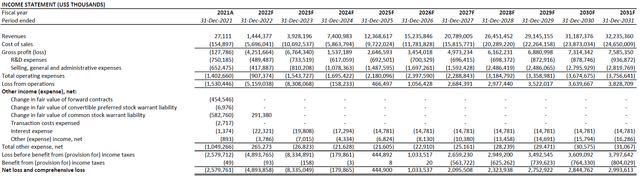

Lucid的主要收入增长将来自其核心的汽车销售业务,预计到2031年,这部分业务将从本年度的14.38亿美元(1.3万辆)增长到322.28亿美元(325,442辆)。增长假设全球电动汽车应用与市场预期一致,还考虑到了 Lucid 的精细增长战略,该战略现在优先考虑扩大其全球销售和制造足迹,以及产品路线图以获得额外的市场份额。

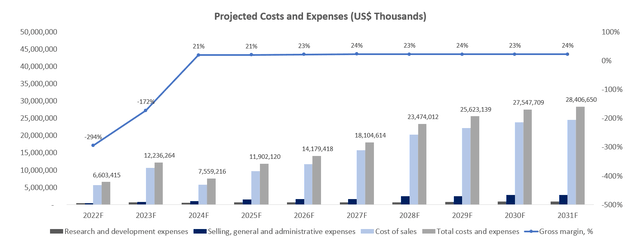

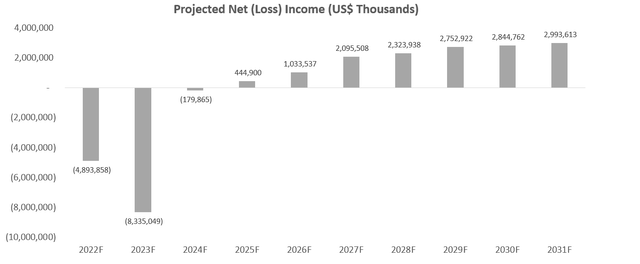

加上其他名义上的非营业收入和支出,预计到2024年,Lucid的亏损将从本年度的48.93亿美元收窄至1.799亿美元。公司预计将在2025年开始实现利润,尽管由于近期的营收增长和供应链约束带来的成本压力,利润将有所下降。净利润预计将从2025年的4.449亿美元增长到2031年的29.94亿美元。

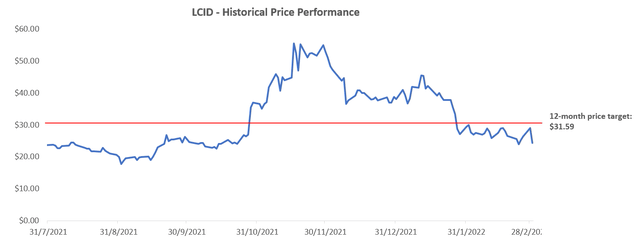

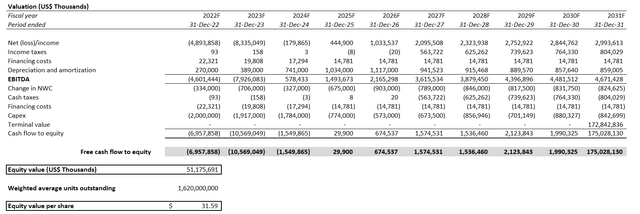

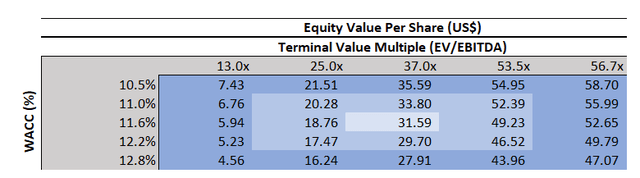

根据上述分析,我们对Lucid的12个月目标价仍保持在30美元左右。这代表了接近25%的上行潜力,以3月1日收盘价25.52美元计算。

尽管由于暂时的供应链约束,Lucid的近期收入现金流进行了向下调整,但基于上述分析,Lucid的终端增长前景仍然保持不变。具体来说,Lucid的全球版图正在不断扩大,加之其产品和技术路线图的持续扩张,有望在未来几年提升其在快速增长的豪华电动汽车市场的市场份额,这将进一步支撑公司股票的估值前景。$Lucid Group Inc(LCID)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 银河小铁骑00·2022-03-03美国电动三傻里面,除了特斯拉我最看好的就是$Lucid Group Inc(LCID)$1举报

- 灯塔国02·2022-03-03供应链约束,Lucid的近期收入现金流进行了向下调整,外加现在的大盘,恐怕好日子还需要一段时间1举报

- 豆腐王中王·2022-03-03截至2月28日,Lucid的预订量超过2.5万台,潜在销售额超过24亿美元,这个数据看着真的不错1举报

- 权力的游戏厅·2022-03-03这种股,单单的用基本面分析很不合适,你看特斯拉1举报

- 福斯特09·2022-03-03财务数据还是比较不错,只不过当下的大盘有点让人不舒适1举报

- 搞钱树·2022-03-03这个公司的高层是不是很多都是马斯克之前的同事或者对手1举报

- 刀哥拉丝·2022-03-03要是真的能有接近25%的上行潜力那还真的已经到了击球区1举报

- 丹尼尔加·2022-03-03现在的走势看着有点不妙,企稳了再看比较合适1举报

- 低买高卖谁不会·2022-03-03$Lucid Group Inc(LCID)$背后的金主是沙特的主题基金?1举报

- 沙漠追光大海逐风·2022-03-03已经破相了,这种走势短时间内很难有大的行情1举报

- 有钱就有爱0·2022-03-03感觉电动汽车在高端车领域确实需要一个领头羊点赞举报

- 三分钟学财经·2022-03-03这潜力看上去挺大的啊,这就是定位的魅力吗?点赞举报

- 又踩雷了·2022-03-03怎么说呢,感觉很平庸,看看他之后的销售表现吧点赞举报

- 再放些水吧·2022-03-03电动卡车这种东西真的有实用性吗?点赞举报

- 贝尼特斯23·2022-03-03感觉挺小众的,在老虎都没见过多少次点赞举报