卫龙值得打新吗?

爽约2次的卫龙这次终于要招股了!

在探讨卫龙值不值得打新之前,有2篇基本面分析文章大家可以回看:《卫龙IPO:暴利机器辣条茅,光环之下存隐忧!》、《卫龙上市,辣条茅能否点燃港股打新热情?》。

通过以往两次过聆讯而不招股的经历来看,本来我以为管理层是想卖个好价钱,不想在熊市期间登录港交所。

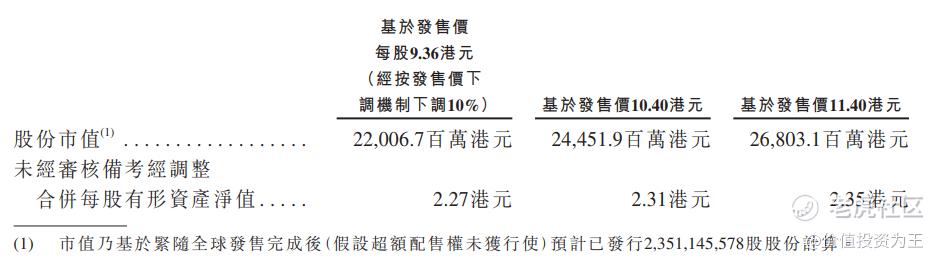

但没想到,卫龙的发行价还蛮良心的,最高发行市值268亿港币,折合人民币约242亿,按照2021年8.3亿的净利润计算,静态市盈率约29倍:

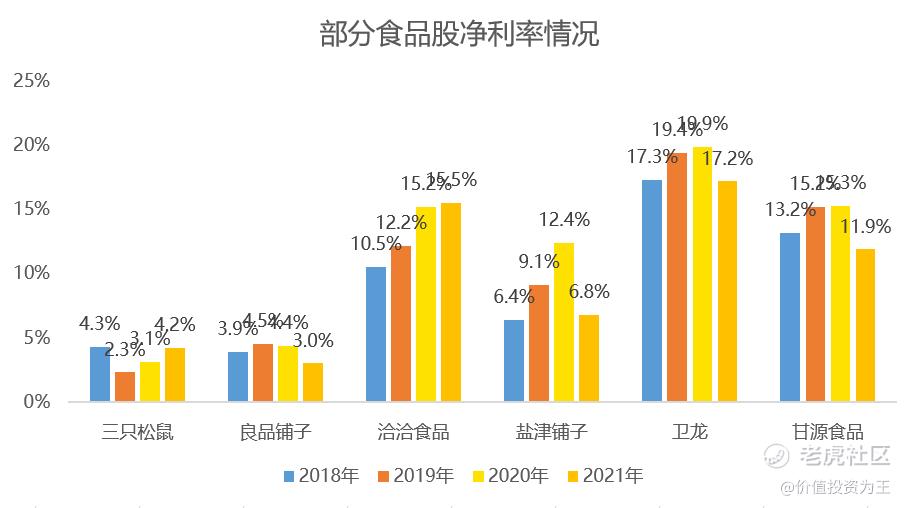

卫龙做的辣条生意,在资本市场没有直接可参考的标的,巡视一圈下来,也就A股的几家食品公司可供参考,如洽洽食品、良品铺子、三只松鼠等。

洽洽食品以瓜子和坚果为主、三只松鼠是坚果、良品铺子以坚果、糖果、果脯类零食为主;甘源食品的主力产品是坚果和炒货;盐津铺子的主力产品则包括以鱼豆腐、豆干、蜜饯为代表的咸味零食类产品和以面包、蛋糕、点心为代表的烘焙甜点类产品。

虽然都是食品股,但盈利能力差异极大,以净利率为例,卫龙是几家食品股中最高的:

由此来看,能够与卫龙做类比的有洽洽食品、盐津铺子和甘源食品,个位数净利率的三只松鼠和良品铺子显然和卫龙不是一个物种。

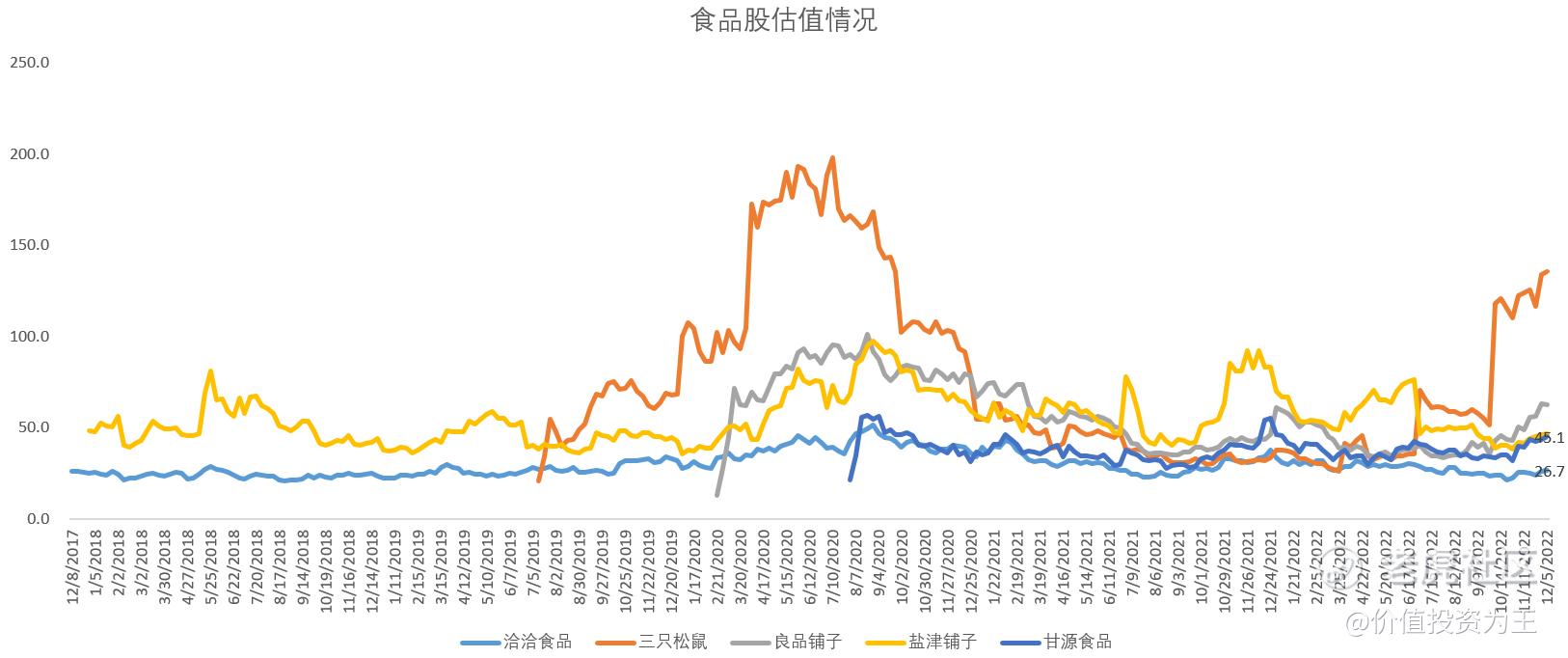

拿这几家食品公司的市盈率和卫龙做个对比,如下图所示,洽洽食品以26.7倍的市盈率垫底,令人大跌眼镜:

考虑到部分食品股受疫情影响较大,净利润下滑明显,因此,再用市销率估值进行对比,去除利润为负拉高市盈率的影响。

市销率估值下,净利率较高的洽洽食品、盐津铺子、甘源食品在4-5.4倍之间,三只松鼠和良品铺子在1-1.6倍之间。

按照卫龙2021年48亿的营收和最大市值242亿计算,其静态市销率为5倍,处于合理估值区间。

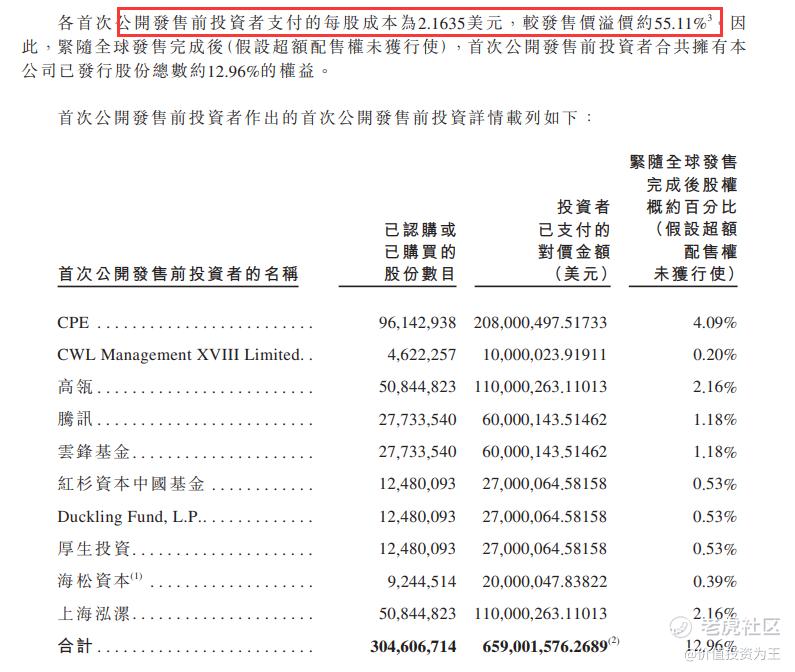

上市之前,卫龙有过一次融资,腾讯、高瓴、云锋基金、红杉资本一众知名机构抢破头入股,他们的成本是每股2.16美元,较发售价高出55.1%:

从折价发行、和同行估值相近来看,卫龙此次上市还是诚意满满。

考虑到疫情对食品股业绩有不利影响,而当下防疫政策确定转向,洽洽食品、甘源食品等股价皆有反转迹象,卫龙此时上市,大环境相对友好。

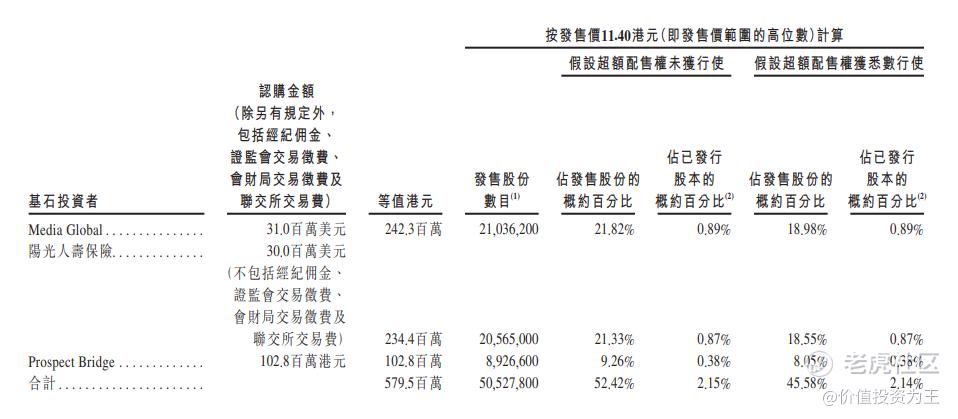

此次IPO,卫龙吸引到3家机构做基石,认购比例超过52%,其中,Media是分众传媒老板江南春控制的公司,要知道,卫龙经常在分众上打电梯广告,江南春耗资2.4亿港币做卫龙的股东,是不是嗅到了什么信号?

自11月始,港股新上市的8支新股,上市首日无一破发,考虑到恒生指数自10月底以来暴涨34%,进入技术性牛市,因此,此时打新卫龙,值博率很高,没准能实现后半生辣条自由!$卫龙(09985)$ $分众传媒(002027)$ $洽洽食品(002557)$ $甘源食品(002991)$ $盐津铺子(002847)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 低买高卖谁不会·2022-12-05打新是不会打新的,但是白嫖是可以有的1举报

- 波king·2022-12-05腾讯、高瓴、云锋基金、红杉资本一众知名机构抢破头入股,跟着大佬走还是靠谱的点赞举报

- 短线机遇·2022-12-05现在的卫龙已经么有了过去的味道点赞举报

- 奔跑吧美股·2022-12-05要是在A股上市,就不用有破发的担心点赞举报

- 九洲仙人·2022-12-05就为小时候的味道,值得打一点点赞举报

- 仲春·2022-12-10看过了点赞举报

- 昨夜梦见你·2022-12-08呵呵点赞举报

- DANNY韩_1303·2022-12-05打不打呢点赞举报