卫龙上市,辣条茅能否点燃港股打新热情?

11月23日,卫龙又又又通过了港交所聆讯,按照以往规律,招股在即。

但是,在去年11月和今年6月,卫龙先后2次通过港交所聆讯,最后都不了了之,这次能否招股,犹未可知。

一再延后招股,卫龙打的是什么算盘?

从2021年2月恒生指数见顶以来,港股一路下跌,受熊市影响,IPO市场趋于冷淡,破发潮上演,或为了卖出好价钱,卫龙一再延期IPO上市时间。

而进入11月后,港股暴力反弹,恒生指数进入技术性牛市,IPO市场也迎来回暖,上市的6支新股中,无一破发,且盘中皆有4%以上的涨幅,港股打新在悄无声息中回暖。

卫龙作为辣条茅,业绩优异,盈利能力远超同行,且股东背景强大,CPE、CWL Management XVIII Limited、高瓴、腾讯、云锋基金、红杉资本等明星机构皆是卫龙股东。

这样的明星阵容在2022年的港股IPO市场并不多见,因此,卫龙能否点燃打新热潮?

个人认为卫龙有点生不逢时,疫情三年,公司的业绩颇受影响,此时上市,若不“贱卖”,恐只有小肉,而无法扛起点燃打新热潮的重任。

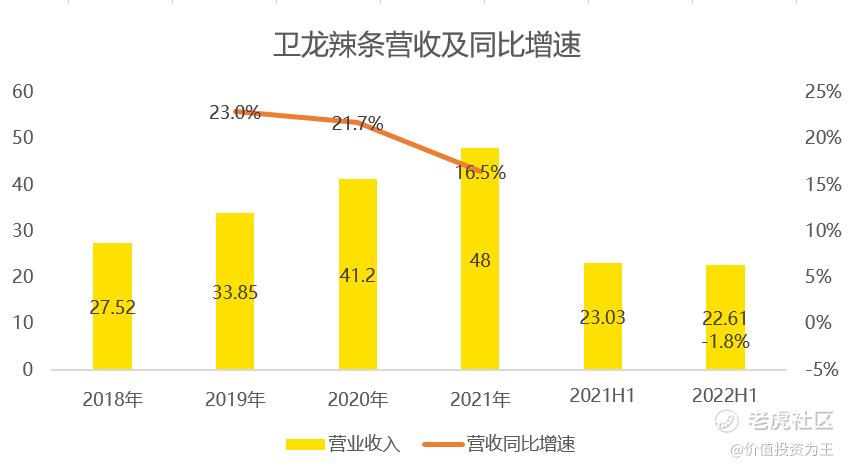

具体来看,今年上半年,受疫情和产品涨价影响,卫龙的营收同比下滑1.8%:

在疫情爆发之前,卫龙的营收增速为23%,2020年国内疫情控制得力,居民消费影响不大,卫龙的增速稍有下滑,但仍然保持21.7%的高增速,但随着疫情爆发逐渐频繁,卫龙的营收增速逐渐下降,并在今年上半年录得负增长。

除了疫情影响,卫龙在今年上半年逆势提价也对销售产生不利影响,如核心产品调味面制品2021年上半年每千克平均售价为14.8元,而今年上半年则提升至16.4元,涨幅高达10.8%:

逆势提价或来自成本端的压力,2019年2020年、2021年以及截至2021年及2022年上半年,原材料成本占营收的比重分别为29.8%、27.8%、29.8%、30.2%及30.7%。

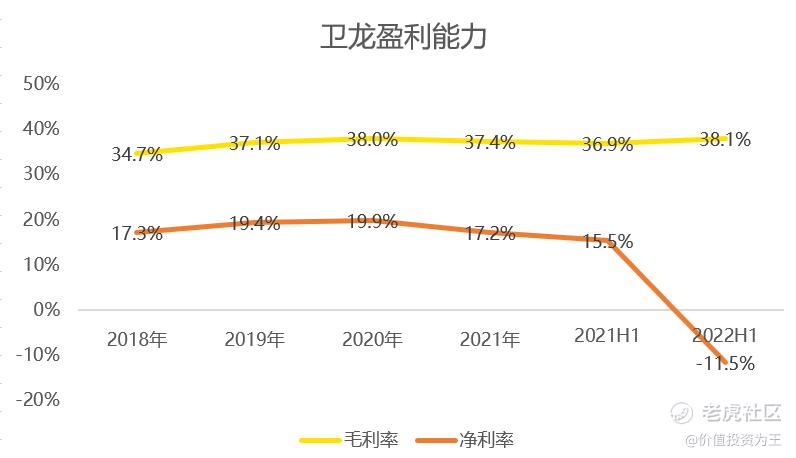

提价后虽然对收入产生不利影响,但卫龙的盈利能力瞬间提升,今年上半年的毛利率达到了38.1%,创近年来历史新高:

净利润方面,由于上市带来的一次性以股份为基础的付款,净利润由盈转亏,上半年亏损2.6亿元。

由于是一次性事件,上半年的亏损问题不大,而从毛利来看,上半年的增速1.4%,由于1.8%的收入下降幅度。

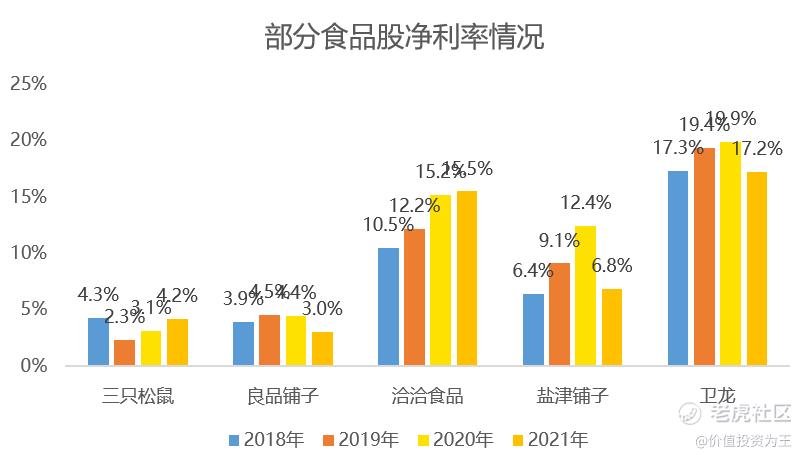

卫龙的净利率明显优于同行业公司,展现出强大的品牌实力:

正如招股书所言,卫龙通常在经销商付款后交付产品。除在产品保质期内发生的产品质量问题之外,公司一般不接受经销商的退货或换货。

如此霸气的政策,和贵州茅台极其相似,被称为辣条茅也就不为过了。

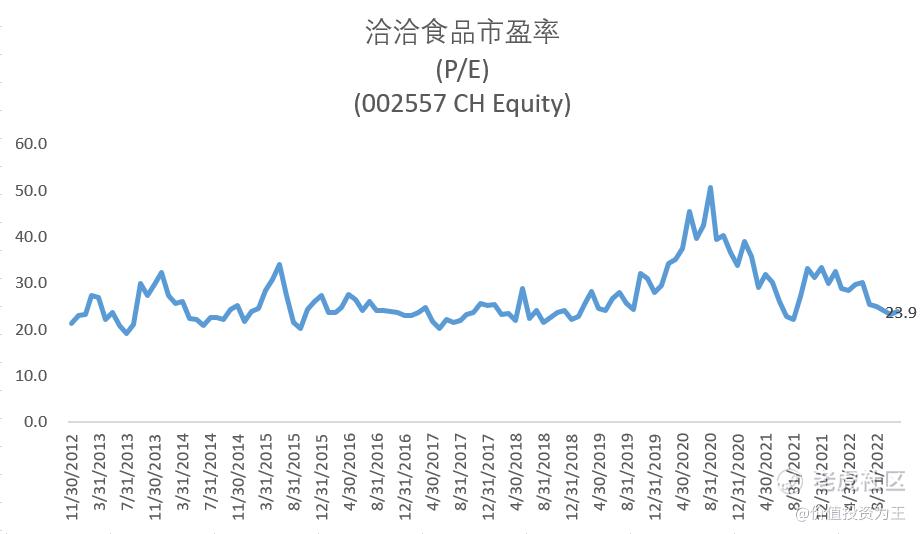

可惜,疫情对卫龙的影响颇大,参考洽洽食品,其市盈率估值仅在25pe左右:

根据媒体报道,卫龙最后一轮融资后的估值高达600亿人民币,即使本次IPO折价发行,恐怕下调幅度也不会太大。

按照2021年8.3的净利润计算,600亿市值对应的市盈率为72倍。

更令人担忧的是,8.3亿的净利润当中包括1.3亿的政府补贴,而2019年、2020年、2021年以及截至2021年及2022年6月30日止六个月,卫龙的政府补贴金额分别为2510万、4940万、1.35亿、870万和520万。

显然,2021年1.3亿的补贴是不可持续的,扣非后的市盈率恐怕更高。

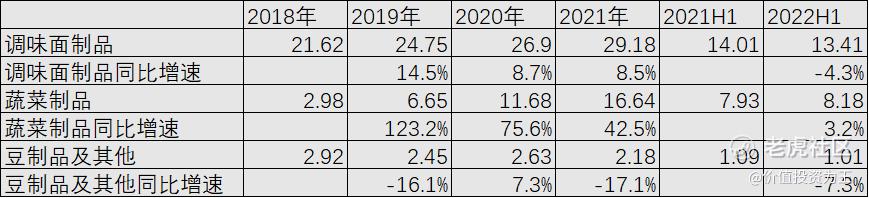

用发展的眼光看未来,卫龙也有隐忧,如其传统主业调味面制品增速2020年只有8.7%,明显低于21.7%的整体增速,该业务2019年增速也仅14.5%,可见增速降低并非完全是疫情的锅。

而豆制品及其他业务,本身营收规模较小,其次疫情前后营收增速皆不乐观,可以说,卫龙近年来的增长主要靠蔬菜制品:

由此来看,卫龙未来能否维持高增速,一来看蔬菜制品市场空间还有多大,二来是卫龙能否找到新的增长点。

不确定之下,且看卫龙最终发行价能否给二级市场留下上涨空间,从管理层不厌其烦反复过聆讯的做法来看,低价发现恐是散户一厢情愿了!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。