【港股打新】乐华娱乐,中国艺人管理第一股

乐华娱乐为中国知名的艺人管理公司。根据弗若斯特沙利文,以2021年艺人管理收入计算,于中国艺人管理公司之中排名第一,市场份额为1.9%。自2009年成立以来,已经将公司打造成为包括艺人管理、音乐IP制作及运营以及泛娱乐业务三大互补业务板块在内的文化娱乐平台。

公司12月30日开始招股,招股价是3.91~5.06港元,每手股数3000股,最低申购金额15333.09港元,市值34.02亿~44.03亿港元,发行数量1.2亿股,属于影视娱乐行业,有绿鞋。

保荐人是中信建投和招商证券,保荐人的整体业绩还不错,保荐过的项目是涨多跌少。

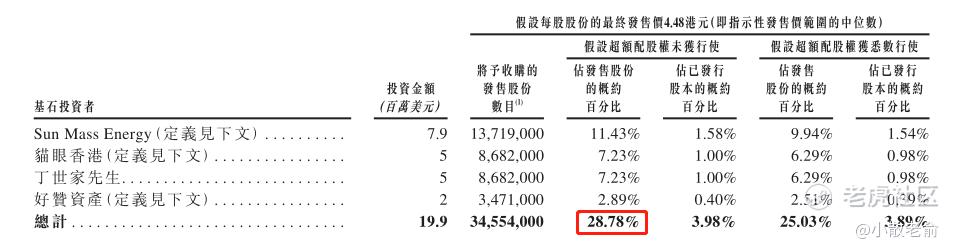

一共有4名基石,分别是Sun Mass Energy、猫眼香港、丁世家和好赞资产,按中间价计算,基石合计共认购1990万美元,占总发行数的28.78%,这个基石占比倒不算高。

中国的泛娱乐市场于过往数年快速增长,主要受中国城镇居民文化娱乐内容人均支出增长的推动。根据弗若斯特沙利文,市场规模由2017年约人民币2,992亿元增加至2021年约人民币7,003亿元,2017年至2021年的复合年增长率为23.7%。预期总市场规模将于2026年达至约人民币13,456亿元,2021年至2026年的复合年增长率为14.0%。

中国艺人管理行业的市场规模增长温和,由2017年约人民币630亿元增加至2018年约人民币685亿元,增长率为8.8%。市场规模于2019年减少至约人民币583亿元,主要由于监管部门于2018年年底对艺人薪金占电影及剧集总投资的比例实施具体要求。受疫情影响,市场规模于2020年下降至约人民币523亿元。于2021年,艺人管理行业逐渐从 COVID-19疫情回复。市场规模扩大至2021年约人民币612亿元。

根据弗若斯特沙利文,中国艺人管理市场的规模预计将于2026年达至约人民币1,117亿元,2021年至2026年的复合年增长率为12.8%。

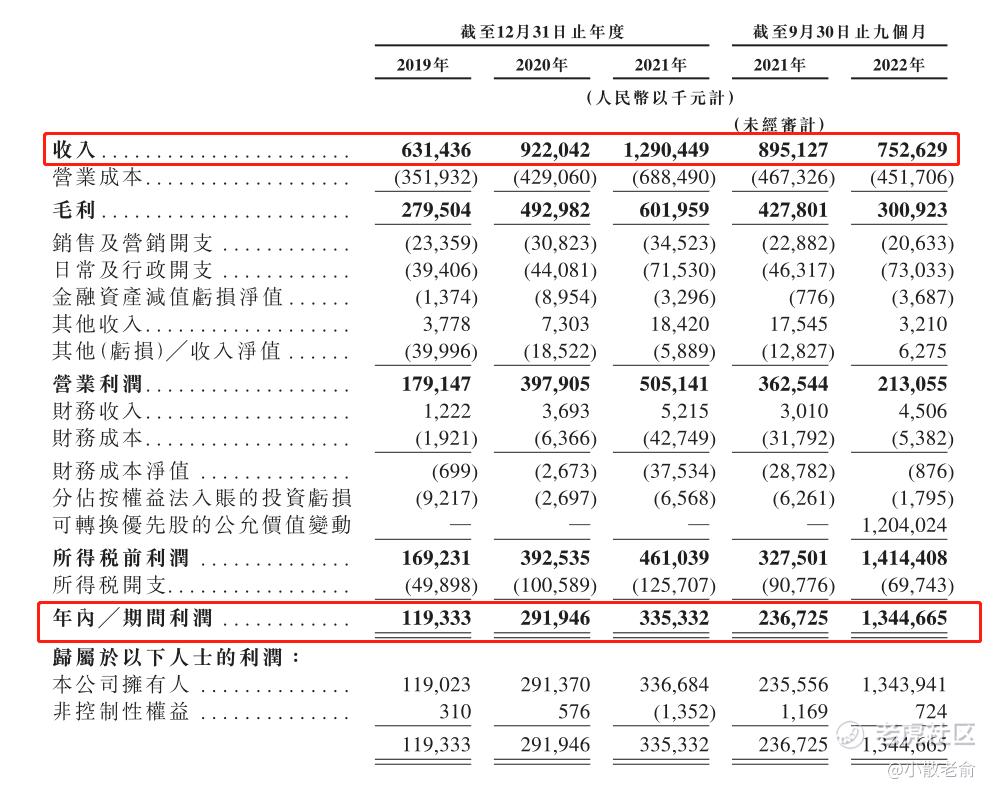

接下来看看公司经营情况,公司从2019~2021年的营业收入分别是6.31亿、9.22亿、12.9亿,2021年营收同比增长39.96%;2019年~2021年的净利润分别是1.19亿、2.92亿、3.35亿,2021年的净利润同比增长14.86%。公司的业绩每年都保持着增长,只是2021年业绩增速有所放缓了。

2022年三季度营收是7.53亿,同比增长-15.92%,净利润是13.45亿,同比增长468.03%。三季度业绩大幅增长是因为可转换优先股的估值变动导致。

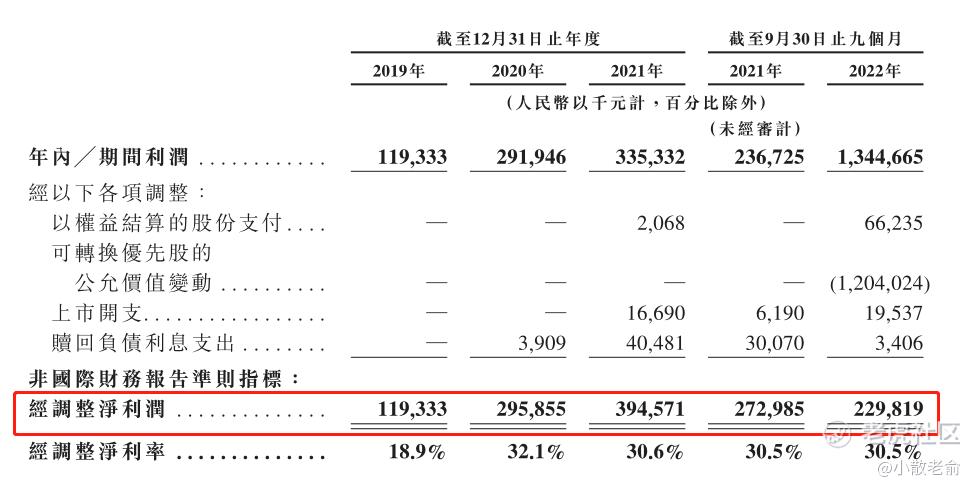

不过按照非国际财务报告准则计算,2022年三季度经调整净利润为2.3亿,同比增长-15.81%。

再来看看申购人气,目前乐华娱乐的申购倍数是1.05倍,招股期还剩7天,招股期比较长,相信最终超购的倍数不会太差,相对来说申购人气还算可以。

申购策略:

乐华娱乐是中国知名的艺人管理公司,公司赛道不错,行业规模一直都保持着增长,在中国艺人管理公司之中排名第一,市场份额为1.9%。公司9成收入来自艺人管理,公司旗下韩庚、王一博、吴宣仪等明星都自带流量。公司前几年业绩稳步增长,2022年三季度业绩大幅增长468.03%,原因是可转换优先股的估值变动导致,实际上2022年三季度经调整净利润还是有所下滑的。保荐人业绩还不错,基石占比只有28.78%,倒不算太高,阿里巴巴旗下阿里影业也是主要股东之一,申购人气也不差,公司在今年8月份的时候就上市过,只是后来终止了,现在第二次来港上市估值已经腰斩,不过最近港股打新行情也有所回暖,只是一手金额也不便宜,建议感兴趣的朋友可以一手摸下!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 再放些水吧·2023-01-05那么多明星都是乐华的?哈哈我现在才知道点赞举报

- 有钱就有爱0·2023-01-05没想到乐华也上市了,效率还是蛮高的啊点赞举报

- 再涨一点点·2023-01-05这是国内最先模仿韩国造星产业的公司了点赞举报

- 放学别跑_·2023-01-05很不喜欢这种公司,有点高高在上的感觉点赞举报

- big龙·2023-01-05在偶像明星生产方面,乐华还是一等一的点赞举报

- 一池咸鱼·2023-01-05乐华娱乐为中国知名的艺人管理公司。点赞举报