达美乐披萨登陆港交所,值不值得买?

达美乐披萨是全球最大的披萨公司,其在中国的特许经营商——达势股份于3月8日通过港交所聆讯,即将上市。

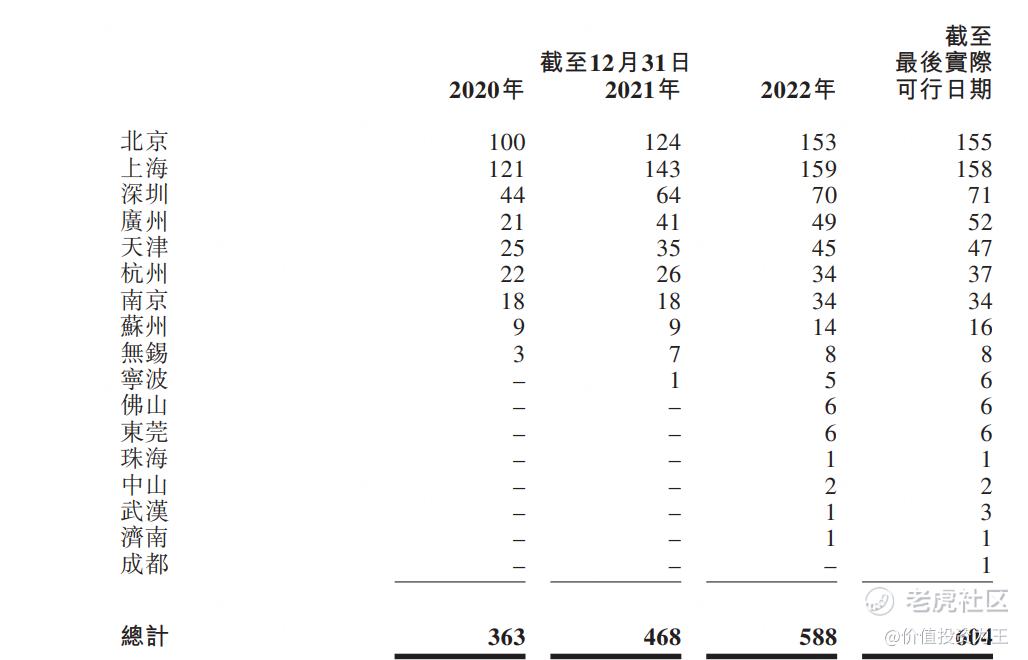

达势股份的经营数据较为亮眼,其门店数量从2020年时的363家增加至604家,其中北上广深436家,占店铺总数的比例高达72%,这意味着达美乐披萨仍有极大的开店空间:

招股书中披露,公司欲在2023年新开店铺180家、2024年新增240家,2025及2026年开设约200-300家新店。

达势股份的这份开店计划可谓野心勃勃。

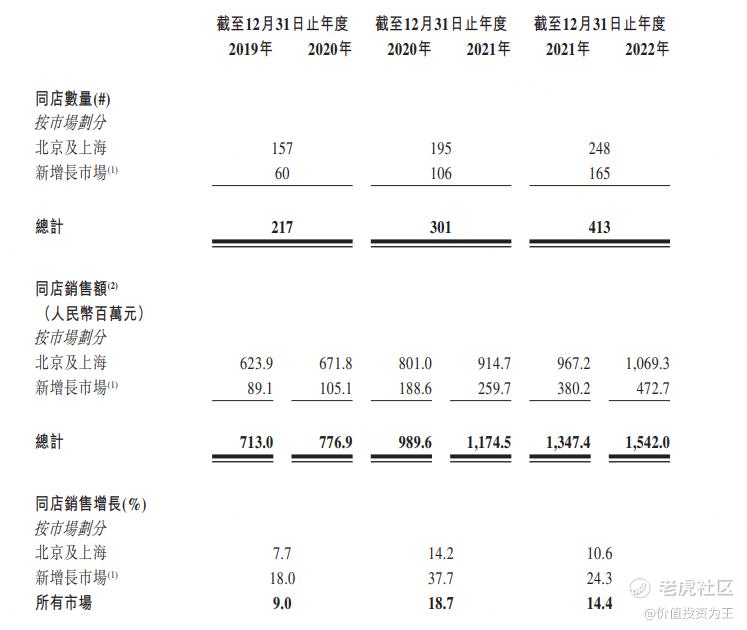

从店铺经营效果来看,达势股份确实有底气,比如同店销售额在疫情三年间连年增长,2020年至2022年同店销售增长率分别为9%、18.7%和14.4%:

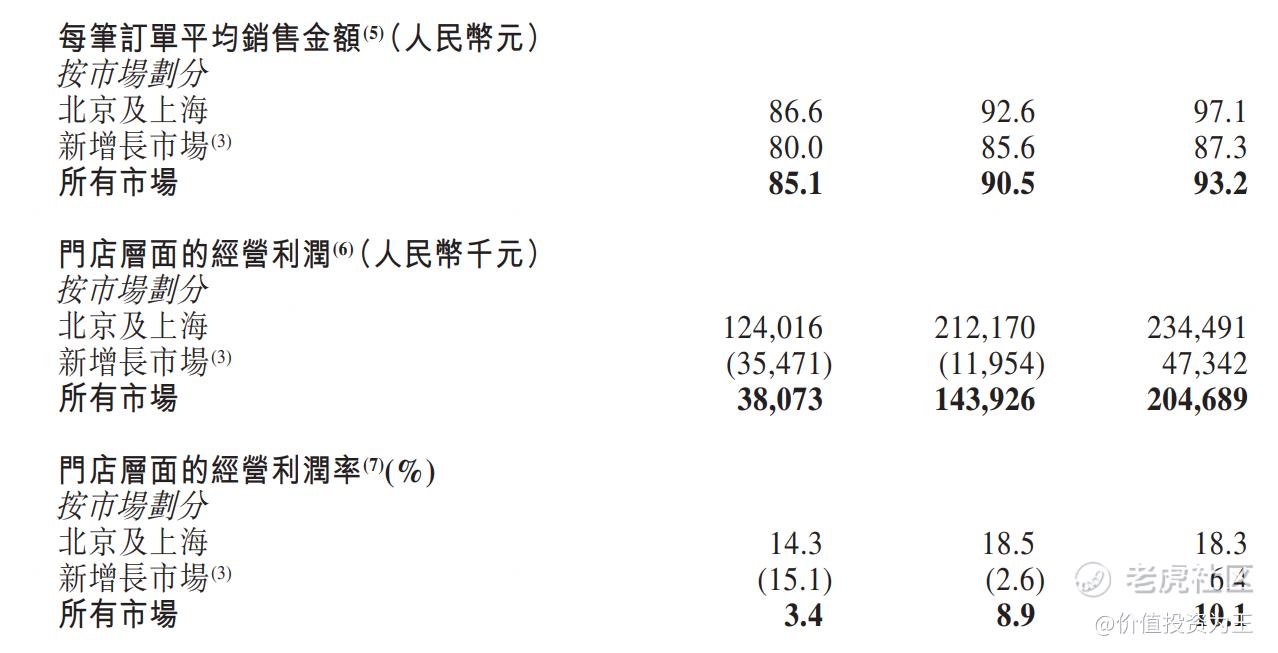

每笔订单的金额也从2020年时的85.1元提升至93.2元,门店层面的经营利润率由14.3%提升致癌18.3%:

在餐饮行业,店铺扩张并不难,只要有钱就可以做到,但难的是随着店铺数量的扩张,老店的订单是否会分流,如果以蚕食老店的利益获得总店铺数量的增长,那这种扩张策略就难以持续。

如餐饮界的王者海底捞,在2020年疫情之后,采取了快速扩张的策略,2019年时,店铺数量为768家,2021年底增长至1443家。

店铺数量的急速扩张虽然带来了总收入的增长,但大量新增店铺蚕食了老店的收入,造成经营效率的下降,同店翻台率由2019年时的4.8降至2021年时的3次。

盲目扩张造成海底捞2021年巨亏42亿,管理层痛定思痛后,2022年上半年开始关店,店铺数量较2021年底减少了8家,一改此前快速扩张的态势。

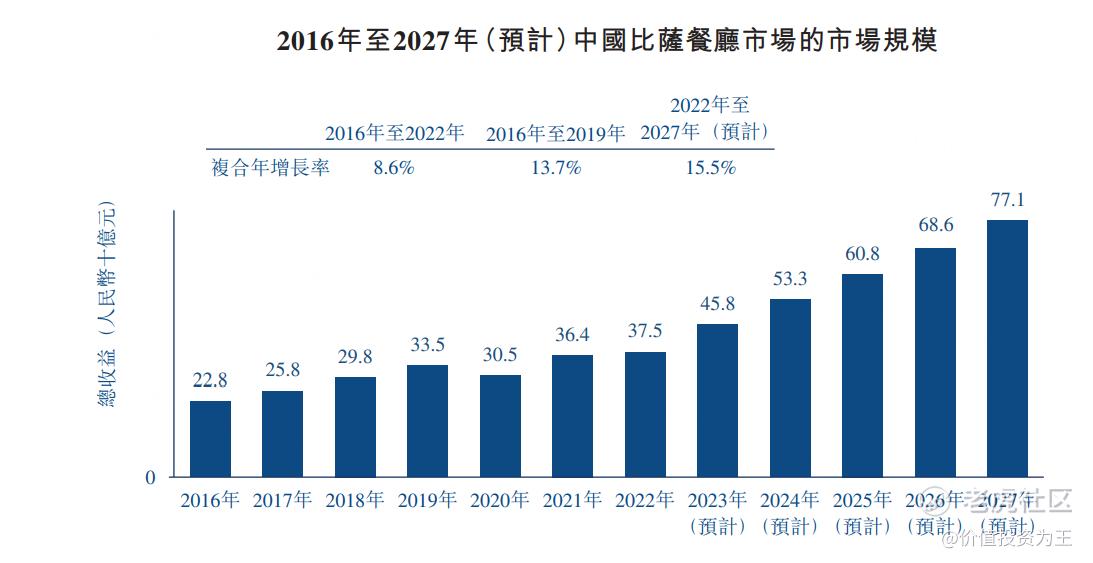

优秀的经营能力保证了达美乐在中国的扩张空间,从市场规模来看,根据弗若斯特沙利文的资料,2027年时,中国的披萨市场规模将达到771亿,2022年至2027年的年均复合增速在15.5%:

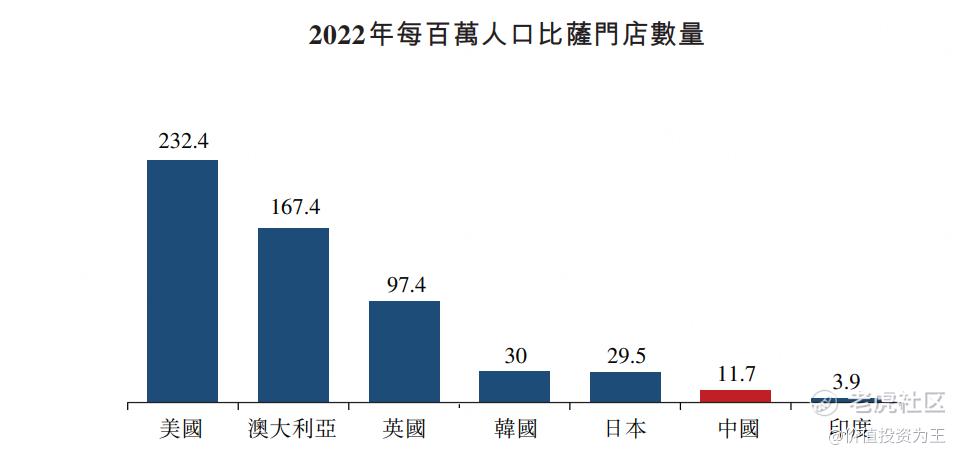

从每百万人拥有的披萨门店数量来看,我国至有11.7家,远低于韩国和日本的30家,有巨大的提升空间。

由此来看,达势股份激进的扩张策略并非只是画饼。

虽然达势股份的前景一片美好,但也不是没有缺点,比如达美乐在全球拥有19800家门店,而中国只有604家,要知道,达美乐在1997年就进入了中国市场,可见,这些年的扩张不算顺利。

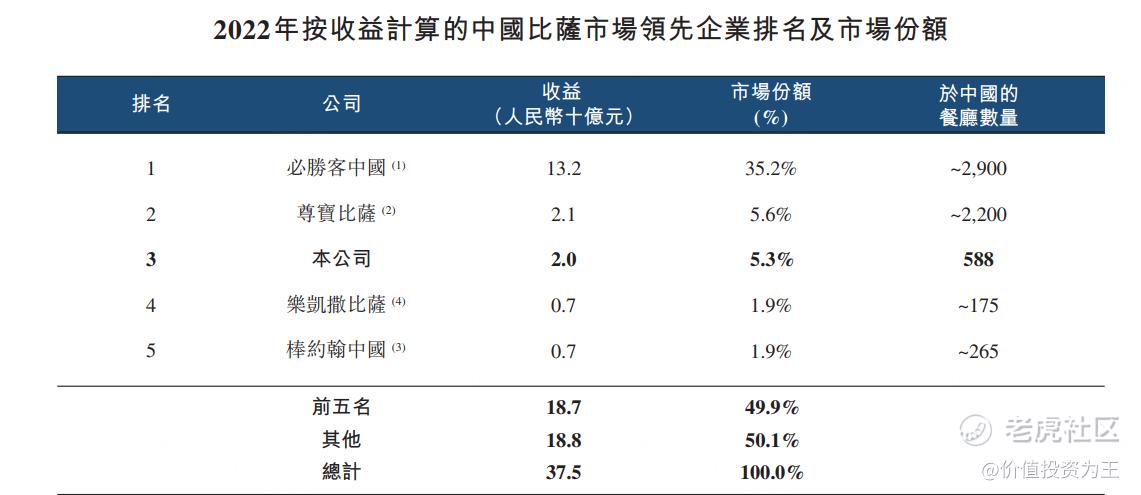

而且,相比对手必胜客,达美乐的收入和市场份额皆不及:

同时,达美乐的员工成本压力较大。

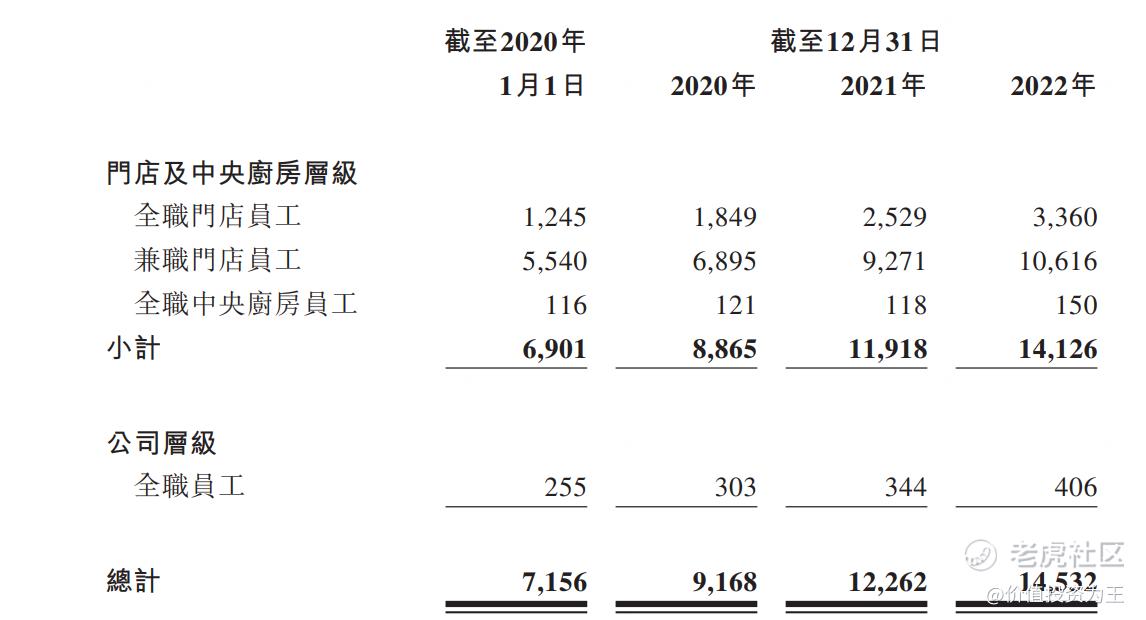

在运营策略上,达美乐是国内唯一一家承诺30分钟送达的披萨品牌,为此,达势股份建立了自己的外送团队,2022年,达势股份的员工数量高达14532人:

于2020年、2021年及2022年,达势股份的员工薪酬开支分别为人民币469.2百万元、人民币703.5百万元及人民币785.0百万元,分别占同期总收入的42.5%、43.7%及38.8%。

巨大的运营成本造成达势股份目前的净利润为亏损的局面,2022年的亏损金额达到了2.23亿,公司预计随着2023年大量开设新店,总的亏损金额将较2022年大幅增加:

除此之外,达势股份只拥有达美乐披萨的特许经营权,双方的合作将在2027年到期,虽然业内认为大概率将续约,但未必不会有变数。

总的来说,达势股份是一家值得关注的餐饮龙头,虽然有缺点,但只要发行估值较海底捞、九毛九、百胜中国等餐饮同行较低,或仍有投资价值! $海底捞(06862)$ $九毛九(09922)$ $百胜中国(09987)$ $呷哺呷哺(00520)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 封将大利·2023-03-12除了年轻人谁吃披萨,市场容量有限,人口负增长决定了客户群体1举报

- 循环的太阳·2023-03-08资产负债率怎么样1举报

- 水清浅77·2023-03-12好点赞举报