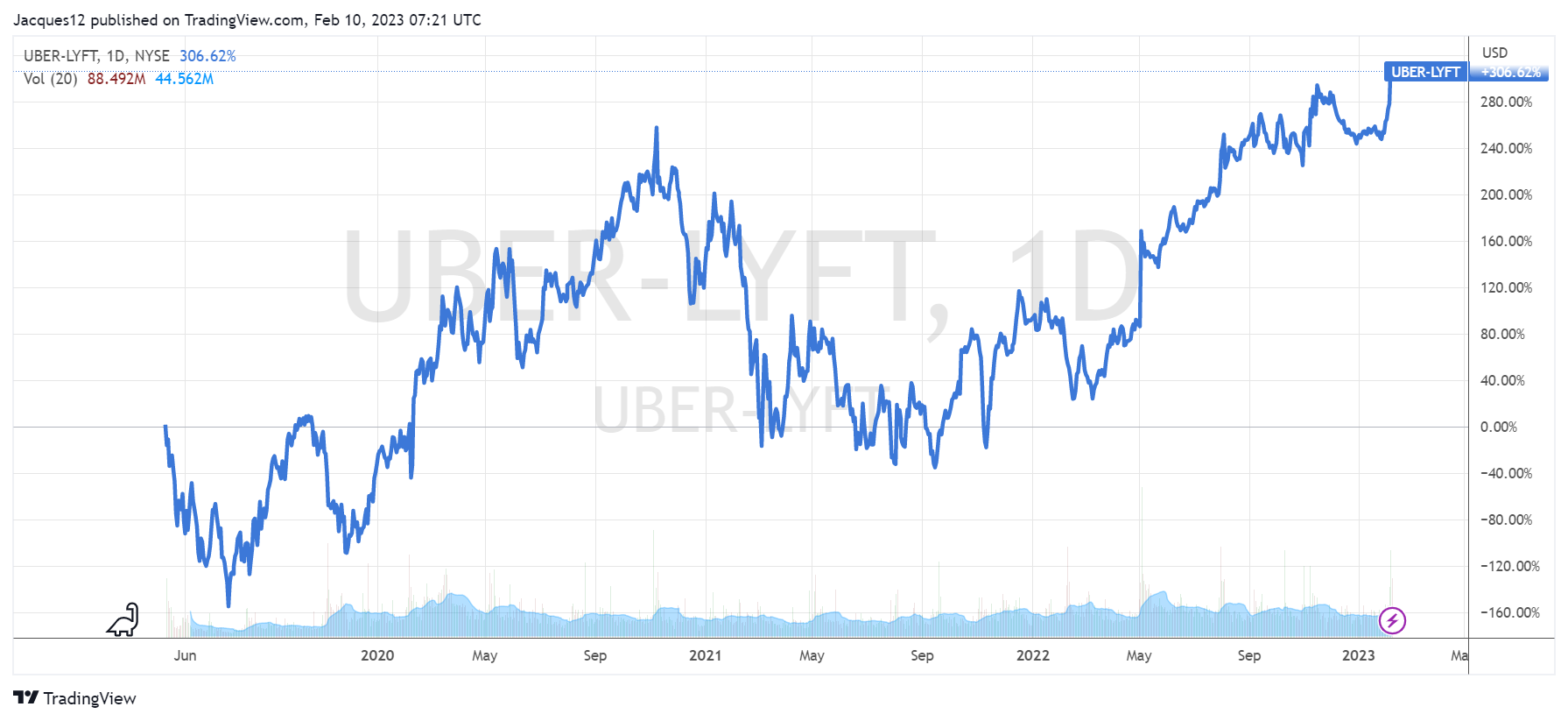

UBER和LYFT的差距会越拉越大吗?

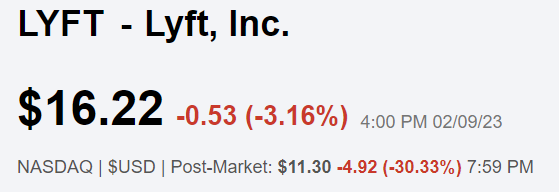

刚刚公布财报的$Lyft, Inc.(LYFT)$ ,在盘后大跌30%,而几天前其最大竞争对手$优步(UBER)$ 则在财报公布后大涨超5%。

共享出行这个行业,在通胀上升、能源价格高企、经济衰退预期的环境下,反而更容获利。

1、油价推高出行成本,让人们更愿意选择共享出行的方式降低出行成本;

2、工资增速比不上通胀,更多的人愿意兼职成为网约车司机,不但降低司机成本,也能提高公司运营效率;

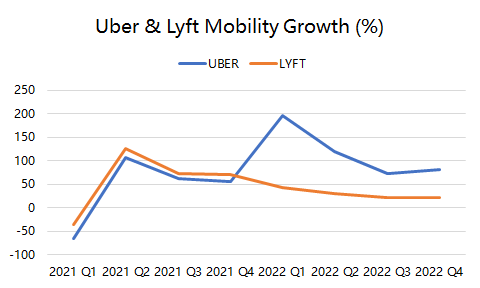

因此,在过去的2022年,两家公司都能保持超过20%以上的增速。LYFT因为只是简单的出行业务,Q4的营收增速为21%,而UBER因为有外卖和货运业务,整体增速达到49%,其中出行部门的增速也超过了31%。

单从出行上来看,两家公司的业绩都能超过市场预期。但是投资者对两家公司的分歧在哪里呢?

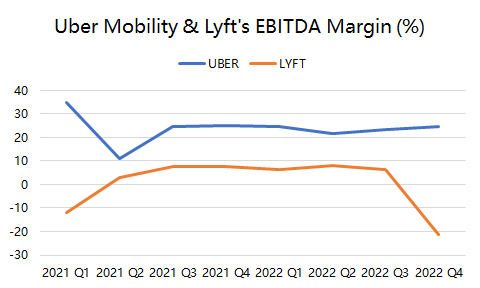

一、盈利能力的不同。Uber的出行业务,EBITDA利润率能达到25%左右,而LYFT依旧在盈亏边缘来回,2022年Q2最高时也仅为8%。

两家公司在变现效率上有差别,受到规模效应、边际效应的影响,同时,Uber在很多地区的定价原本就高于Lyft。

更重要的是,Uber在产品和服务的创新层面,以及商业化能力,要高于Lyft和其他平台,这也让它们在疫情之后的反弹变得更快,在Hailables和出租车等业务上的增长更快。

此外,在成本方面,Lyft每个季度都有较高的员工薪酬的成本,也成为拖累利润率的因素,这也是股东不太乐于面对的,未来会拖累股东权益。

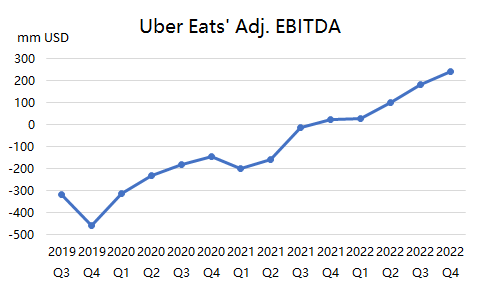

二、外卖业务的加成。Uber Eats在疫情期间的增长有目共睹,也是直接拉开与其他纯出行平台差距的原因。虽然疫情开放的速度超过预期,但是用户的需求并没有衰退。主要有几个原因:

- 用户习惯的养成。

- 在外吃饭(包括外卖)的成本要比自己做饭更低,反应在个而;

- 北美和欧洲外卖市场需求不饱和,本就有很高的潜力;

自2021年Q4以来,Uber的外卖业务EBITDA也回正,并在后几个季度随着边际效应一路上升,22Q4的外卖利润率更是达到了8%。Uber外卖业务也一定程度上与出行业务产生了协同效应, 将优势最大化。

面对同一行业这两家差异化的公司,机构投资者会更青睐于哪一家呢?

很显然,Uber更优。

反正市场的反馈是很直接的,Lyft作为业务更小、市值更低的公司,也承受了更大的波动。盘后的30%的下跌,虽然只是因为Q1业绩指引不及预期,但是相比Uber仅1%的回调,的确也是反应很大。

投资者从Lyft转向Uber,也会进一步拉大两家公司的差距。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 杜向峰·2023-02-10疫情结束了,反弹是个大概率事件,头部企业尤其明星点赞举报

- 银河小铁骑00·2023-02-10按照现在的趋势,这两个公司肯定会差距越来越大点赞举报

- 短线机遇·2023-02-10你是不是持有Uber的股票?点赞举报

- 小时候可帅了00·2023-02-10昨天短线炒作进去了优步,不要让我失望点赞举报

- 低买高卖谁不会·2023-02-10为什么不说说我的滴滴?点赞举报

- 阿寻·2023-02-10$优步(UBER)$ 的财报是真的强点赞举报

- martingogogo·2023-02-11已阅点赞举报