超预期的非农,会给美股带来什么样的影响?

非农为何又超预期了?

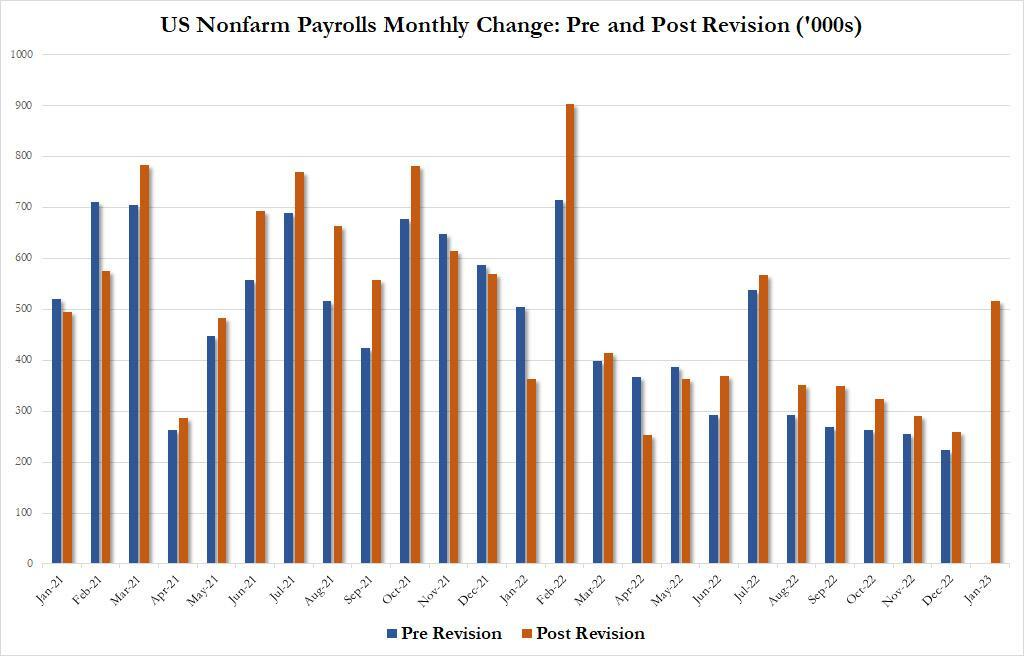

2月3日周五,美国劳工局公布的数据显示,1月非农新增就业人数51.7万人,远超预期,预期为18.5万人,前值为22.3万人(修正后为26万人)。

按照细分的来看,休闲和酒店业、医疗保健等服务行业就业岗位增幅最大,这也是此前缺口最大的行业。我们也提到过,部分行业会出现就业错配,不少裁员行业的劳动力会流入需求较大的行业。

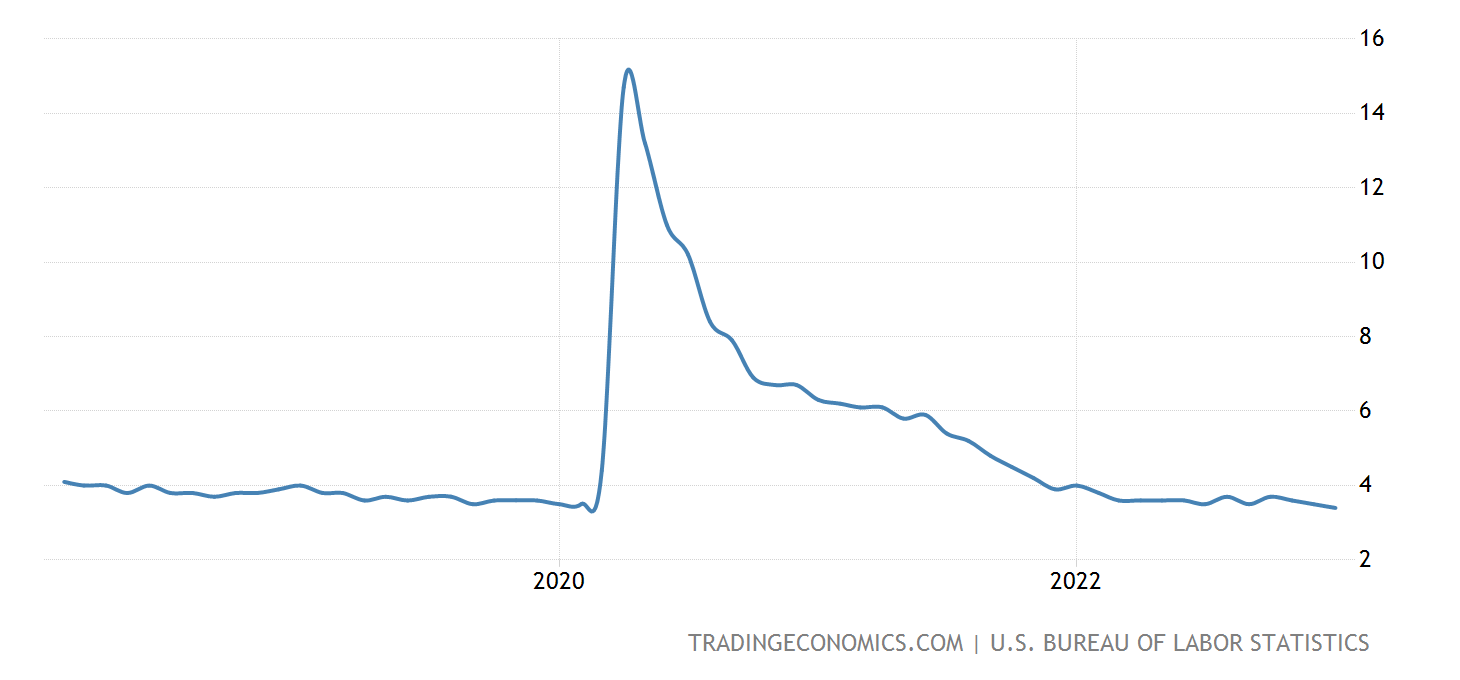

同时,失业率也继续下降至3.4%,低于预期的3.6%,也低于前值3.5%的,这一好成绩刷新了1969年以来同期最低水平。

需要注意的是,2023年1月的非农数据开始,美国劳工部使用了新的统计口径,针对企业部门调查 ,在划分行业时使用了2022版的NAICS行业分类,导致非农部门中 10%的就业被划到了其他行业。但不影响就业总人数的统计。

那么,美联储关注非农吗?

比起目前看着非常饱和的就业,美联储更关注的一个指标——时薪。

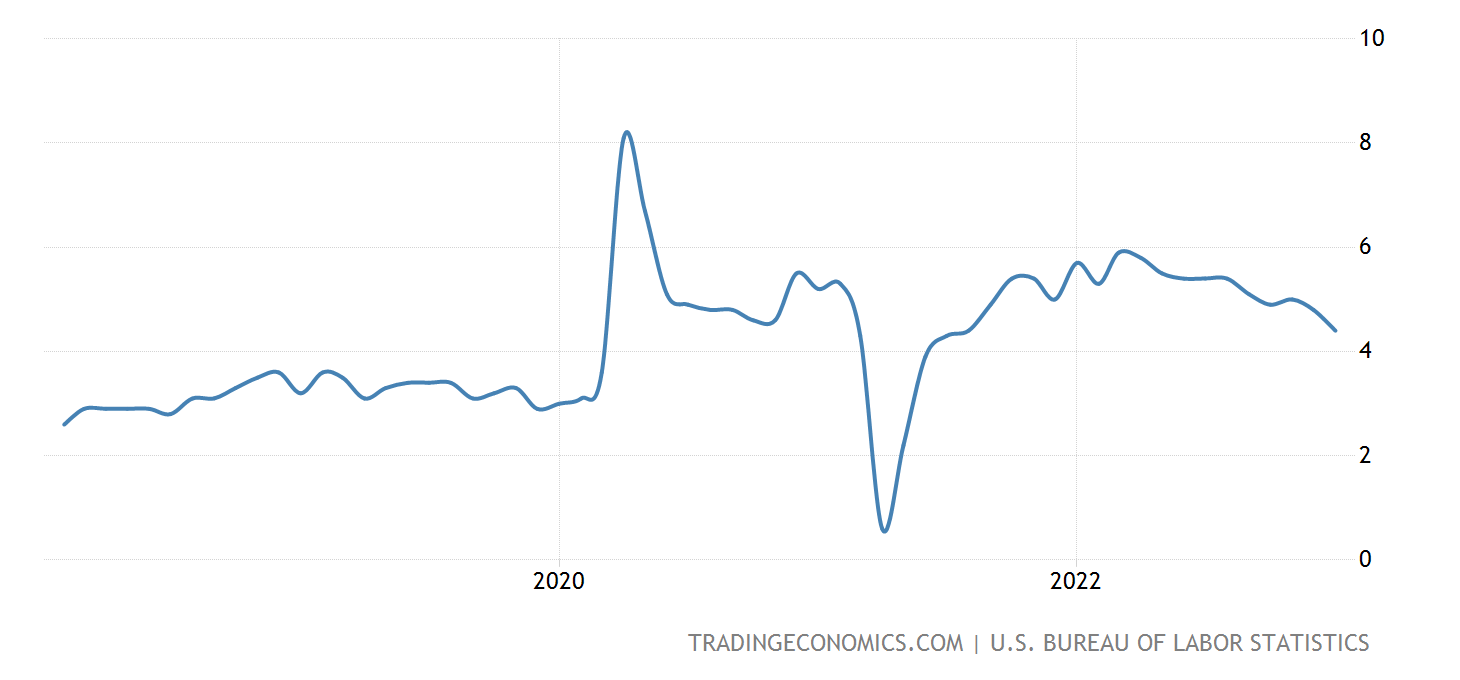

1月的平均时薪同比增长4.4%,高于预期4.3%,环比上涨0.3%,与12月的增速持平。虽然同比增速是2021年8月以来最低,但仍然比疫情之前高了一级。

工资水平之所以重要,是因为它对通胀的前景一级核心PCE都非常重要,火热的劳动力市场或将助推工资更快上涨,如果工资继续以近期5%至5.5%的速度增长,并假设生产率每年增长1%-1.5%,通胀将更长时间内远超美联储2%的目标。

就业数据如此好,为何市场反而不买账?

旧金山联储主席Mary Daly在非农数据之后就表示,“就业报告数据令人惊叹”,强劲的劳动力,与初期数据显示的形势一致,而“在通胀将完全回到我们的目标2%之前,我们的确必须采取限制性的政策立场”。

这也是为何在强劲的非农报告之后,美元急涨、美股下行。从美联储到市场交易者都更有理由相信,紧缩的货币政策将持续更长时间。

那么,就业数据真的完全反应了经济情况吗?

众所周知,就业数据是经济学上的滞后(lagging)指标,尤其对利率不敏感的服务业。而零售、工业、房地产等行业的数据率先表现出衰退。另一个原因是,经历2021年以来的供给端压力后,企业在一定程度上为复苏做准备,进而提前囤积劳动力( labor hoarding),可能使得就业异常强劲。

所以我们可以看到以下现象同时出现:

- 就业强劲,工资稳步增长;

- 企业盈利下降,如上周公布财报的$亚马逊(AMZN)$ $谷歌(GOOG)$ $苹果(AAPL)$ $高通(QCOM)$ $星巴克(SBUX)$ $Meta Platforms(META)$ $Snap Inc(SNAP)$ 等

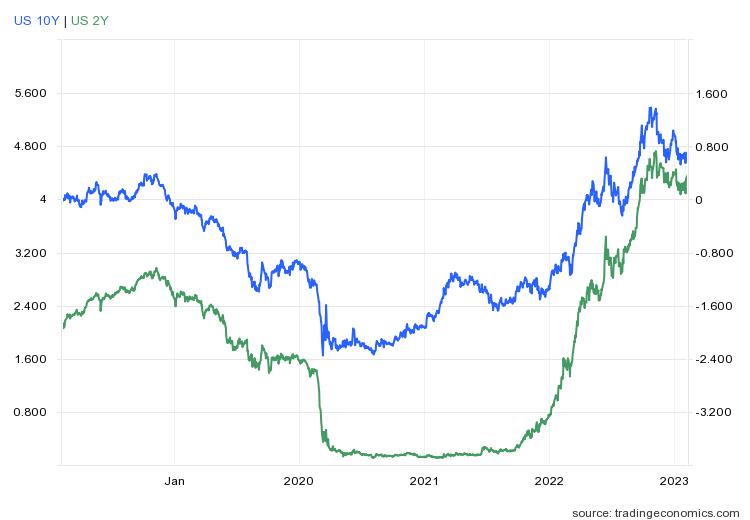

- 美债收益率曲线反转。

那么衰退到底会不会来?

市场目前也非常关注这一焦点。

虽然从美元指数、美债、美股的表现中,我们也能看出市场资金的分歧也不小。

- 美元从去年9月的高点也回调了10%

- 大宗货币并没有在美元的回调中有大的起色,主要是需求不足。虽然中国的重新开放让市场把期望拉得很高,但是中国在疫情期间也囤积了不少库存,因此暂时需求不会井喷。

- 美债收益率的反转可能只表现了部分情况,从长远来看,目前的水平更接近中性。

截止目前,经济数据上的表现还不至于达到“衰退”的情况,市场可能此前计价过多的“衰退”预期,目前正在“买回来”。

但是,计价的部分“2023年底开始宽松,甚至降息”的预期,也很有可能在日后还回来。毕竟,目前还远远不到恢复宽松的时候。

$标普500(.SPX)$ $纳指100ETF(QQQ)$ $标普500ETF(SPY)$ $纳斯达克(.IXIC)$ $道琼斯ETF(DIA)$ $道琼斯(.DJI)$ $债券20+美公债指数ETF-iShares(TLT)$ $标普500波动率指数(VIX)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 波king·2023-02-06这些数据有被处理过的嫌疑3举报

- 豆腐王中王·2023-02-06美国的数据要是不能好转,我们这边估计也会受影响1举报

- 银河小铁骑00·2023-02-06美元也仅仅是回调,而不是反转2举报

- 杜向峰·2023-02-06标普500波动率指数(VIX)有搞头2举报

- CyrusTan·2023-02-10美股貌似还在涨,真的那么乐观吗?点赞举报

- 建保·2023-02-08中国永不衰退点赞举报

- Bobby129·2023-02-07统计口径都变了,为啥没人说点赞举报

- 杜向峰·2023-02-06这个时候还说不会衰退,有点不合适点赞举报

- 西门吹虎·2023-02-07好1举报