把好水果卖上好价钱,是百果园最大的本事

“在不确定中寻求确定性,是百果园做得最正确的一件事。

在很多人的第一印象里,卖水果并不是一个好生意;但在我们看来,这是一个具备相当吸引力的赛道,值得好好观察和研究。

之所以第一印象差,是因为水果行业是一个“俯身拾钢镚”的生意:损耗率高、毛利率低、产品非标和供应链风险等等因素,都会在很大程度上限制水果零售企业的想象力。但从社会发展来看,我们认为它具备吸引力,是因为如果想要选择一个成长性高、穿越周期能力强、具备可选和成瘾双重属性的消费品领域,水果无疑是一个好的选择。

百果园(02411.HK),是一家水果零售连锁企业,于2023年1月16日在香港上市。其经营的连锁模式以加盟为主,遍布全国22个省份140个城市,共有5645家门店,其中自营门店仅有19家,已经是全国最大的水果零售经营商,市占率为1%。

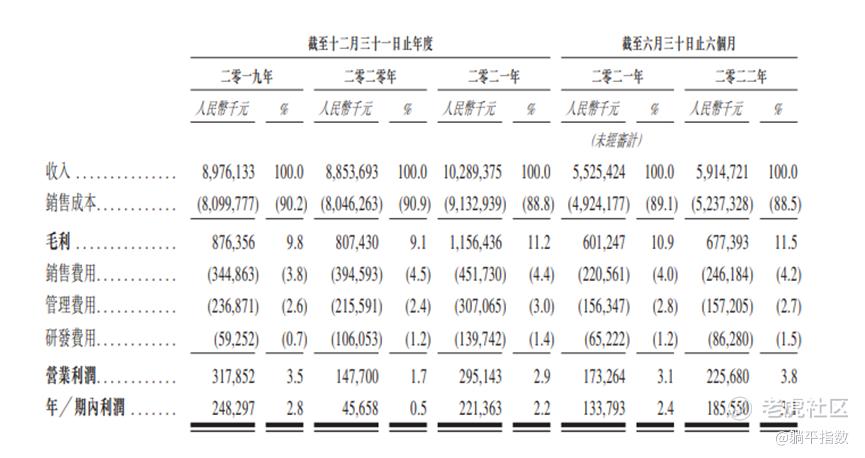

业绩数据方面,营收在2020年当年出现了1.4%的微弱跌幅,在2021年年实现16.2%的正增长,即便是疫情影响相对更加严重的2022年上半年,也同样实现了7%的增幅。利润方面,2019年至2022上半年的净利率在0.5%至3.1%之间。

资料来源:百果园招股书

对于一个低毛利、充分竞争且是连锁业态的行业来说,疫情两年半能够实现收入的稳步的增长,实际上是颇为不易的。更加难得的是,百果园的利润率也在持续上升,并且还有继续向上的空间。

资料来源:百果园招股书

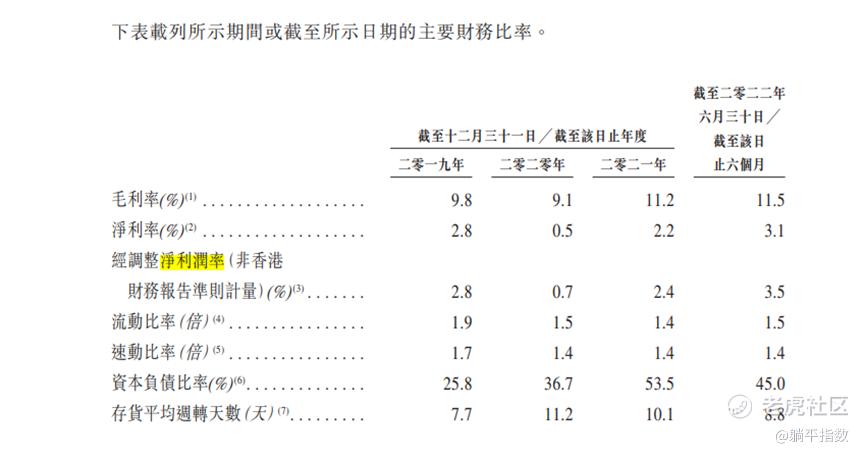

说到这里,其实已经可以发现两个比较突出的“预期差”:一个是水果零售企业的增长,对于像疫情这样的“黑天鹅”事件,有很好的抵抗力;一个是百果园有足够的竞争优势,可以让公司在一个完全竞争的传统行业中保持净利润率的稳步上升。

所以,这篇文章我们会尝试从这两个预期差开始,聊一聊为什么我们会看好水果行业,以及为什么百果园拥有竞争优势。

01 更健康的成瘾消费品

大多人对于水果的第一想法,是把它放到与蔬菜、肉禽蛋奶和水产等同类的生鲜食品中。这种看法虽然没错,但忽视了水果与以上几种生鲜产品最大的区别:

甜。

甜对于人类来说,是与生俱来的欲望,食用甜食带来的神经刺激,与烟和酒非常相似。这种刺激通过影响体内荷尔蒙,阻断大脑发出饱腹的讯号,即便处于吃饱的状态,依然还能接着吃。这就是为什么,在一桌已经酒足饭饱的食客面前上一份果盘,就算桌上的菜还有不少没吃的,果盘依然可以被分食一空。

此外,这种刺激会不断促使大脑发出快乐、愉悦的讯号,对甜食的需求会越来越高,一旦戒断,则会产生不适。而习惯以水果作为主要甜食的人,一旦停止消费水果,则会出现一些如焦虑、不安甚至头痛等症状。

因此,与酒瘾和烟瘾类似,在医学界亦有“糖瘾”的说法,并且已经在全球顶级期刊《Nature》上有了比较完整的科学研究。当然,任何具备成瘾性的消费品,大量使用会对健康带来很大的负担,长期抽烟损害呼吸系统、长期喝酒损害神经系统等等,长期过量食用甜食,会提高许多慢性疾病的发病概率。

不过,水果相比可乐等甜味饮料,和糖果、蛋糕等甜食,是一种被大众认为相对健康,不会造成太大身体负担的品类;甚至,在不少人的观念里,多吃水果还对健康有很大的好处。一个特别明显的例子是,家长不太可能会纵容孩子吃糖果、蛋糕等产品,却对吃水果相对宽容。

但从本质上看,水果和糖制甜食在满足人类对甜的欲望方面区别不大。在消费者收入逐步上升、对生活品质需求逐步提升的趋势之下,能够产生甜味又有着健康标签的水果,有着很大的成长空间。

而观察近几年水果品种研发以及消费的趋势可以发现,有两个非常明显的进化方向:好口感和高甜度。

以频上热搜的阳光玫瑰葡萄为例,自从在我国开始推广种植之后,就被消费者认定为葡萄里的“爱马仕”,其甜度在16至20度左右,在全部水果葡萄中属于高糖浓香的品种,加上皮薄少籽的特点,成为近年来销量增长非常快速的水果单品。在任何一家水果店,都可以看到阳光玫瑰被摆上显要的位置。小时候还能吃到的酸甜各半的葡萄,已经被近几年甜度更高的葡萄品种排挤出了市场。

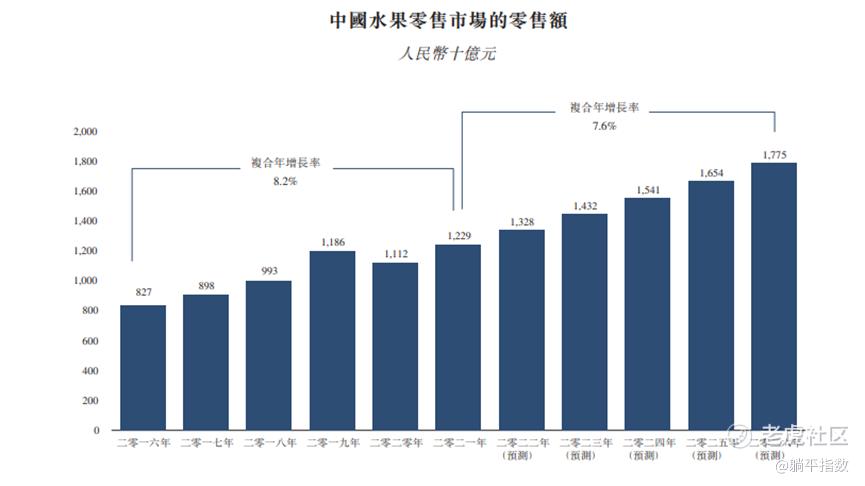

而越来越甜的水果,也正在推动水果零售额的持续上升,在过去几年实现了8.2%的复合年增长率。我们认为,这种超越GDP和社零增速的增速,随着水果的口感越来越好、口味越来越甜,在未来几年还将继续保持下去。

资料来源:百果园招股书

而且,这种趋势还将保持很长时间,当农业科技的进步使水果含糖量进一步提升,以至于威胁到身体健康时,水果消费持续高增长的趋势可能才会戛然而止。

02 稀缺性和确定性

幸运的是,百果园抓住了这一趋势。

从理论上来说,水果零售更加接近消费者,面临的市场竞争也就更大,毛利自然也处在一个相对较低的水平。但是,一旦形成比较明显的规模和品牌效应,既可以对上游有更高的议价能力,又能从消费者端获得更高的品牌溢价。

在当前的资本市场中,没有一个具备如此规模和品牌效应的水果零售标的,而百果园正在成为一家这样的企业,稀缺性将在相当长一段时间里成为百果园的优势。

大多数消费者对于百果园的印象有三个:一是较高的价格,二是较好的品质,三是便利流畅的消费体验和服务,比如免费的清洗和果切等服务。

因此,相比普通的水果零售店,百果园的售价和成本都是相对更高的,再加上水果行业本来就要承受的高损耗率等不利因素,获取利润甚至保持增长,是一个相当困难的事情。

但百果园的营收、净利润和净利润率是逐年稳步上升的,直接体现出其在供应链、产品、品牌和渠道建设等环节的管控力。其中,最为核心的是水果分级体系。

水果消费的不确定性过高。从表面上,一个普通消费者只能判断出水果新鲜与否,口味、口感等等指标都没办法直接判断。

如果是线上场景,这种不确定性则更为明显。

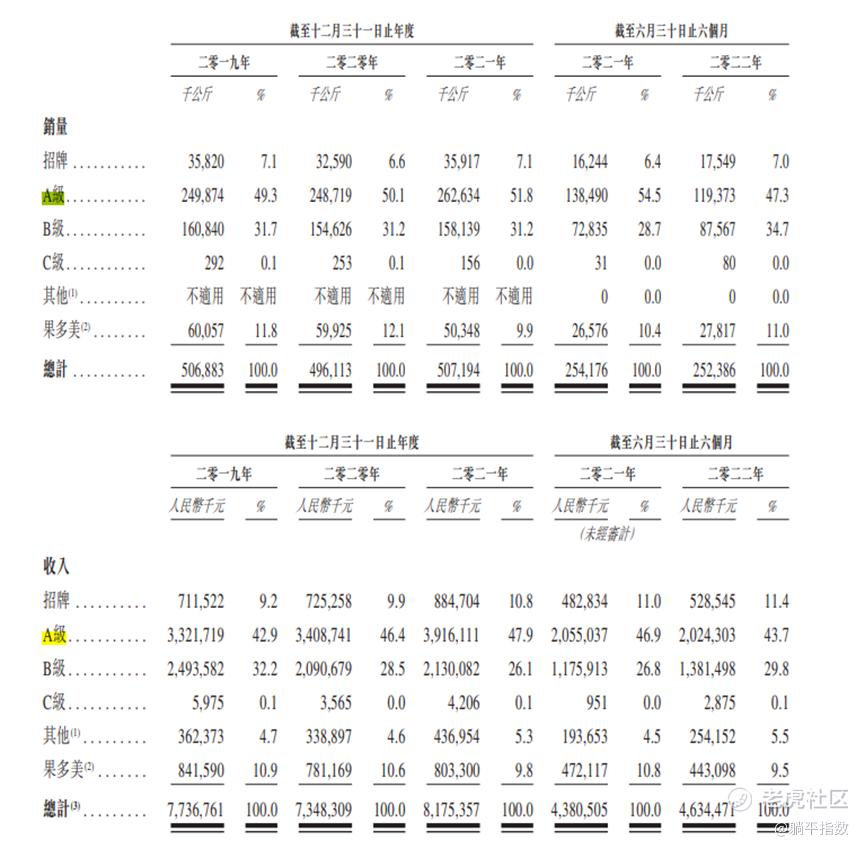

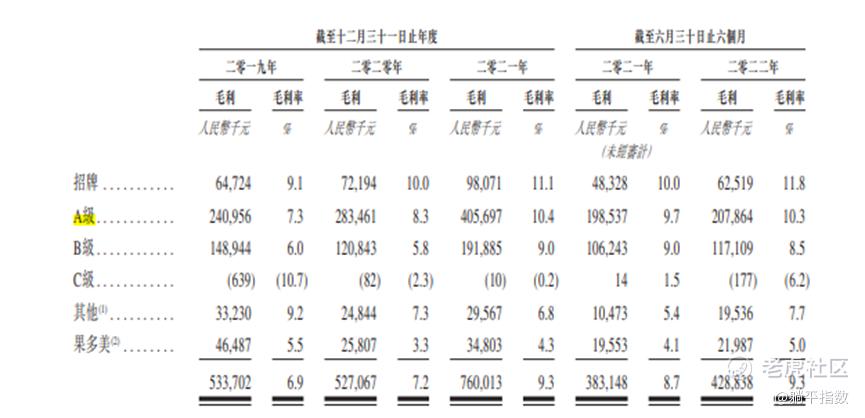

而百果园建立的,是中国第一个水果分级标准,评价维度包括酸甜度、新鲜度、爽脆度、细嫩度、口感和安全性,根据这些维度将水果标准分为招牌、A、B、C四个等级。其中招牌级及A级水果对销量贡献和收入的贡献最高,在报告期内均超过了50%。

资料来源:百果园招股书

把好的水果选择出来,自然就可以让好水果卖出更高的价格。在百果园以不同品类划分的毛利率表格中,可以明显地看到,招牌和A级水果的毛利率更高,且同样有着持续增长的趋势。

资料来源:百果园招股书

与其他生鲜品类不同,水果不需要进行烹饪,洗干净进行简单的处理就可以直接吃,因此,消费者对于水果品牌的感知是更直接的,好的产品也更容易形成品牌溢价。

目前,百果园已经将31个独家分销的招牌和A级自有产品推向市场,这些自有品牌水果的平均售价高于B级水果两倍以上,在2021年的销售额为10亿元,占据百果园门店销售总额的8.6%以上。在我们看来,这已经是一个被成功验证的经营策略:通过分级标准将水果定级,把更好吃的水果卖到更高的价格以提升毛利率。

下一步,百果园需要做的就是继续加强自己的供应链,提高对上游供应商的议价能力。

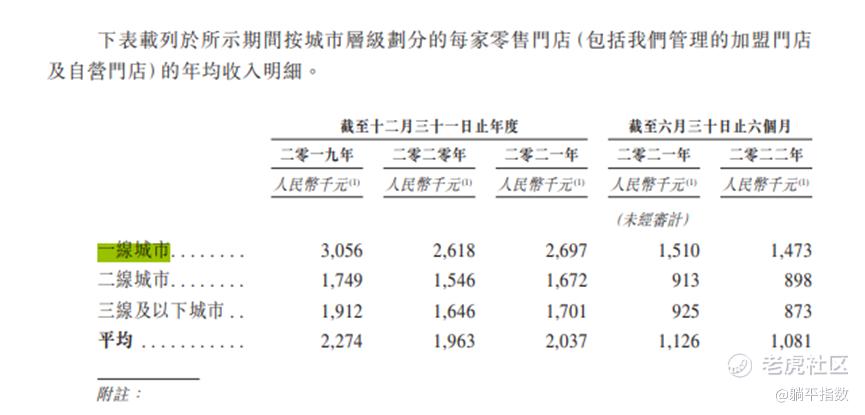

不过,百果园并非没有缺点,由于部分城市的店面过于密集,百果园的单店收入情况出现了显著下滑。

在不同层级城市的门店中,一线城市单店收入的下滑最为迅速,年均收入从2019年的306万元,降至147万元;二线、三线及以下城市门店的年收入,分别从175万元和190万元,下降至目前的90万元左右。

资料来源:百果园招股书

这种情况的出现,其实说明百果园的店面布局策略有些过于饱和,密集的店面稀释了客户流量;同时,也说明了单一水果品类的销售在目前的店面数量下,已经接近天花板,如果这种趋势持续下去,将会对百果园的扩张带来巨大的负面影响。

因此,能否实现单店收入的扭转,是未来需要着重跟踪的业务指标:要么扩展产品品类,要么优化店面布局。

首先,在店面布局方面,百果园在一线城市门店数占总门店数的比例,在2019年至2022上半年分别为36.7%、36.1%、34.7%和33.2%。公司的策略是继续渗透一二线城市,同时探索三线城市的市场机会。

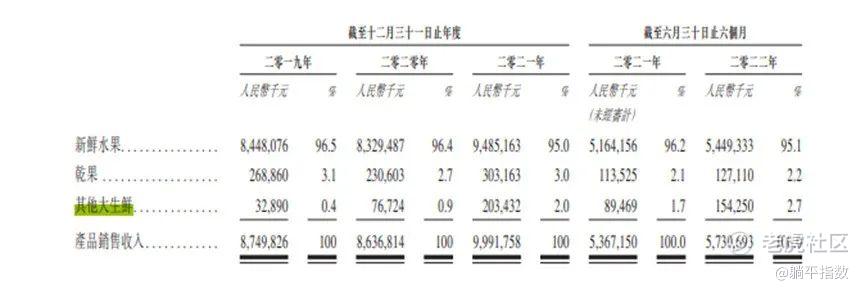

其次,在产品品类方面,早在几年前,百果园已经预测到这个问题,开始布局除水果外的其他品类,并且在2020年推出了以销售蔬菜、鲜肉及海鲜产品、粮油、乳制品等的“熊猫大鲜”,补充产品矩阵。

资料来源:百果园招股书

从增速来看,大生鲜品类的增长已经超过水果、干果等核心品类。2022年上半年,生鲜品类的销售额为1.5亿元,同比增长72.4%,在总营收的占比达2.7%。不过,由于相关业务起步较晚,能否真正成为百果园的一大支柱,还需要持续观察。

因此,水果分级,在不确定中寻求确定性,是百果园做得最正确的一件事。那下一个呢?$百果园集团(02411)$

声明:本文仅用于学习和交流,不构成投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小时候可帅了00·2023-02-06做了行业都做不到的事情,这样的企业值得尊敬点赞举报

- 先救我她有对象·2023-02-06如果晚一点上市会不会比现在更好一些?点赞举报

- 东营天地人和·2023-02-06他们家的水果品质是真的不错点赞举报

- 豆腐王中王·2023-02-06走势看着有点不讨人喜欢点赞举报

- 银河小铁骑00·2023-02-06想知道现在的百果园的股票能不能买点赞举报