聊聊阿斯麦的历史及未来走势

写过几期阿斯麦财报分析,但一直没能深入探究,最近在阅读《光刻巨人》这本书,借机简单聊聊阿斯麦的历史和未来走势探讨。

1984年,阿斯麦由ASM和飞利浦共同成立,股权55开。

虽然成立的晚,但阿斯麦继承了飞利浦的研发成果,相对来说有技术的底子。

但由于光刻机是精密仪器,年销量在20台都算得上是重量级玩家,飞利浦一直看不上这门生意。

因此,当阿斯麦成立的时候,公司的技术实力并不算领先,年出货量为0,而美国和日本的几个玩家,年销量已经破百。

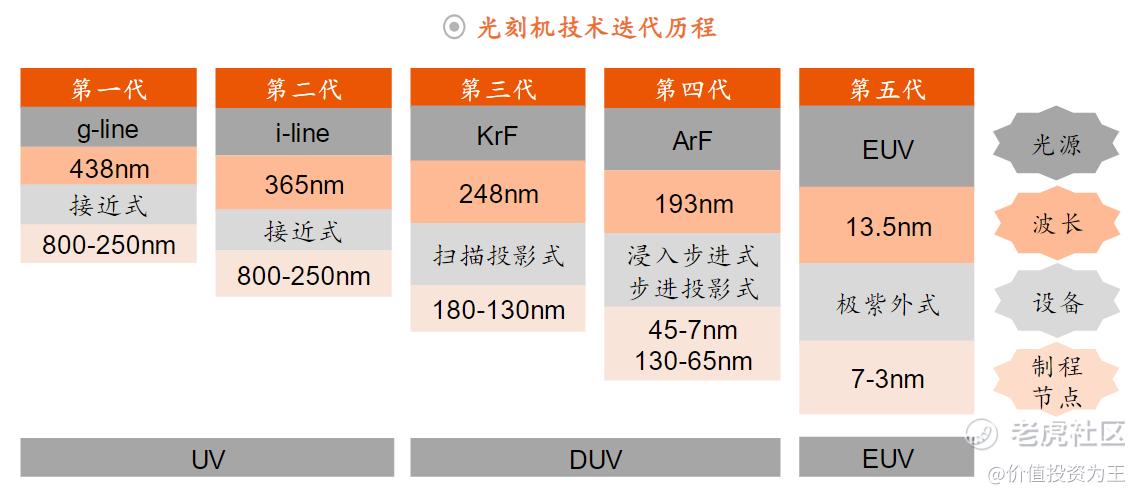

80年代,光刻机的玩家大约有10个。

90年代,阿斯麦才推出一款能打的机器,进而在95年上市。

1997年,阿斯麦加入美国主导的EUV LLC联盟,2006年推出EUV光刻机原型,但因为技术太复杂,从原型到量产上市,阿斯麦用了10年。

在DUV年代,阿斯麦还有尼康和佳能等竞争对手,而EUV之后,阿斯麦再无敌手。

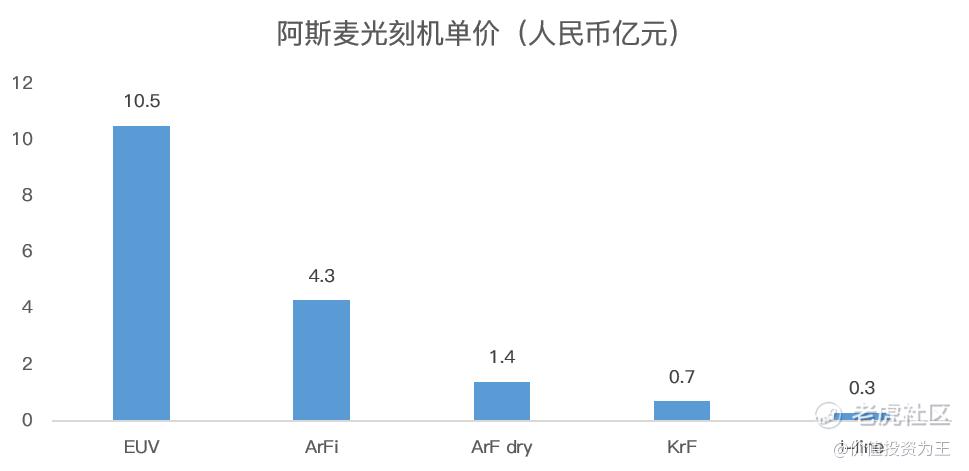

2021年,一台EUV的价格是10.5亿人民币,DUV-ArFi为4.3亿人民币,最便宜的是UV-iline,一台仅3000万人民币。

更早期的光刻机,如1964年Davidmann公司的四管分步重复曝光光刻机售价仅3.75万美元;1974年,Micralign光刻机售价9.8万美元;1978年,GCA步进光刻机DSW4800售价45万美元。

从光刻机价格变化来看,单台价值在不断的提升,阿斯麦的EUV光刻机随着技术迭代,价格仍在提升。

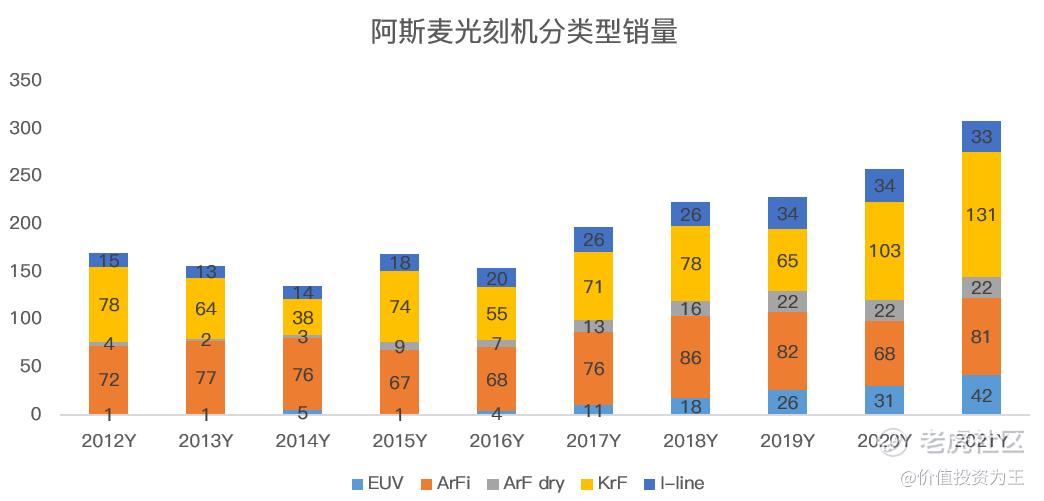

2021年,EUV销量42台,2022年计划出货量为55台,2025年时达到90台:

在光刻机历史上,有几家公司各领风骚三五年,如早期的市场老大是美国的Davidmann,之后是GCA,然后是日本的尼康,最后是阿斯麦。

老大地位的变化是光刻机技术的演变,如尼康凭借更高分辨率的镜头打败了GCA。

在光刻机领域,一步先、步步先,制造商只会买最先进的机器,如此成本最低、效率最高,第二名几乎难以生存。

因此,每次光刻机技术的变革,都带来行业巨头的更替,这或许是巴菲特对科技股心存偏见的原因。

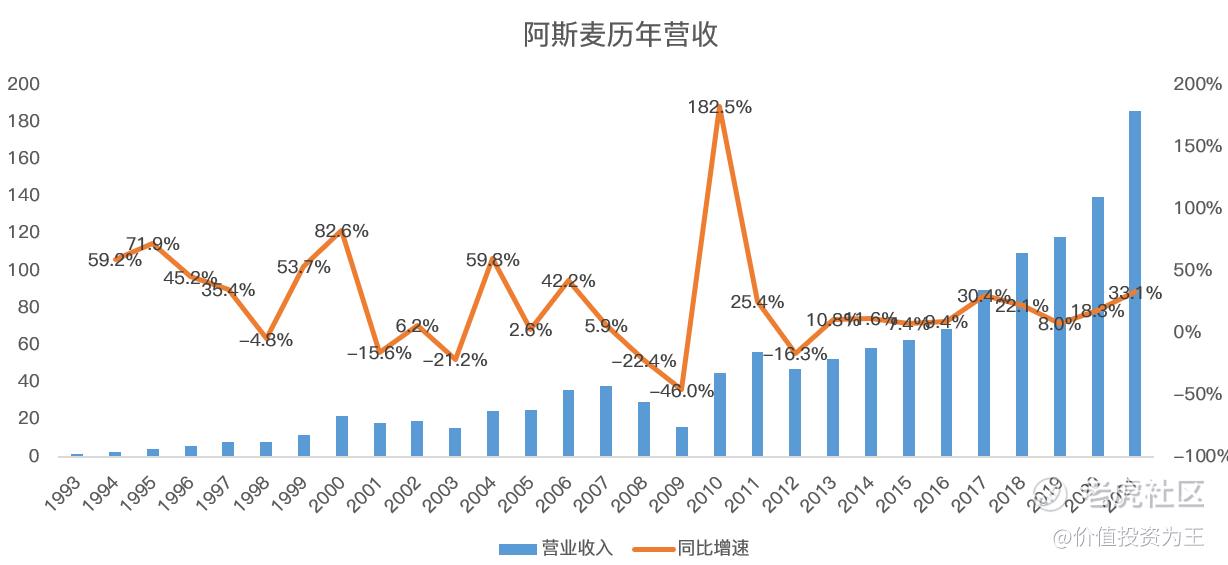

回看阿斯麦股价历史走势,1995年-2000年,阿斯麦营收高速增长,叠加科网股泡沫,阿斯麦股价从1.83涨到56.5美元。

泡沫破裂后,阿斯麦股价最低来到2002年时的5.6美元。

从财务数据上看,科网股泡沫破裂也带来经济收缩,阿斯麦光刻机销量下滑,营收负增长。

2004年-2007年,全球经济被中国腾飞带起,阿斯麦营收重回正增长,股价走出数年慢牛,但仍未超越科网股泡沫顶峰:

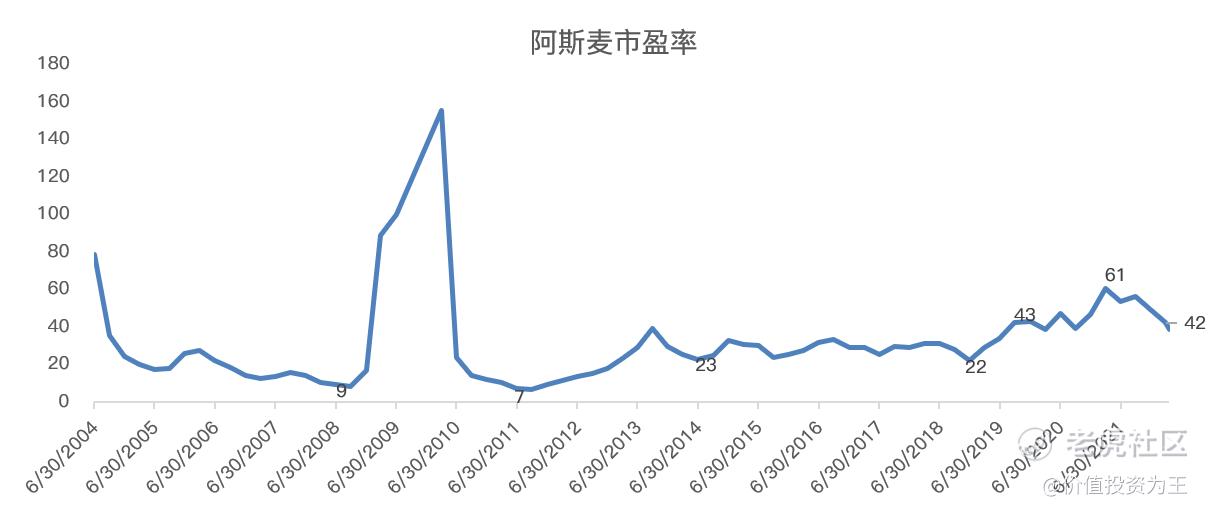

2008年金融危机后,阿斯麦估值最低曾到过13PE,在低估值和业绩恢复增长之下,阿斯麦在2009-2015年走出慢牛、长牛。

2016年,EUV正式量产交付,阿斯麦从竞争走向垄断,盈利能力随之提升,并在短短5年中,成为10倍股。

这段时期的暴涨,最适合价值投资者,可惜,当时年少,连光刻机是什么都一无所知。

2006年,金融危机前,阿斯麦的季度市盈率最高到过28PE,而2021年时,最高季度估值达到56倍。

由此看,竞争格局的改善,大幅提高了阿斯麦的估值上限。

从历史长河看,阿斯麦只在2种情况下涨的最好:

一是上世纪90年代,业绩高速增长,营收增速高达50%;

二是金融危机过后,极低的估值+业绩恢复平稳增长,也能孕育10倍股。

由此来看,阿斯麦的收入体量已经高达186亿欧元,高速增长100%是不可能的了,公司给出的2025营收指引,折算下来,每年的增速也就在10%左右。

因此,靠成长,阿斯麦的股价难以大涨。

估值方面,阿斯麦动态市盈率42倍,未来几年,靠估值提升带动股价大涨,似乎也难于上青天。

参考2018年半导体下行周期时,阿斯麦低点估值为22pe,结合10%左右的年复合营收增速和绝对垄断的地位,此估值可作为抄底参考水准。

最后,聊一句体外话,从光刻机诞生到现在,它一直是人类顶级的精密仪器,后来者想要超越,需要大量的资金,规模大到举一国之力才可完成。

从全球各国GDP情况来看,有这种实力的,只有中国。

但,光刻机的发展,只有钱远远不够,光刻机对科学技术的苛刻,远超原子弹,EUV的突破,并不只是阿斯麦一己之力,背后是欧美顶级科学家的参与。

我们想要超越,仅靠国人智慧也远远不够。

因此,除非发生重大技术变革,芯片制造彻底抛弃EUV,否则,按照他人成功的路径去复制,永远不可能超越。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这种好几个国家合力完成的产品,中国基本上没有可能赶上他。看看你的汽车,什么时候赶上特斯拉再有这样的想法。