微博财报:未来赚钱压力越来越大

出 品 | 异观财经

作 者 | 鬼神前鬼

昨天,微博$微博(WB)$ 发布了2022年第一季度财务业绩报告。

财报显示,本季度微博用户与流量均取得了不错的增长,MAU和DAU均创了历史新高,但本季度微博由盈转亏,在此之前微博已经连续27个季度盈利,如今连续盈利的辉煌历史被终结。

那么,微博是否还具备投资价值呢?微博作为一家老牌公司,早已不是靠讲增长故事来吸引投资者的公司,二级市场的投资者们更关注公司持续赚钱的能力。

对于现在的微博而言,赚钱获利的压力越来越大。

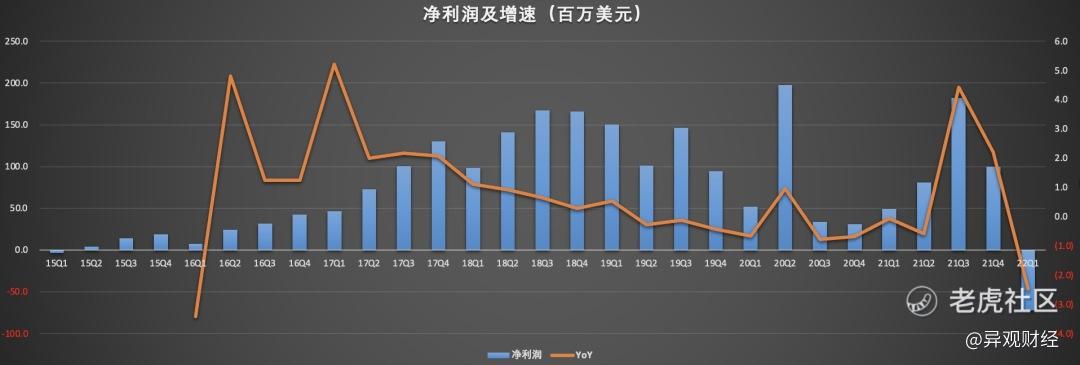

1、 本季度投资拖累业绩,由盈转亏。

财报显示,2022年一季度,微博净亏损为6750万美元,去年同期为净利润4980万美元。由盈转亏主要是因为营业外亏损较去年同期大幅增长。

财报显示,微博Q1的营业外亏损为1.635亿美元,而去年同期为亏损4470万美元,这主要是由于投资滴滴以及天下秀,导致公允价值变动录得1.637亿美元净亏损。

剔除这部分亏损影响后,微博的经调整净利润为1.329亿美元,较去年同期的1.307亿美元增幅不大。事实上,微博早在2015年Q2就实现盈利,但自2019年开始,净利润开始呈现下滑的趋势。

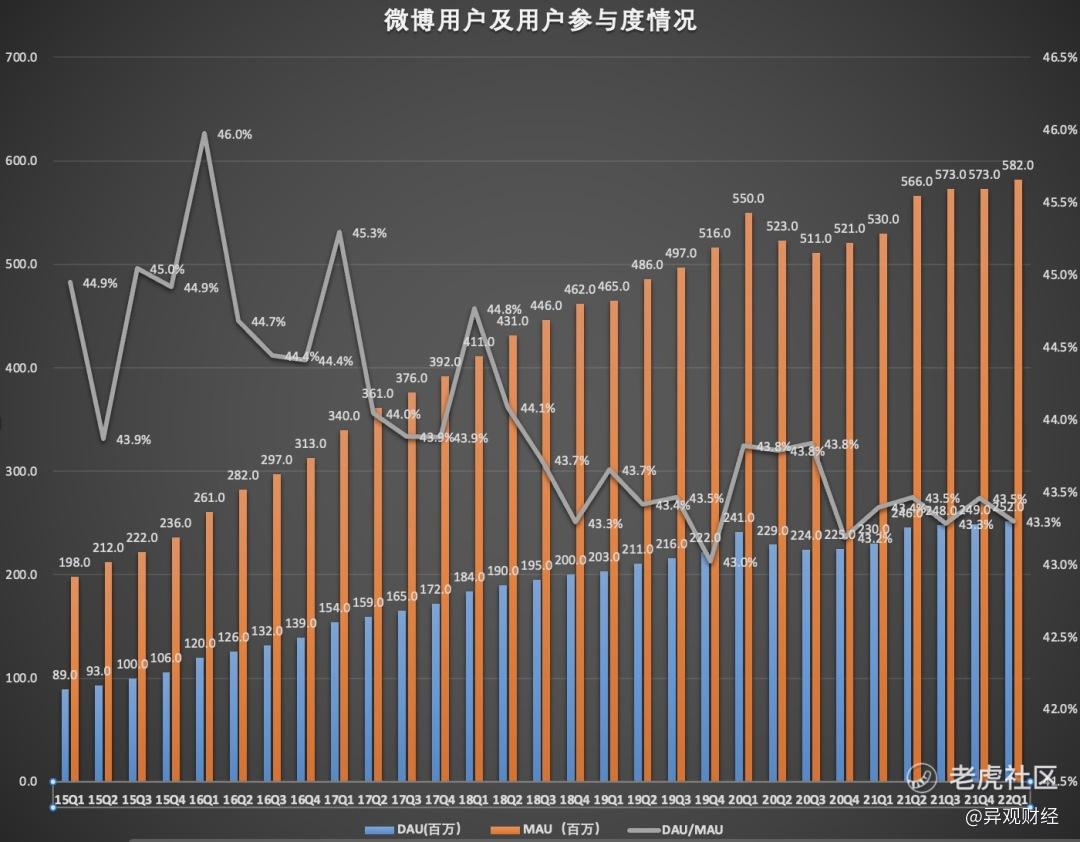

2、 MAU、DAU实现新突破,但用户参与度不增反降。

财报显示,微博的月活跃用户数(MAU)为5.82亿,同比净增约5100万;日均活跃用户数(DAU)为2.52亿,同比净增约2200万。MAU和DAU均创历史新高。

值得注意的是,虽然微博的MAU和DAU都保持了不错的增长,用户规模和流量就实现双增长,与春节假期和冬奥赛事等有关。

用DAU/MAU来衡量微博用户参与度,异观财经发现微博用户的参与度并未取得实质性的改变,甚至处于下行趋势。2022年一季度微博用户参与度从上一季度的43.5%下行至本季度的43.3%。

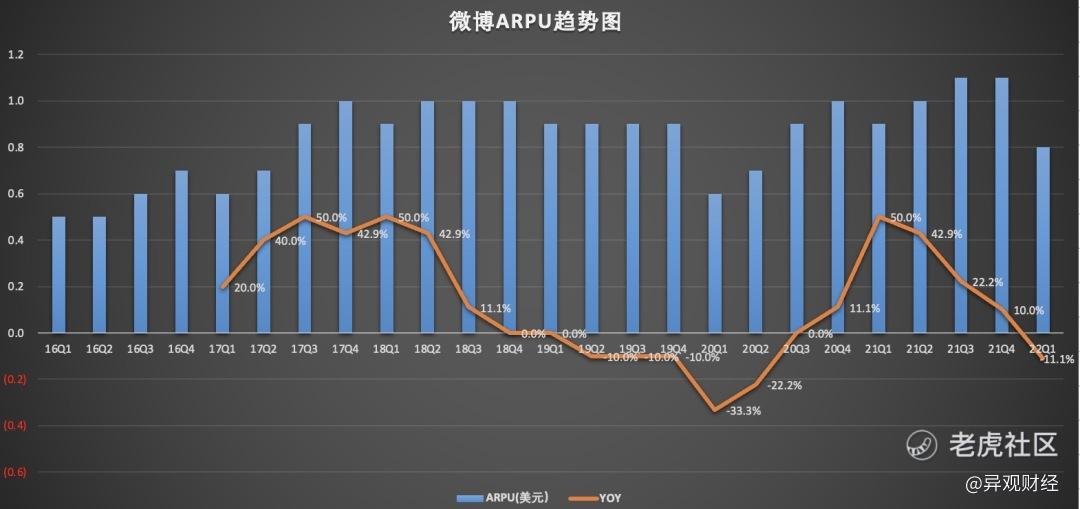

同时需要注意的是,本季度每用户收入(ARPU)也有所下滑,同比下降4%。

用户参与度下滑,就意味广告收入缩水,进而拉低微博估值。如果微博无法有效地争夺用户流量或用户参与度,其业务和经营业绩可能会受到重大不利影响。

微博在风险因素中披露,用户流量和用户参与度的竞争非常激烈,我们的业务面临激烈的竞争。腾讯和字节跳动等中国主要互联网公司直接与我们竞争用户流量和用户参与度、内容、人才和营销资源。作为具有社交网络服务和信使功能的社交媒体,我们面临来自类似服务提供商以及潜在新型在线服务的激烈竞争。这些服务包括(i)即时通讯和其他社交应用程序和网站,例如微信/微信、QQ 手机、QQ 空间和陌陌;(ii)新闻应用程序和网站,例如由腾讯、字节跳动、百度、网易、搜狐和凤凰新闻传媒等其他主要互联网公司运营的应用程序和网站;(iii)多媒体应用程序(照片、视频和直播等),例如抖音/TikTok,快手、哔哩哔哩、爱奇艺、腾讯视频、优酷、西瓜视频、小红书、陌陌、JOYY。此外,作为本质上的媒体平台,我们也与传统媒体公司争夺受众和内容。

公司表示今年微博产品运营的中心仍以提升效率为主,稳健拓展用户规模,提升用户活跃度。

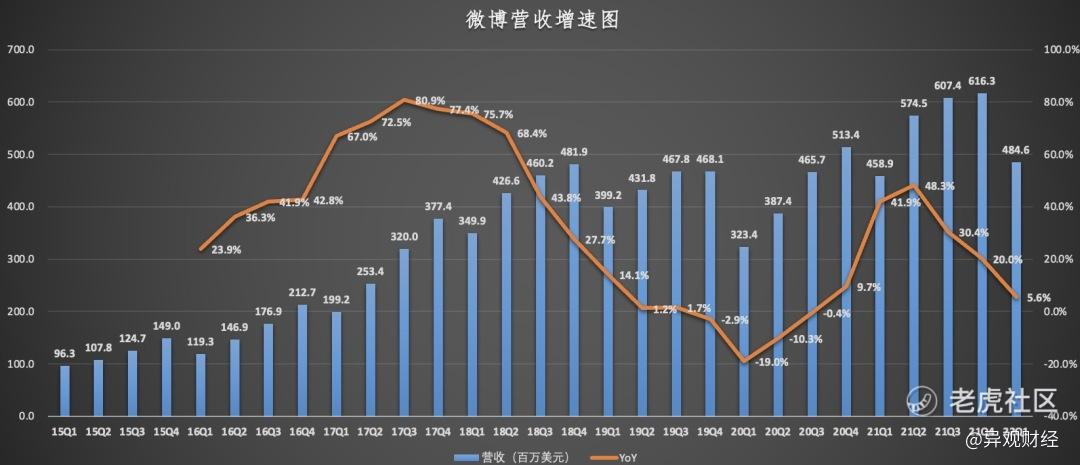

3、 营收结构单一,宏观经济形势下抗风险能力较弱。

财报显示,2022年第一季,微博营收4.85亿美元,同比增长6%,营收增速放缓。

虽然微博在直播、短视频和电商领域都有所尝试,但从营收结构看,微博收入严重依赖广告业务,几乎近9成收入来源于广告业务。数据显示,2022年一季度微博广告营收4.27亿美元,同比增长10%。

受到宏观经济下行、全球公共卫生事件、以及教育、房产、游戏等行业监管政策影响,互联网平台的广告收入都受到不同程度的影响,比如百度、腾讯、爱奇艺等广告业务有不同程度的下滑。

以知乎为例,2022年第一季度知乎内容商业化解决方案业务已超越线上广告业务,成为收入的第一大类型。一季度,知乎内容商业化解决方案业务收入同比增长87.7%至2.27亿元,在总营收中的占比达30.5%;付费会员业务收入同比增长75.1%至2.22亿元,在总营收中的占比达29.8%;线上广告收入2.17亿元,在总营收中的占比达29.2%。

与知乎、快手、B站等推动业务多元化的平台相比,严重依赖单一广告业务的微博,抗风险能力相对要差很多。同时,从资本层面看,微博面临营收规模小的困局,相比快手等社媒平台,微博的月活用户数与快手的月活用户规模差不多,但微博营收却只有快手的几分之一。数据显示,2022年第一季度,快手线上营销服务同比增长32.6%至114亿元,远超微博。这在一定程度上说明,越来越多的广告主从微博转移到快手、抖音等短视频平台。

根据微博招股书显示,微博的广告客户逐年下滑,从2018年的290万跌到了2019年的240万,再到2020年的160万,2020年上半年这一数据为120万,到了2021年上半年少了一半,仅60万。

与微博流失客户形成对比的是,今年一季度,线上营销服务收入成为快手第一大收入来源,其广告主数量同比增长超60%

随着社交型平台和专业型平台发展越来越成熟,广告投放上客户更注重效果转化,先比较而言,广告主更喜欢与用户参与更高的短视频平台合作,注重效果转化的广告主们正在抛弃微博。

4、 微博面临不小的监管压力。

微博在美国上市已有七年之久,去年又回港二次上市,当前微博面临两国地缘政治张力的挤压。

中美“脱钩”论甚嚣尘上,两国关系也日趋紧张,中美两国同时竖起监管的高墙。去年12月,美国国会参众两院就全票通过《外国公司问责法案》,这被认为是对在美上市中概股的“一记狠招”,该法要求企业上市三年内需要向美国公众公司会计监督委员会(PCAOB)提供审计底稿,否则可能会被强制退市。

通常而言,在美国上市的公司都要经过PCAOB审计。不过,这项规定与中国的法律法规相冲突。今年3月份,美国证券交易委员会(SEC)向其“预摘牌名单”新增了微博公司(Weibo Corporation),微博成为名单中的第六家公司,这些公司可能面临被摘牌的风险。对此微博方面日前表示,“将继续监测市场的发展,评估后再进行战略选择”。

基于面临美国监管政策的不确定性,越来越多的中概股选择回港。微博去年12月8日回港二次上市,上市首日开盘破发。相比美股市场投资者,国内二级市场投资者对于微博的现状感知更深刻,对微博的业务以及面临的国内的监管风险也更加清楚,至于微博是否是一个好的长期投资标的,心中或许早就有了答案。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 迪士尼迪斯尼·2022-06-02本季度微博用户与流量均取得了不错的增长,MAU和DAU均创了历史新高,但本季度微博由盈转亏,在此之前微博已经连续27个季度盈利,如今连续盈利的辉煌历史被终结,怪不得走势不好,有道理点赞举报

- 沙漠追光大海逐风·2022-06-02微博(WB)这走势 是真的丑丫,本来还想看看的点赞举报

- 宝宝金水_·2022-06-02不喜欢这个股票,但是喜欢你分析股票的思路点赞举报

- 刀哥拉丝·2022-06-02不偏不倚不吹不黑,很喜欢你这种行文的态度点赞举报

- 尔维斯肌肤·2022-06-02现在的微博就是明日黄花,日子可能一天比一天难过的点赞举报

- 灯塔国02·2022-06-02当年的段永平是不是在这个股票上面赚了不少钱?点赞举报

- 丹尼尔加·2022-06-02一眼看去全是带血的筹码,这样的筹码其实可以弄一点点赞举报

- 每天只看一次账户·2022-06-02只要美帝的外国公司问责法案不撤销,这个股就不能碰点赞举报

- 梅川洼子·2022-06-02监管压力是所有中概股都要面临的共同的问题点赞举报

- 福斯特09·2022-06-02能感觉到你不是很看好微博呀,这不是割很厉害的公司吗?点赞举报

- 先救我她有对象·2022-06-02很喜欢看完你的帖子,总感觉你能看到很多别人看不到的东西点赞举报

- 低买高卖谁不会·2022-06-02看过你的好几篇帖子了,你是个很有实力的人点赞举报

- 豆腐王中王·2022-06-02成文不易,尤其是这种数据详实的文章点赞举报

- 权力的游戏厅·2022-06-02现在谁还玩微博呀,都是去短视频平台了点赞举报

- 弹力绳22·2022-06-02本来还想抄底的,你这文章有点让我不敢了点赞举报