半导体板块的估值分化!大家更喜欢买“贵”or“便宜”的?

半导体最近涨这么好,现在大家更愿意买“贵的”,还是“便宜”的?[微笑]

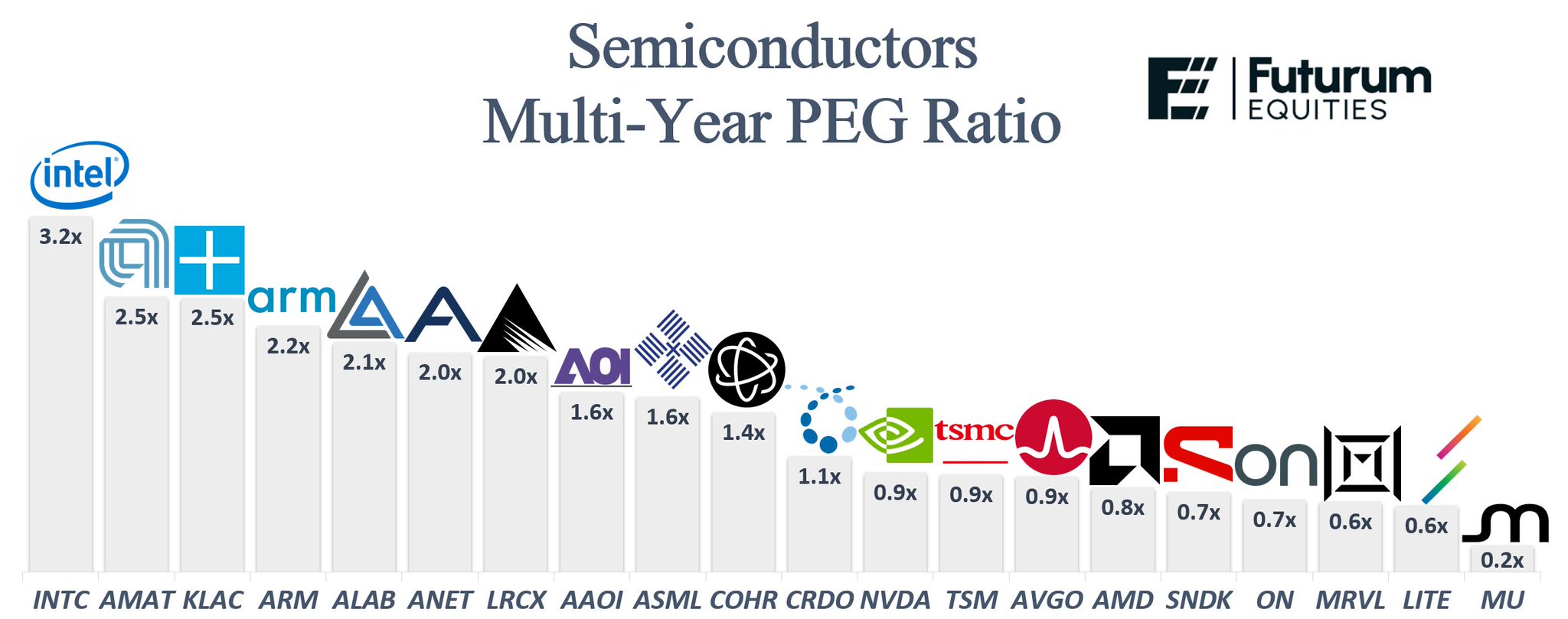

从PEG(估值/增长)来看,目前半导体板块内部已经出现了非常明显的“估值分化”:[吃瓜]

-

首先就是已经“偏贵”的: $英特尔(INTC)$ :~3.2x, $应用材料(AMAT)$ :~2.5x, $科磊(KLAC)$: ~2.5x, $ARM Holdings(ARM)$: ~2.2x;

-

一类是“合理区间”的: $阿斯麦(ASML)$:~1.6x, $COHERENT(COHR)$ : ~1.4x, $Credo Technology Group Holding Ltd(CRDO)$: ~1.1x;

-

另一类是“更便宜”的(按照Peter Lynch的理论,PEG < 1,更具投资价值): $英伟达(NVDA)$: ~0.9x, $台积电(TSM)$ : ~0.9x, $博通(AVGO)$ : ~0.9x, $美国超微公司(AMD)$ : ~0.8x。

但现实情况是,目前这个板块里涨得最猛的,很多反而在“高PEG”区间(设备、材料),一方面可能是资金在押“盈利加速”,一方面可能类似光模块链,想象空间更大,比如 $ARM Holdings(ARM)$ 虽然估值贵,但股价已经突破了,反而是真正“便宜”的,类似台积电、AMD,反而涨幅偏向于更理性。

各位小虎们,以下三种投资方向,你会更偏爱那种:

A. 买PEG < 1 的确定性龙头(NVDA / TSM)?

B. 买PEG > 2 的景气反转弹性(设备/材料)?

C. 博弈细分赛道(光模块 / 互连 / PCB 等)?

评论区分享你的观点或投资偏好,一起赢取1000虎币奖励!🎁

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

6

举报

登录后可参与评论

因为NVDA、TSM这种PEG<1的龙头,业绩硬、护城河深,每次回调都是黄金坑。求稳就别嫌慢,拿着睡得着觉。弹性票看着热闹,搞不好就吃大面,慢才是快。