英伟达财报分析与财报期权策略:答案在3月的GTC!

业绩本身并不惊艳,但质量依旧扎实

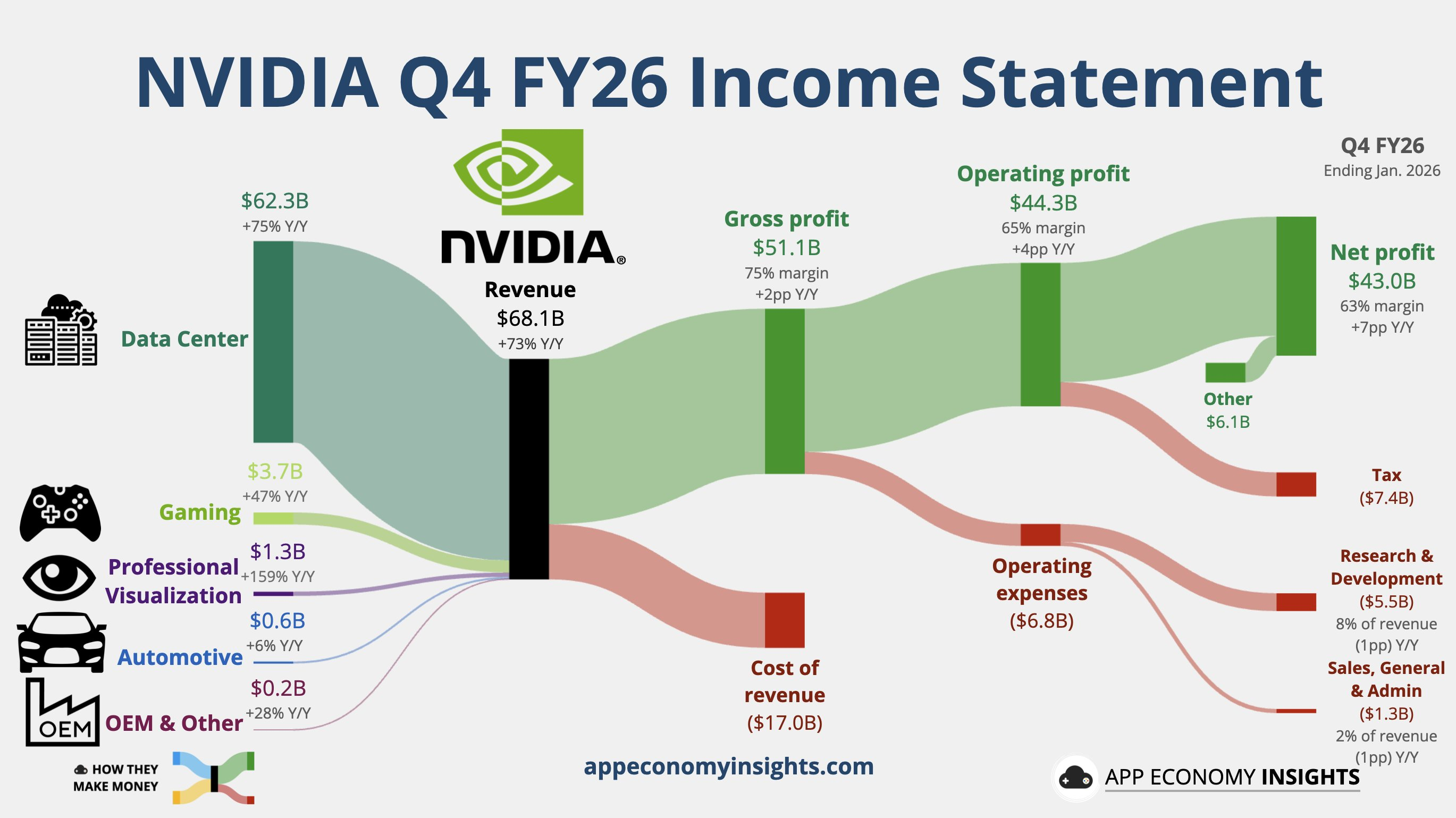

$英伟达(NVDA)$ 26财年Q4实现收入681亿美元,小幅超出市场预期;调整后每股收益1.62美元,同样略高于一致预期。同比增长73%,环比增长19.5%。在4.8万亿美元市值体量下仍维持这一增速,本身已属罕见。

数据中心收入623亿美元,占总营收91%,仍是绝对核心。细分来看,计算业务(GPU与Grace CPU)略低于预期,但网络业务显著超出预期,环比与同比均表现更强。网络收入超预期幅度达到13–27%,说明当前AI基础设施建设已经从单纯算力采购,过渡到整机架构扩张阶段。AI数据中心的部署正在系统化、规模化。

游戏业务收入37亿美元,低于预期,管理层将原因归结为供给限制。当前产能优先向数据中心倾斜,这是战略选择,并非终端需求坍塌。

专业可视化收入13亿美元,大幅高于预期。这一板块体量不大,但往往是企业级AI应用渗透的前瞻指标。

整体来看,本季度营收与利润称不上爆炸性,但结构健康,增长动力集中且明确。

毛利率维持75%,定价权仍牢牢在手

Q4调整毛利率为75.2%,高于预期。在HBM价格持续上涨的背景下,公司仍给出全年维持“mid-70%”区间的指引,显示出极强的成本控制能力与议价能力。

如果观察盈利结构可以发现:

-

营业利润率达到67.7%

-

数据中心规模扩张并未显著侵蚀利润率

-

先进封装与内存涨价压力被有效对冲

这背后既有提前锁定内存采购的策略,也有高端产品溢价能力的支撑。AI算力供给仍处于结构性紧张阶段,公司对产品定价拥有较强话语权。

在当前半导体行业中,能在高速扩张期仍维持75%毛利率的公司极为少见。

资产负债表谨慎扩张,没有激进拉货

市场此前高度关注两个指标:应收账款与存货。

本季度应收账款385亿美元,同比增速67%,低于收入增速73%,较上季度放缓。DSO为51天,较上季度小幅上升但仍处于可控区间。结合增速对比可以判断,公司在扩张过程中对信用政策保持审慎,并未通过放宽账期来换取收入增长。

这也侧面反映,下游客户的现金流并未显著改善,AI投资的回报周期仍在兑现过程中。客户支付能力没有出现明显放松,公司选择主动控制风险。

存货方面,本季度为214亿美元,同比增幅112%,较上季度的158%明显回落。从结构看,产成品占比提升至41%。如果仅看库存结构,会引发对需求的担忧,但这一点需要结合指引综合判断。

指引明显强于市场预期

公司给出的下一季度收入中位数为780亿美元,大幅高于市场预期的约721亿美元,超出幅度超过8%。毛利率指引仍为75%。

这一组指引足够积极,也直接解释了库存结构变化。产成品占比上升更可能是为下一季度高强度交付做准备,而非销售放缓。若需求走弱,指引不可能如此激进。

这意味着2026年自然年Q1,云厂商采购节奏将显著提升。换言之,AI资本开支周期并未降温,短期仍在加速。

电话会信息有限,市场焦点转向2027年

本次电话会信息增量不多。管理层在多项问题上保持克制。一个关键问题来自分析师:若大科技客户在2027年无法继续提高资本开支,公司增长如何保障?

管理层强调客户通过算力创造收入,认为需求仍然稳固。但并未给出更明确的长期增长框架。这种回答没有消除市场对2027年增速放缓的担忧。

此外,公司否认有自研芯片计划,表示资源集中在现有架构更具效率。

公司提到与OpenAI的投资与合作接近完成,同时确认已完成对Anthropic的投资。与 Meta Platforms的合作也进一步深化。这种资本绑定强化了生态黏性,但短期对财务贡献有限。

市场真正期待的或许在GTC大会。下一代产品与架构路线图可能会在3月16日集中披露。

估值与预期进入“兑现阶段”

当前股价约195美元,对应:

-

2027年PE约16倍

-

2028年PE约13倍

若盈利预测兑现,估值并不昂贵。但市场担忧已从“需求爆发”转向“增长持续性”。

短期内业绩确定性较高,风险可控;

中期则取决于:

-

2027年资本开支趋势

-

Rubin平台节奏

-

AI商业化进展

上半年股价可能仍以震荡为主。若下半年Rubin量产节奏清晰、2027年订单可见性提高,市场信心才会进一步修复。

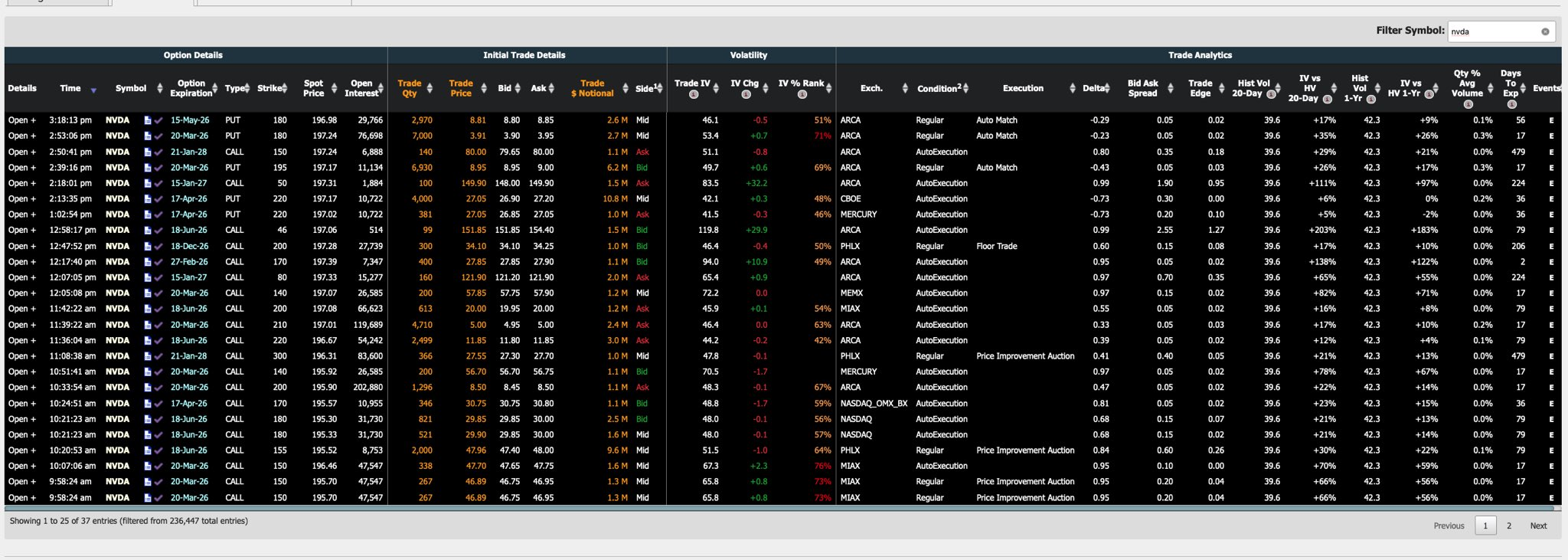

财报日前后的期权交易分析

从截图中可以看到,围绕NVDA的期权成交出现多笔大额订单,集中在3月与6月到期的合约,同时也出现了远月(2027–2028年)的结构性建仓。整体结构呈现出中短期方向性押注为主,远期高Delta杠杆配置为辅的特征。

首先看近月交易。3月20日到期的150美元Call出现多笔重复成交:单笔267张、338张以及更早的建仓记录,成交价格在46–47美元区间,Delta高达0.95左右,IV处在73%–76%区间。这类合约几乎等同于高杠杆股票替代仓位,属于深度实值看涨期权。交易金额单笔约130万美元,连续出现说明并非零散散户行为,更像机构在财报后进行的方向性加仓。由于Delta接近1,这类仓位对股价上涨高度敏感,说明买方预期短期仍有进一步冲高空间。

同样是3月到期,200美元Call也出现1296张的大单,名义金额约1100万美元,Delta约0.47,属于典型的“轻度虚值进攻仓位”。在财报后IV处于高位(约48%),仍有机构愿意支付时间价值,表明对一个月内继续上行抱有信心。结合780亿美元的收入指引,短期交易资金明显在押注股价突破200美元一线。

6月到期的180美元Call成交量也较集中,分别出现821张与521张,成交价接近30美元,Delta约0.68。这类仓位属于三个月周期的中期多头配置,风险收益比优于近月深度实值合约,更像对上半年行情的趋势性押注,而非事件博弈。

值得注意的是远期仓位。2028年1月到期的150美元Call出现140张、价格80美元的大单,单笔金额约110万美元,Delta高达0.80。远期高Delta看涨仓位意味着资金对长期盈利路径仍有信心。该合约IV约51%,并未因远期而显著抬升,说明市场对长期波动率的定价较为理性。类似仓位更接近“替代持股”的长期看多结构。

同时也存在防守型交易。例如2026年3月到期的195美元Put出现6,930张成交,名义金额约620万美元,Delta约-0.43,IV接近50%。该笔仓位规模较大,更可能是对冲现货头寸,而非纯方向性做空。结合当天大量看涨合约成交,这种Put仓位更像保护性对冲,体现机构在高位仍有风险控制需求。

再看更极端的杠杆交易。2027年1月到期50美元Call成交100张,IV高达83%,Delta接近1。这种极深度实值远期Call基本等同长期杠杆持股,多出现在大资金进行资本效率优化时。类似仓位通常出现在基金将部分现货转换为LEAP结构时。

综合来看,NVDA财报期期权流向呈现三个特征:

第一,近月Call成交活跃,尤其是150–200美元区间,表明短期资金仍押注股价继续上攻。

第二,中期(6月)仓位增加,反映对上半年行情延续的判断。

第三,远期高Delta Call持续被吸纳,说明长期多头信心并未动摇。

隐含波动率大多处在46%–70%区间,IV Rank多数在50%–70%之间,并未出现极端恐慌或过热状态。这意味着当前交易更多基于方向判断,而非波动率套利。

总体而言,NVDA期权市场当前更像是在高位震荡中进行结构性多头加仓,同时辅以一定规模的保护性Put对冲。资金并未表现出系统性撤退迹象。短期焦点仍集中在200美元整数关口附近的突破情况,中期则取决于GTC大会及后续订单可见度。

$2倍做空NVDA ETF-GraniteShares(NVD)$ $1.5倍做空NVDA ETF-Tradr(NVDS)$ $2倍做多NVDA ETF-GraniteShares(NVDL)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- AI行业观察·02-27回看这个大量看多的单,如果单腿跟了的话是不是就亏损了,正如博主所说,最好辅以一定规模的保护性Put对冲。点赞举报

- BareFace·02-26什么是惊艳?我觉得你其中一句话已经说明了核心是什么,就是放眼当前同级别市值的公司,能达到如此利润率和增速的公司根本没有,就这一点已经足够惊艳了,市值已经可以再进一步破6万亿了,未来增速放缓市值跟随下跌那是后话了点赞举报

- Laopi·02-26你们疯了吧,这叫并不惊艳[捂脸]点赞举报

- OhDennyy·02-26GTC前加仓期权,200刀稳破!点赞举报

- hitquartz·02-26专业点赞举报