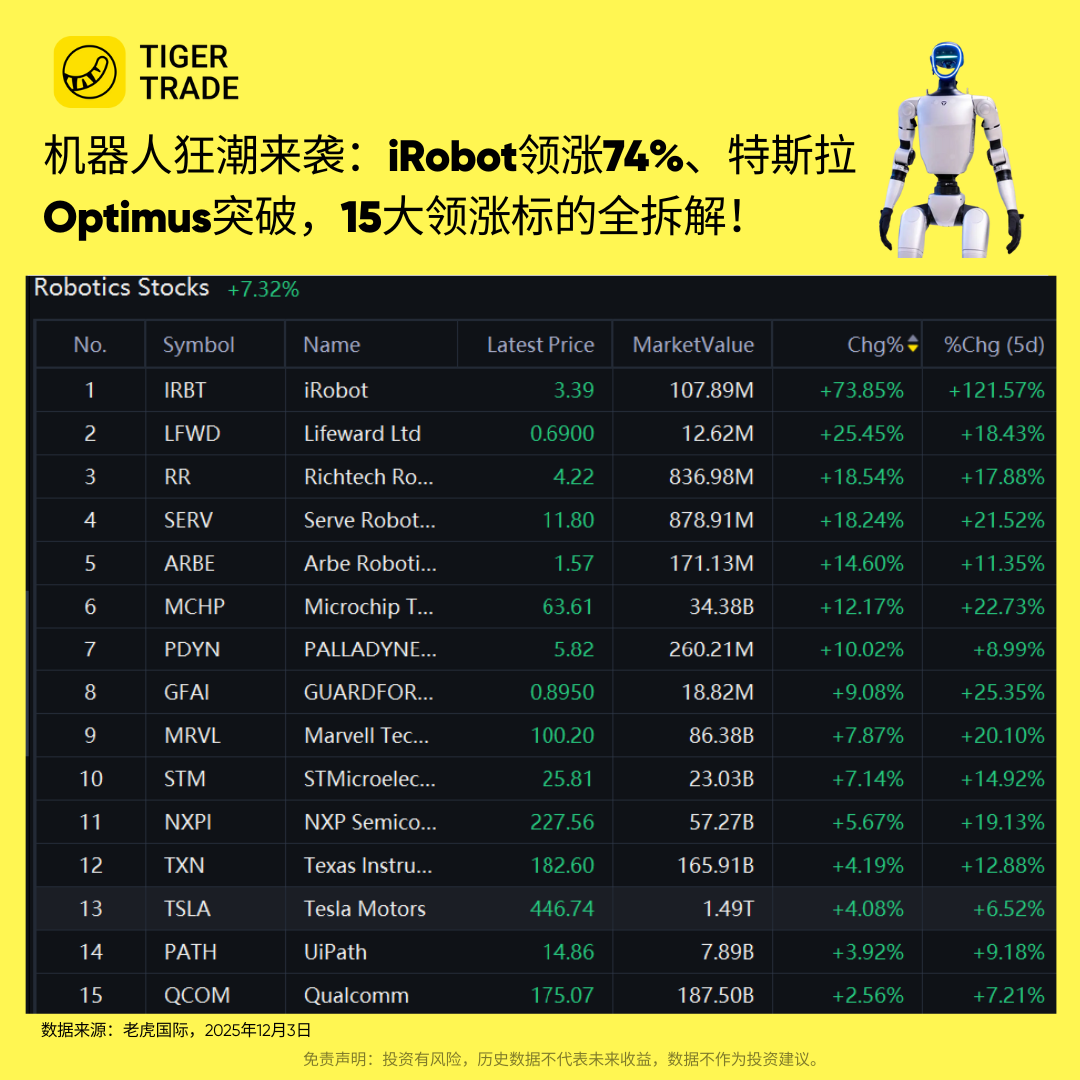

🚀机器人狂潮来袭:iRobot领涨74%、特斯拉Optimus突破,15大领涨标的全拆解

昨天收盘机器人概念股表现亮眼,板块涨幅达 7.32%,成交量超 500 亿,资金关注度显著提升。

美股市场上, $iRobot Corp.(IRBT)$ 早盘股价飙升超 79%,收盘涨近 74%,领涨机器人类股; $特斯拉(TSLA)$ CEO 马斯克转发 “擎天柱” 人形机器人跑步视频,叠加明年量产、2-3 万美元售价的承诺,进一步提振板块情绪。

公开市场认为,这波行情并非短期炒作,而是技术成熟、成本下降、应用落地三大核心驱动力共振的结果 ——AI 大模型让机器人实现 “理解意图” 的进化,核心零部件降价与国产化推进降低制造成本,美团 10 万台配送机器人部署计划、工业机器人渗透率提升至 18% 等信号,彰显下游需求旺盛。

从 $德州仪器(TXN)$ 的精密芯片到 $特斯拉(TSLA)$ 的擎天柱,每一行代码的迭代、每一颗传感器的升级,都在重塑21万亿美元全球劳动力市场的底层逻辑。

下面,我们将沿着“上游-中游-下游”这条产业逻辑,把本周涨幅最猛、资金最认可的15只机器人概念股一次性拆给你看:

一、上游:核心零部件(芯片、传感器、控制器)

1.1 $高通(QCOM)$

近期上涨因素:5 日涨幅 7.21%,核心驱动包括 CES 2026 前机器人视觉芯片新品预期、与宝马达成座舱机器人合作、美联储降息预期提振科技股估值。

核心业务与最新业务发展:全球领先的无线通信和 AI 芯片设计公司,核心业务覆盖智能手机 SoC、物联网芯片及机器人视觉处理平台,“机器人 RB5 平台” 集成 5G、AI 能力,QCS8550 处理器获美团、京东配送机器人采用。

近期财务亮点:2025 财年 Q3 营收 94 亿美元(同比 + 11%),物联网与机器人业务增速 23%(最快板块),占总营收 18%;毛利率 56%,自由现金流 28 亿美元,机器人相关芯片订单同比增长 40%。

最新机构评级和股价预期观点:

摩根士丹利给予"增持"评级,目标价$205(潜在涨幅17%),认为其机器人业务线将在2026年贡献15%营收。

$高盛(GS)$ 则持谨慎态度,评级"中性",目标价$185,担忧手机业务疲软可能拖累整体估值。共识 2026 年 EPS $9.8,前瞻 PE 约 18 倍(低于行业平均)。

1.2 $德州仪器(TXN)$

近期上涨因素:5 日涨幅 12.88%,主要因特斯拉 Optimus 批量采购其电机驱动芯片传言、50 亿美元扩建机器人与汽车芯片晶圆厂、日元走弱利好对日出口。

核心业务与最新业务发展:模拟芯片和嵌入式处理器龙头,C2000 系列 MCU 广泛用于机器人关节控制器,GaN 功率器件可提升机器人续航 15-20%,最新 AM62A 处理器支持端侧轻量级 AI 推理。

近期财务亮点:2025 年 Q3 营收 47.1 亿美元(同比 + 8%),工业与汽车板块占比 68%,机器人相关订单增速 30%;运营利润率 42%,ROE 35%,净现金 80 亿美元,库存周转天数降至 105 天(三年最优)。

最新机构评级和股价预期观点:

瑞银维持"买入"评级,目标价$210(+15%),认为其模拟芯片护城河在机器人时代将更加重要。

$美国银行(BAC)$ 则因估值偏高给予"中性",目标价$190。共识 2026 年 EPS $8.5,前瞻 PE 约 21.5 倍(估值中枢偏高)。

1.3 $迈威尔科技(MRVL)$

近期上涨因素:5 日涨幅 20.10%,催化剂包括亚马逊 AWS 机器人调度系统大单、Meta AI 数据中心建设利好交换芯片业务、2026 财年营收增长 25% 的乐观预期。

核心业务与最新业务发展:专注数据基础设施和 AI 算力芯片,OCTEON 系列 DPU 用于云端机器人控制系统,Teralynx 10 交换机芯片支持 800Gbps 带宽,适配大规模机器人集群协同。

近期财务亮点:2025 财年 Q3 营收 14.2 亿美元(同比 + 19%),数据中心业务同比激增 54%(占比 61%);毛利率 62%,自由现金流 3.2 亿美元,机器人 AI 训练芯片订单环比增长 60%。

最新机构评级和股价预期观点:

Needham给予"强烈买入",目标价$135(+35%),认为其数据中心业务将受益于机器人数据爆发式增长。

摩根大通评级"增持",目标价$115,担忧其客户集中度过高(亚马逊、微软合计占比超40%)。共识 2026 年 EPS $2.1,前瞻 PE 48 倍(估值充分反映预期)。

1.4 $恩智浦(NXPI)$

近期上涨因素:5 日涨幅 19.13%,驱动因素为获现代汽车波士顿动力机器人供应链认证、功能安全芯片通过德国 TÜV 认证、美元走弱提升欧洲区收入价值。

核心业务与最新业务发展:汽车与工业芯片龙头,S32 系列处理器适配移动机器人,i.MX RT 系列 MCU 用于机器人运动控制,“机器人安全卫士” 方案满足工业 AMR 安全标准,与 NVIDIA 达成合作。

近期财务亮点:2025 年 Q3 营收 34.4 亿美元(同比 + 9%),工业与物联网板块占比 27%,机器人相关收入同比增长 35%(达 1.8 亿美元);毛利率 58%,净现金 16 亿美元,获 10 家头部厂商合作订单。

最新机构评级和股价预期观点:

花旗给予"买入",目标价$260(+14%),认为其功能安全芯片在机器人领域具有独特优势。

德银"持有",目标价$235,担忧汽车芯片周期波动可能影响利润率。共识 2026 年 EPS $14.3,前瞻 PE 约 16 倍(相对低估)。

1.5 $微芯科技(MCHP)$

近期上涨因素:5 日涨幅 22.73%,因 iRobot 订单恢复(占 MCU 出货量 3%)、印度服务机器人市场突破、Q3 营收指引超预期,市场押注毛利率回升至 66% 历史高位。

核心业务与发展:全球 MCU 龙头,PIC 和 AVR 系列单片机用于消费级机器人、工业机械臂,最新 PIC64GX 系列支持 ROS 2 系统,MCP 系列方案实现精准电机控制。

近期财务亮点:2025 财年 Q2 营收 15.2 亿美元(环比 + 3%),毛利率 64%,营业利润率 38.5%,自由现金流 5.8 亿美元;工业业务中机器人相关收入占比 8%(同比 + 22%),宣布 15 亿美元股票回购。

最新机构评级和股价预期观点:

Susquehanna "积极",目标价$90(+41%),认为其MCU在消费机器人复苏中最受益。

$摩根士丹利(MS)$ "中性",目标价$70,担忧其营收增长乏力。共识 2026 年 EPS $5.2,前瞻 PE 约 12 倍(板块最低)。

1.6 $意法半导体(STM)$

近期上涨因素:5 日涨幅 14.92%,主要因苹果 Vision Pro 采用其 MEMS 传感器、ToF 传感器获亚马逊仓库机器人认证、30 亿欧元扩建 MEMS 传感器晶圆厂。

核心业务与发展:MEMS 传感器和功率器件龙头,LSM6DSV 系列 IMU 用于机器人姿态控制,STSPIN 系列驱动低压直流电机,VL53 系列 ToF 传感器实现避障与建图。

近期财务亮点:2025 年 Q3 营收 43.2 亿美元,模拟与 MEMS 板块占比 31%,机器人相关 MEMS 传感器收入同比增长 18%(达 1.2 亿美元);毛利率 45%,净现金 7.8 亿美元,库存周转天数环比改善 12 天。

最新机构评级和股价预期观点:

杰富瑞"买入",目标价$30(+16%),看好其MEMS在机器人渗透率的提升。

汇丰"减持",目标价$22,担忧其汽车芯片业务拖累。

共识 2026 年 EPS $2.8,前瞻 PE 约 9 倍(历史底部)。

1.7 $Arbe Robotics Ltd.(ARBE)$

近期上涨因素:5 日涨幅 11.35%,因与美团无人配送车达成小批量供货、4D 雷达获 KUKA 机械臂安全认证、“视觉 + 雷达融合” 概念炒作,小市值带来高弹性。

核心业务与发展:4D 成像雷达芯片专业厂商,Phoenix 芯片组探测距离 300 米,推出 “机器人感知即服务” 订阅模式,切入 AMR 市场。

近期财务亮点:2025 年 Q3 营收 310 万美元(同比 + 215%),毛利率从负转正至 18%,运营亏损收窄至 800 万美元;账上现金 2800 万美元,获 5 家客户 design-win,2026 年营收预期超 2000 万美元。

最新机构评级和股价预期观点:

Cantor Fitzgerald给予"增持",目标价$2.5(+59%),但指出其面临Mobileye、德州仪器等巨头激烈竞争。风险极高,不适合稳健型投资者。

二、中游:机器人本体制造

2.1 $特斯拉(TSLA)$

近期上涨因素:5 日涨幅 11.35%,因与美团无人配送车达成小批量供货、4D 雷达获 KUKA 机械臂安全认证、“视觉 + 雷达融合” 概念炒作,小市值带来高弹性。

核心业务与发展:4D 成像雷达芯片专业厂商,Phoenix 芯片组探测距离 300 米,推出 “机器人感知即服务” 订阅模式,切入 AMR 市场。

近期财务亮点:2025 年 Q3 营收 310 万美元(同比 + 215%),毛利率从负转正至 18%,运营亏损收窄至 800 万美元;账上现金 2800 万美元,获 5 家客户 design-win,2026 年营收预期超 2000 万美元。

最新机构评级和股价预期观点:

摩根士丹利"增持",目标价$500(+12%),认为Optimus可为其带来每股$100的期权价值。

巴克莱"减持",目标价$380,担忧其汽车业务利润率压缩。共识 2026 年 EPS $4.2,前瞻 PE 约 106 倍(依赖机器人叙事兑现)。

2.2 $Serve Robotics Inc.(SERV)$

近期上涨因素:5 日涨幅 21.52%,催化剂为与 DoorDash 扩展至 10 个城市合作、获加州全时段人行道运营批准、配送机器人主题热度高涨,小市值吸引量化资金。

核心业务与发展:专注最后一公里配送机器人,Serve 3.0 具备 L4 级自动驾驶能力,已完成超 10 万次配送,采用 “机器人即服务(RaaS)” 模式,每单收费 2-3 美元。

近期财务亮点:2025 年 Q3 营收 420 万美元(同比 + 180%),RaaS 收入占比提升至 35%;每单运营成本从4.5降至2.8,接近盈亏平衡;账上现金 5600 万美元(获 5000 万美元融资)。

最新机构评级和股价预期观点:

Roth Capital"买入",目标价$16(+36%),认为其RaaS模式拐点将至。但风险极高,依赖持续融资能力。共识2026年营收预期4500万美元,PS约20倍,风险极高,依赖持续融资,符合早期成长股特征。

2.3 $Richtech Robotics(RR)$

近期上涨因素:5 日涨幅 17.88%,因与百事可乐合作工厂清洁机器人、ACR 机器人获食品卫生认证、租赁模式带来经常性收入溢价,酒店业劳动力短缺加速渗透。

核心业务与发展:餐饮和酒店服务机器人龙头,产品包括咖啡机器人、清洁机器人、自动烹饪机器人,获 White Castle 100 台订单,推出月租金 $1500 起的租赁模式。

近期财务亮点:2025 年 Q3 营收 820 万美元(同比 + 95%),毛利率 28%(同比 + 5pct),运营亏损收窄至 180 万美元;累计部署 3500 台机器人(同比 + 120%),服务续约率 85%。

最新机构评级和股价预期观点:

仅Maxim Group覆盖,"买入",目标价$6(+42%),认为其酒店机器人市场份额可提升至15%。但需警惕其客户集中度风险(前三大客户占营收45%)。

2.4 $iRobot Corp.(IRBT)$

近期上涨因素:5 日涨幅 121.57%,主因亚马逊重启收购传言(已否认)、新款 Roomba j9+ Prime Day 销量翻倍、Reddit 散户抱团逼空(空头比例 35%),属情绪驱动。

核心业务与发展:消费级扫地机器人鼻祖,聚焦高端产品和商业清洁机器人,剥离非核心资产,与谷歌合作集成 Gemini AI,推出月付 $29.99 的订阅服务。

近期财务亮点:2025 年 Q3 营收 1.78 亿美元(同比 - 25%,环比 + 12%),毛利率 36.5%(同比 + 3pct),运营亏损 3800 万美元;净债务 8500 万美元,现金 6200 万美元,订阅收入同比增长 45%。

最新机构评级和股价预期观点:

由于财务困境,无主流机构覆盖。仅B Riley"中性",目标价$3.2(-6%),认为其转型成功概率低于50%。风险极高,不建议追涨。

2.5 GFAI (Guardforce AI 卫安智能)

近期上涨因素:5 日涨幅 25.35%,因与沙特阿美合作油田防爆巡逻机器人、AI 算法获美国矿场安全认证、安防机器人主题关注度提升,小市值弹性高。

核心业务与发展:安防巡逻机器人提供商,产品用于工业园区、机场等,GF-X3 型号可识别 30 种异常行为,采用 “安防即服务” 模式,每平米月收费 $0.5,进军中东市场。

近期财务亮点:2025 年 Q3 营收 490 万美元(同比 + 65%),RaaS 收入占比 55%,毛利率 32%,运营亏损同比收窄 35%;部署 850 台机器人(同比 + 90%),客户留存率 78%。

最新机构评级和股价预期观点:无主流机构覆盖,属高风险投机标的。需警惕其持续亏损和融资需求。

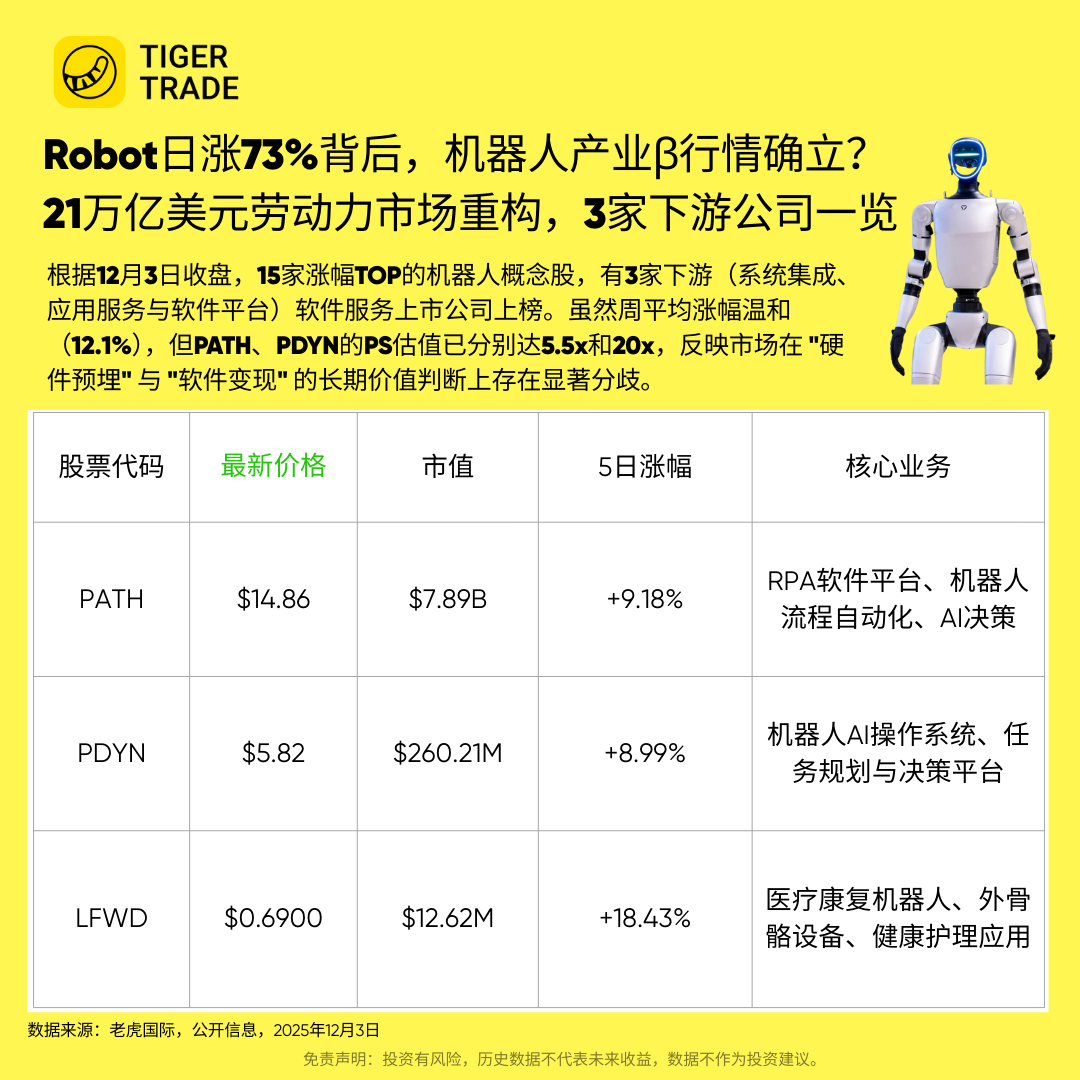

三、下游:系统集成与应用服务

3.1 $UiPath(PATH)$

近期上涨因素:5 日涨幅 9.18%,因与 SAP 深度集成自动化流程、AI Fabric 产品获 Gartner “领导者” 称号、软件与物理机器人协同想象空间,企业降本需求推动 RPA 渗透。

核心业务与发展:RPA 软件平台龙头,UiPath Platform 自动化重复性工作,AI Fabric 集成生成式 AI,与 KUKA 合作实现仓库机器人与 ERP 系统集成,推出 Process Mining 工具。

近期财务亮点:2025 财年 Q3 营收 3.26 亿美元(同比 + 24%),年化续订收入(ARR)13.2 亿美元(+25%);毛利率 84%,营业利润率 15%,自由现金流 1.1 亿美元,美元净留存率 119%。

最新机构评级和股价预期观点:

摩根士丹利"增持",目标价$18(+21%),认为其生成式AI集成将打开第二增长曲线。

美银"中性",目标价$16,担忧竞争加剧(微软Power Automate、Automation Anywhere)。共识2026年营收预期14.5亿美元,PS约5.5倍,估值合理。

3.2 $PALLADYNE AI CORP(PDYN)$

近期上涨因素:5 日涨幅 8.99%,因与西门子合作集成至 MindSphere 平台、机器人大脑软件平台价值重估、小市值高弹性,基本面改善为核心驱动。

核心业务与发展:机器人 AI 操作系统开发商,PALLADYNE OS 实现传统机器人自主决策,数字孪生功能减少 80% 调试时间,按机器人授权收费(每台年费 $5000),与发那科合作。

近期财务亮点:2025 年 Q3 营收 280 万美元(同比 + 320%),毛利率 45%,运营亏损 320 万美元;无债务,现金 650 万美元,已授权 850 台机器人(环比 + 60%)。

最新机构评级和股价预期观点:

仅Canaccord Genuity覆盖,"投机性买入",目标价$8(+37%),认为其2026年可能实现盈亏平衡。但风险极高,依赖持续融资。

3.3 $Lifeward Ltd(LFWD)$

近期上涨因素:5 日涨幅 18.43%,因美国 FDA 批准 SoftExo 中风康复用途、欧盟医保覆盖扩至 12 国、医疗机器人赛道关注度提升,小市值带来高弹性。

核心业务与发展:专注医疗康复机器人,ReWalk 外骨骼帮助脊髓损伤患者行走,SoftExo 柔性外骨骼重量仅 2.5 公斤,推出远程康复平台,与 30 家康复中心合作。

近期财务亮点:2025 年 Q3 营收 380 万美元(同比 + 45%),毛利率 52%,运营亏损 180 万美元;销售 85 台外骨骼设备(+42%),服务订阅用户 1200 人(+60%),盈亏平衡点预计 2027 年。

最新机构评级和股价预期观点:无主流机构覆盖,属高风险早期医疗健康标的。需关注其医保报销进展和规模化能力。

[暗中观察]小虎们,昨日超500亿成交量,以及 $iRobot Corp.(IRBT)$ 单周121%的暴力拉升,或向市场传递了一个信号:机器人产业的资本定价逻辑已经发生根本性转向。

机器人产业已进入技术突破与规模化落地的关键阶段,上游芯片正在用12%的涨幅筑起技术护城河,中游本体以121%的暴动宣告场景革命,下游软件则悄悄编织着万亿市场的生态网络。

历史从不等待观望者,当机器人概念股用沸腾的成交量划破A股的夜空,每一个理性投资者都该听见时代的钟声在回响。

站在技术奇点与资本狂潮的交汇处,星辰大海的梦想重要,理性的选择更重要。

你是愿意选择成为历史的见证者,还是财富的缔造者?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

机器人加速普及

这篇文章不错,转发给大家看看

mark