先来来看交付数据:蔚来每个季度的交付量大概是3W台,这个交付量啥水平呢?

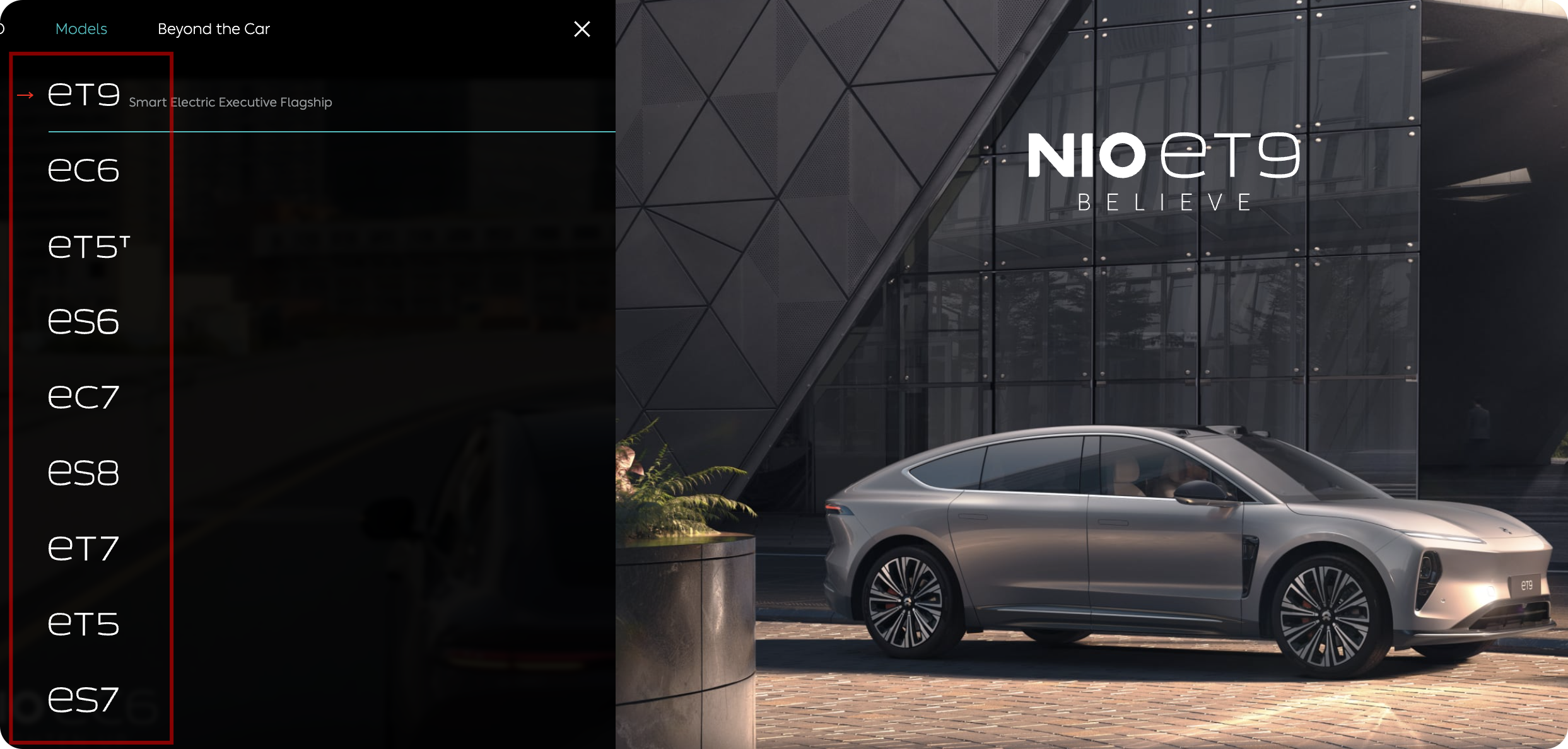

平均1个月1W台,但是蔚来现在再售的车型有多少呢?看官网的图:

ET、EC、ES 3个系列,居然有9款车型再售,再加上每款车型又有不同的配置,整个SKU达到了几十款,也就是说按照车型平均销量算,每款车型月销也就千台,再平均到不同SKU上,单个SKU销量就更低了,不同于$理想汽车(LI)$ 的套娃模式,蔚来汽车不同系列车型变化较大,干过制造业的都懂,这么多产品线,没有爆款,没有销量,就没有利润。

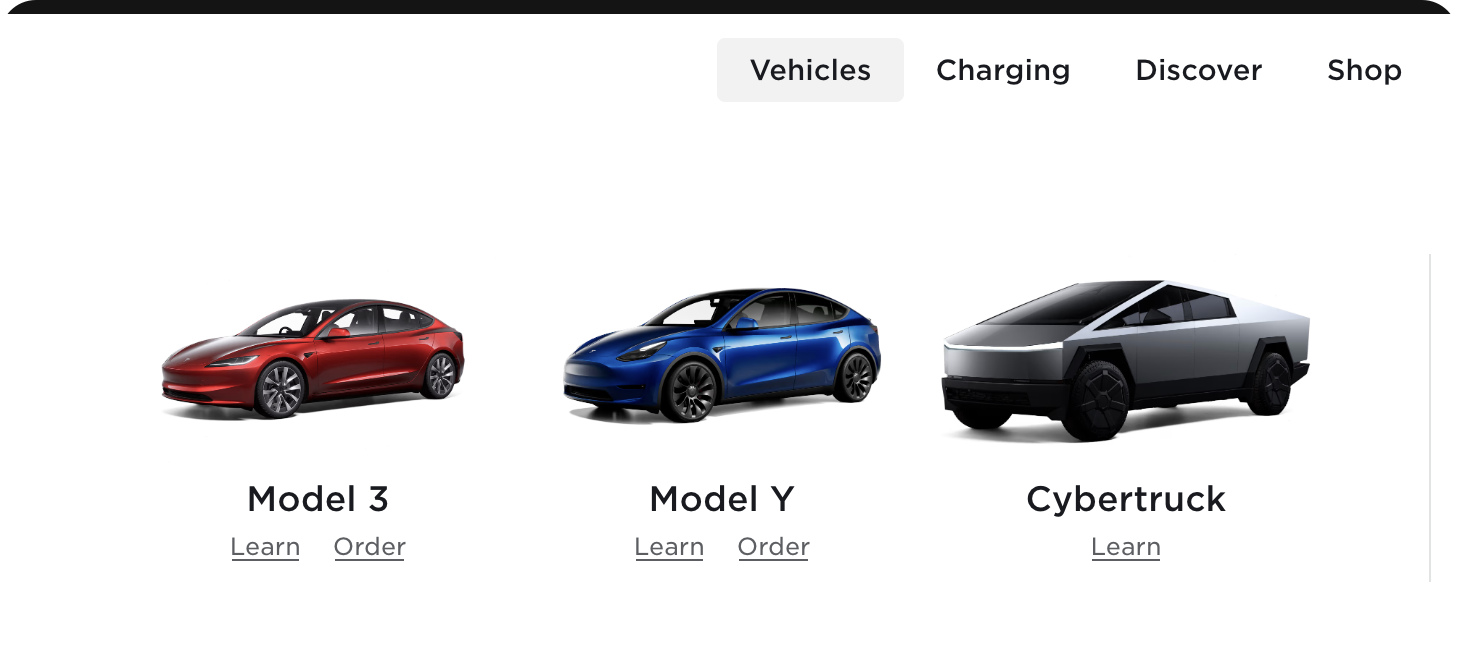

那么同行呢?先来看$特斯拉(TSLA)$ ,2023年交付量181W辆,平均每月15W辆,那么特斯拉销售几款车型呢?看官网:

核心也就Model3,Model Y,以及上市不久的Cybertrck,单款产品销量极高,属于主打爆品的典范,可以极限压缩成本,提升利润。

再来看$理想汽车(LI)$ ,月销量在5~7W辆,那么理想有几款车型呢? 除了刚上市的MEGA,再售的也就是L7、L8、L9,而这3款车基本是就是大小和功能略有差异的套娃产品,从外观到内饰,大差不差,这也是理想能保持盈利的核心之一,爆款思路。

当然也有意外,产品覆盖全系列,但销量依然不错的只有$比亚迪股份(01211)$ ,从轿车到SUV、越野车、跑车、客车、出租车、轨道交通等等产品线非常繁杂,比亚迪2023年销量达到了302.4W辆,平均每月25.2W辆。但比亚迪是老牌的汽车公司,其技术积累和供应链整合及议价能力远非蔚来能比。

回到标题,我为什么觉得蔚来汽车的窗口期已过,股价很难回到历史高点,投资需要不断更新认知,而不是把过往的股价作为锚点,蔚来在2022年初股价达到历史高点,彼此美联储放水,新能源成为最热门和话题和投资标的,跟随特斯拉股价创新高的包含蔚小理,彼时蔚小理的苦恼不是没有订单,而是产能不足,一系列新品上市的利好叠加处理不了的订单,可谓天时地利人和,而时间来到2024年,除了国际关系急剧变化之外,资本市场下一个10年的风口和投资热点已然从新能源变成了AI,而新能源市场本身,除了竞争加剧,如背靠华为的问界一直问鼎新能源新势力销量榜,擅长互联网营销的小米跑步加入,比亚迪的价格战直接戳破了10W元大关,蔚来发了那么多车型,2年的时间终于证明了一点,增长乏力了。

蔚来的破局之道是什么?推出子品牌,主打低端市场,那么问题来了,又是全新的品牌,全新的产品线,铺了这么多产品线,如果销量不爆炸,什么时候能挣钱?当竞争节点来到同行一年都是百亿的利润,一家持续亏损,销量不佳的企业,凭什么再次支撑股价的上涨?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

感觉现在蔚来和ffie够像的

购车方案太复杂