蔚来2023年Q3财报解读—静待市场底部!

今天 $蔚来(NIO)$ 披露2023年三季度财报,总体来看,蔚来三季度营收190.67亿元,同比增长46.6%,但亏损达到了45.57 亿元,同比扩大10%, 整体毛利率提升至8%,整体来看财报数据还是低于市场预期,业绩勉强达到之前Q3指引下限,Q4指引也非常一般,Q4已经过去了2个月,指引显示12月的蔚来交付量也只有1.5~1.6万的水准。蔚来之前财报已经分析过很多次了,现在情况跟之前差别不大,有兴趣的可以看看之前的财报解读,本次还是看看具体数据,他财报外的信息可以重点关注下今晚的电话会议。

一、财报整体情况

1.营收方面—触底反弹,但Q4增长不太乐观

$蔚来-SW(09866)$ 三季度营收190.7亿元,同比增长46.6%,环比增长117.4%,算是终于触底反弹了。三季度共交付了55432辆汽车,为交付量历史最高的一个季度,不过可惜的是从指引来看,Q4将会低于这个交付量,车单价下滑到31.4万,不过比二季度有所发反弹,新款ES6占比提升了点功劳。

Q2财报里面我说过,Q3基本是业绩低了,单月6K的交付应该成为历史了,后面单月交付应该最少1万以上,Q3营收按最少会到189亿,目前看是实现了,不过目前蔚来单月交付量破不了2万,跟之前管理层吹的3万相差甚远,所以Q4蔚来的财报也不会好看到哪里去。

2.毛利方面

蔚来三季度毛利为15.23亿元,整体毛利率8%,较去年同期大幅下滑5.3%,汽车毛利率11%。纯电成本高,虽然电池原材料下降了不少,但销量低,补能系统烧钱,毛利还是比较一般。

3.亏损方面

三季度,蔚来净亏损为45.57亿元,较2022年第三季度扩大10%,最近4个季度亏损了200多亿,明显放大了不少,不过蔚来的融资能力确实比较强,二季度从中东那融了11亿美金,三季度又发债。

4.费用方面

三季度,蔚来总费用63.67亿,同比增加13.6%,其中研发费用30.39亿元,是蔚小理里面最高的了,蔚来的费用确实是新势力里面最高的,车型最多,补能体系最烧钱,以及阿尔卑斯子平台,甚至是手机都在烧钱,昨天又花40多亿买了个资质,这花钱速度确实快。好在发债后,现在账面现金储备还多了100多亿。

5.交付量方面

蔚来今年6月份宣布通过取消换电权益的方式全系降价3万,效果只维持了1-2个月,7月份则历史首次突破2万,但接下来交付量被小鹏超越,一直表现不佳。

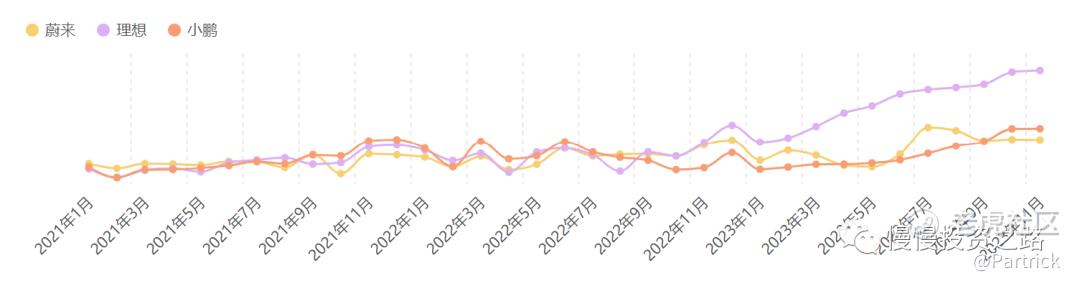

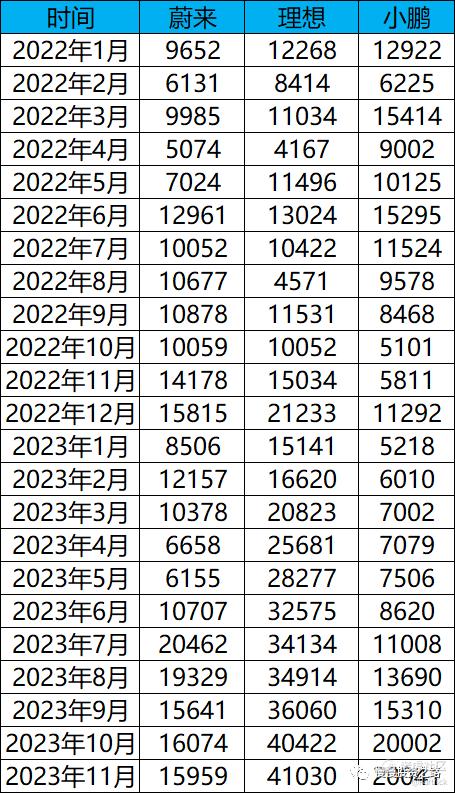

附:蔚小理2022年以来月交付量数据:

6.2023年四季度指引

蔚来之前第三季度指引为:车辆交付量介乎55,000至57,000辆,较2022年第三季度增长73%至80.3%。预计第三季度收入总额介乎人民币189亿元至人民币195.2亿元,较2022年第三季度增长约45.3%至50.1%。实际交付量55432辆,收入190.7亿元,勉强达到指引下限。

蔚来预计四季度车辆交付量将在47,000-49,000辆之间,同比增17.3-22.3%;预计四季度营收在160.79-167.01亿元之间,同比增长约0.1%至4.0%。

Q4里面10月和11月蔚来共交付了32033辆新能源汽车,按照指引,12月蔚来月交付量大概是14967~16967辆,12月份没有什么惊喜,离2万还是非常遥远,离管理层之前的3万目标更远。

二、蔚小理对比

蔚来是财报再次是出得最晚的一个,随着蔚来的财报出来,曾经的造车新势力“蔚小理”财报都出来了,下面这幅图可以清晰对比下3家的财报情况:

不用多说理想已经是全方面的领先,还是用之前的比喻:3家新势力比作学生,那理想毫无疑问就是那种每次考试都很稳,每科成绩都很好的优等生,蔚来和小鹏就属于那种发挥不稳定,每次成绩大起大落的极其不稳定的学生,理想基本一只脚已经踏进了重点大学的校门,蔚来和小鹏现在还在挣扎。

小鹏最近是进行了一场可谓是“刮骨疗伤”式的改变,原来P7,P5,G9的问题,全部重新推出改款来重新卖,G6也吸取了之前的经验教训,所以现在交付量基本稳定在2万,效果还是非常明显。再加上智能驾驶一直是小鹏的强项,去年这个功能大家都不太care,今年就不一样了,所以小鹏这方面的优势也得以有机会展示了。蔚来最近车的动作很小,交付量也被小鹏给压着了,反倒是在换电合作上面动作不少。

三、关于蔚来的看法

蔚来最近也是“蔚小理”里面各方面表现最差的,市值也被小鹏给超越,交付量三家里面垫底。理想表现一直比较稳健,交付量每个月都在突破新高,小鹏则是最近刮骨疗伤后,取得了相对不错的效果,交付量已经突破2万。车蔚来最近已经不怎么卖得动了,蔚来最近重心似乎转向了和其他车企合作换电,这是一个方向,特别是蔚来要走高端之路,如果以后是和奔驰合作换电,对蔚来的品牌还是帮助很大。

但不管怎么说,卖车还是最重要的,任何一个车企,不管其他方面做得再好,车卖得不好都是白搭。换电这条路基本只有蔚来再走,蔚来投入也非常大,如果跟其他车企把这条路走通确实是一个不错的方向,但仅仅是方向之一。蔚来要做的是如何把销量提上去,最近几个对手都在发力,进步也非常明显,除了前面说的理想和小鹏,还有问界,零跑。蔚来要重出重围说实话难度也挺大的,明年阿尔卑斯能不能走量不好说,因为阿尔卑斯这个区间的竞争会比目前蔚来所处的区间竞争更大。

最后谈谈股价,目前蔚来市值已经被小鹏超越,“蔚小理”里面垫底,但蔚来的收入和毛利还是要高于小鹏的,蔚来股价已经最近一年新低了,当然也有中概股整体低迷的原因,蔚来的投资逻辑我觉得只是是困境反转,毕竟现在蔚来卖车的数据都是看得见的,也没有什么新车提振销量,降价也降过一次,再降已经不太可能,明年靠阿尔卑斯也不太现实,我也没想好蔚来后面用什么办法能把销量提到3万以上,但感觉蔚来肯定要能做到的,不然蔚来以后都会不复存在,所以蔚来的股价离底有多远,个人觉得不太远,虽然蔚来面临的困难比较大,但作为最早深耕电动车高端市场的车企,个人觉得蔚来还是保留了一定希望!

附蔚来历史财报解读:

蔚来2023年Q3财报解读—蔚来的未来还有点远

蔚来2023年Q3财报—继续探底,新款ES6能否带来3季度的反弹?

蔚来2022年Q4及全年财报解读—最坏时期已过,未来可期?

蔚来2022 Q3财报解读

声明:文章只是个人观点,不构成任何投资建议!原创不易,欢迎关注、点赞,您的支持是对原创最好的鼓励!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

前段时间是不是传闻蔚来的现金流出了问题

本来还想买蔚来的股票,看完你的分析,不敢动手

这篇文章不错,分享给大家[微笑]

怪不得李斌不出来吹牛了,原来是有问题

还是看看特斯拉的股票算了