阿里巴巴2023年Q3季报解读—财报后股价大跌为哪般?

一、财报整体情况和个人看法

$阿里巴巴(BABA)$ 公布2023年第三季度(阿里为2024财年第二季度)财报,这是阿里官宣“1+6+N”世纪大分拆后,按新的业务口径披露财务数据的第二份财报,但是这份财报结果已经不太重要了,市场上更多的关注是阿里直接暂停了智能云和盒马的分拆上市,以及马云这个时间计划减持8亿美元的阿里股份。有了这两个利空消息后,阿里港股和美股直接大跌10%。

我们还是整体看下阿里的财报数据,虽然不少数据是超市场预期的(只能说市场对阿里没有太多的预期),第三季度营收2247.9 亿元,同比增长8.5%;经调整的净利润401.9亿元,同比增长18.8%,但核心淘天集团表现低迷,收入低于预期,增长也只有可怜的4%。整体来看,这份财报表现平平,个人觉得比腾讯表现还是差了不少。

有兴趣的朋友可以看看我之前写的财报解读,本文重点分享下数据,另外说下我个人对阿里财报之外的看法:

1.整体财报数据来看,数据没有太大亮点,核心电商已有点卷不动了,但净利润也有400多亿,虽然增速慢,但是赚钱容易。

2.本次财报最大的雷点个人认为是阿里出尔发尔,取消阿里云的分拆和盒马的独立上市的暂缓,同时马老师在阿里股价这么低的时候又选择减持阿里股份。这2个因素叠加在一起,再联系之前的蚂蚁金服,阿里在资本市场的口碑确实是越来越差了,再往前翻一点,之前香港上市又退市,说实话作为小散我都觉得阿里这做法太儿戏了,阿里云分拆难道之前就没评估过,盒马上市没评估过,现在突然又说不合适。给人感觉阿里问题最大的不是业务问题,而且公司决策层甚至企业文化的问题。

比如阿里财报其他业务一栏营收就是480亿,但这一项就是一个巨大型公司的规模,里面包括了高鑫零售、盒马、阿里健康、银泰、智能信息(主要包 UC优视和夸克)、飞猪、钉钉这么多我们大家都非常熟悉的子公司,只能说阿里是什么都想自己控制,但又不一定能管理得好。可以对比下腾讯,只有广告,游戏,社交,金融服务四大块。其余就是股权投资,京东,美团,拼多多,不直接干预对方公司运营。

再比如阿里的企业文化:客户第一(完全没问题),员工第二(也没问题),股东第三(我不明白为啥非要特地强调股东第三,只说第一第二不就行了?)

所以我个人觉得阿里的问题在于太复杂,业务复杂,企业文化复杂,管理层复杂,如果不是股价便宜到发指是不适合投资的,毕竟它的企业文化都看不起股东。给大家讲个鬼故事,拼多多市值跟阿里只差440亿美金,拼多多有没有可能有一天市值超过阿里呢?交给时间去验证吧。另外对比后,更加坚定了我投资腾讯的理由:公司单纯,一切为了业务!

二、整体核心数据

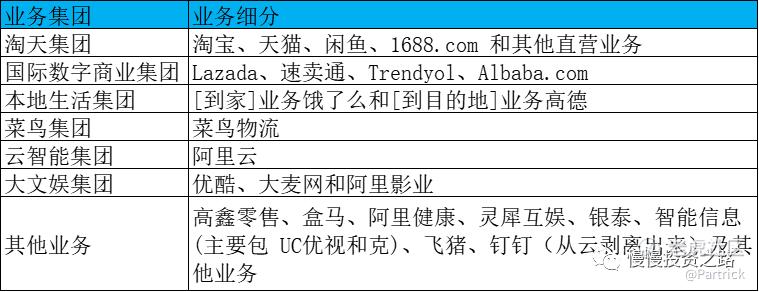

$阿里巴巴-SW(09988)$ 官宣“1+6+N”世纪大分拆后,新的业务分类情况如下图所示,另外本季度又把钉钉从云智能集团拆分到其他业务里面,方便大家理解阿里的业务划分情况:

1. 营业收入

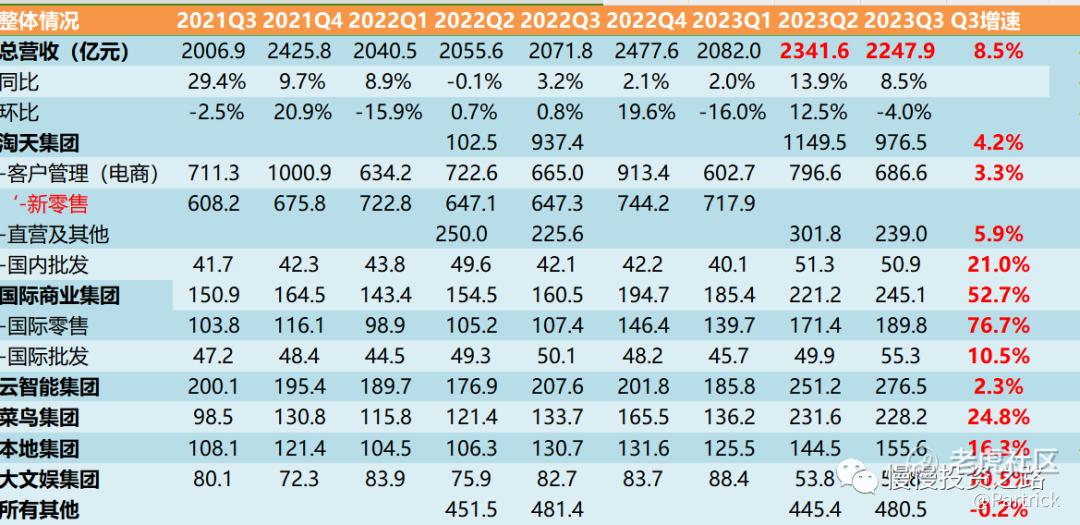

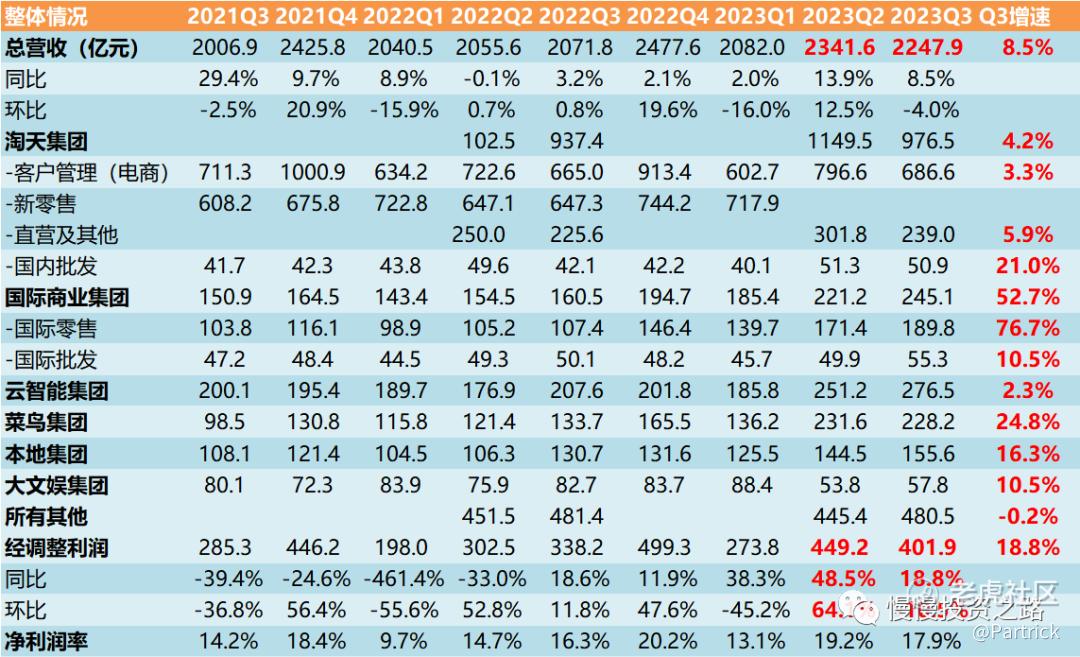

Q3阿里巴巴营业收入为2247.9亿元,同比上升8.5%,环比下降4%,其中:

淘天集团:Q3收入为976.5 亿元,同比仅仅增长4.2%,低于上季度12.2%的增速,国内电商基本盘不太牢固,表现不太理想。

国际商业集团:Q3收入为245.1 亿元,同比仅增长52.7%,高于上个季度的40.7%,国内电商卷不过,只能扩张海外市场,国际商业为增长最高的业务;

本地生活集团:Q3收入为155.6亿元,同比增长16.3%,上个季度增长29.8%,增速下滑;

菜鸟集团:Q3收入为228.2亿元,同比增长24.8%,上个季度增长34%,增速也下滑;

云智能集团:Q3收入为276.5亿元,同比增长2.3%,低于上个季度4.1%的增速,号称第二增长曲线的云业务最近基本失去了增长;

大文娱集团:Q3收入为57.8亿元,同比增长10.5%,上个季度增长36%,增速依旧下滑;

所有其他业务:Q3收入为480.5亿元,同比减少0.2%,上个季度增长1%。

2. 盈利情况

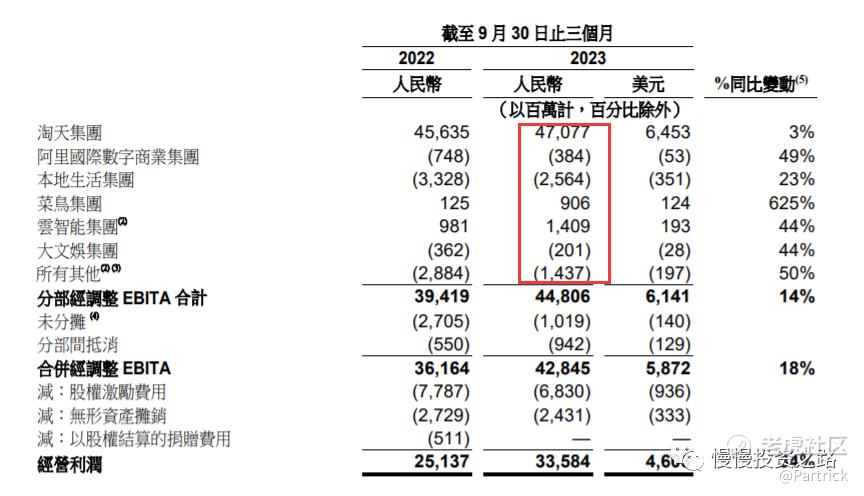

经调整净利润:Q3阿里巴巴经调整净利润401.9 亿元,同比上升18.8%,低于上个季度38%的增速,同时高于营收增速,还是在靠降本增效。其中按集团划分的经调整后的EBITA如下表所示,国际商业集团,本地集团,文娱集团及其他业务都还处于亏损状态。

附整体财务数据(由于业务拆分,统计口径有调整,可能跟历史数据不一样,下同):

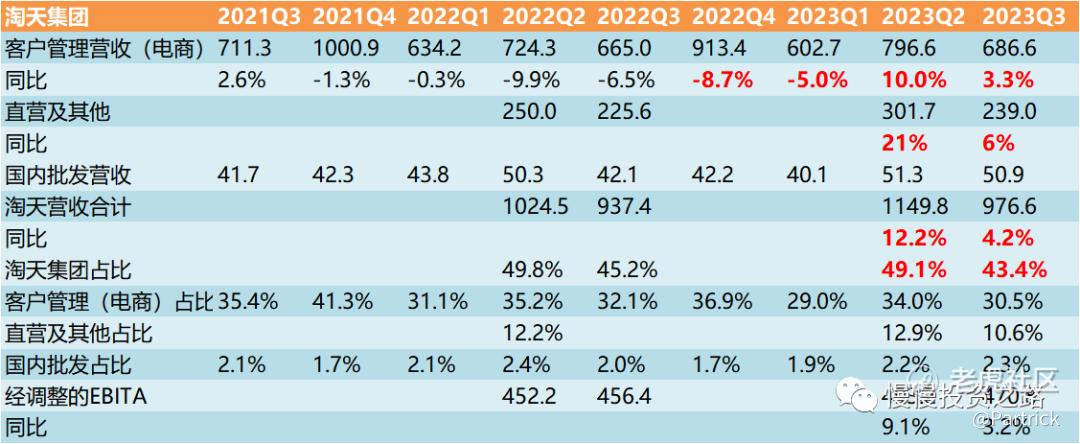

三、淘天集团:核心电商一拳难敌四手

分拆后淘天集团Q3为976.6 亿元,同比仅增长4.2%。中国商业主要包括客户管理(核心电商),直营及其他(天猫国际和天猫超市)和国内批发,占了总营收的43.4%。其中核心电商部分最近几年几乎都没有什么增长了,开始京东,后面拼多多,再来个抖音,快手,核心电商这块可谓是很难了。几年过去了,淘宝依然没有找到太好的对策,不过好在这块利润非常高,经调整的EBITA达到了470.8亿,基本是扮演了给其他业务输血的角色。

附:淘天集团业务情况:

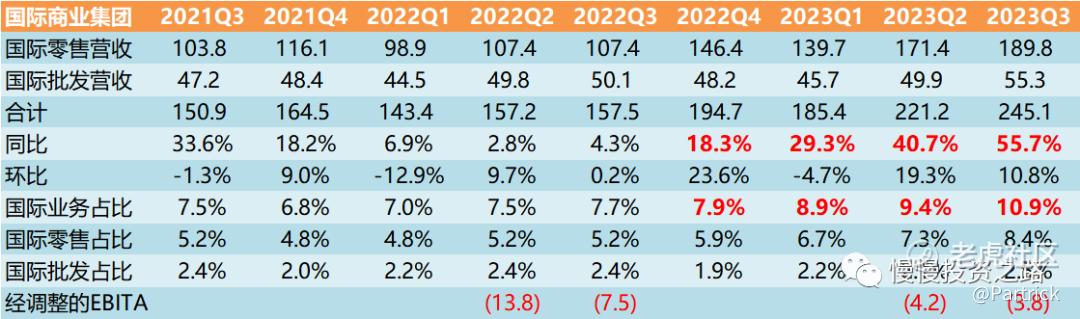

四、国际商业集团:表现最亮眼,连续3个季度增速最高

国际商业集团Q3收入245.1亿元,同比增长55.7%,占总收入10.9%。国际商业集团,连续3个季度成为本季度增长最快的业务,但减亏程度还不够快,比上个季度多赚了24亿,仅仅少亏了4千万。国内电商京东,拼多多,抖音,快手对淘宝冲击比较大,特别是拼多多和抖音居然能连续实现爆发式增长,所以国内电商阿里非常吃力,国外相对没那么卷。

附:国际集团业务情况:

五、阿里云:提早进入中年期

云智能集团Q3实现收入276.5元,同比增长仅2.3%,这么年轻的业务,基本都已经没有了增长了,只能说是比较失望了,但经调整的EBITA14.1亿元(本季度较之前大幅提升是因为把钉钉业务给踢出去了),虽然不及国内电商的零头,但已经是阿里第二赚钱的业务了,主要是由于钉钉相较去年同期使用量恢复正常所导致的主机托管和带宽费用降低,也就是成本降低。

亚马逊云收入只占总收入16%左右,但是贡献的利润达到70%,非常高效的第二增长曲线!但阿里云占总收入的12.3%,贡献的利润本季度算比较高的,但也只有3%,微不足道,从这方面来算阿里云的盈利能力跟亚马逊还是差距非常大,而且阿里云在面对华为云,百度云,运营商云竞争下,已经早早进入中年期,失去了高增长,阿里云成为阿里的第二增长曲线看来是非常难了。

六、 菜鸟集团:实现盈利,预计最早分拆上市

菜鸟集团实现收入228.2亿元,同比增长24.8%;经调整EBITA为9.06亿元,因为调整口径的原因,把集团内的收入也算到了菜鸟,所以菜鸟也算是除了阿里云外,第三个实现盈利的业务。另外菜鸟集团已经申请了在港交所上市,预计将在最早分拆上市的子集团。

七、本地集团:亏损最大

本地集团主要包括饿了么和高德两块业务,Q3实现收入155.6亿元,同比增长16.3%;经调整EBITA为-25.6亿元,仍然是亏损最大的部分,高德这么好的业务算下来还能亏这么多钱,不确定是不是因为饿了么亏损太多,阿里就是什么都想自己做,结果又是大幅度亏损,这点个人觉得还是腾讯聪明。这部分我倒觉得是最应该剥离的。

八、大文娱集团

大文娱集团主要包括优酷,大麦网,阿里影业,Q3实现收入57.8亿元,同比增长10.5%,经调整EBITA为-2亿元,再次变成亏损。业务都是好业务,也是我们生活很常见的,但还是在亏损。

九、其他业务

阿里分拆后把高鑫零售、盒马、阿里健康、灵犀互娱、银泰、智能信息(主要包括 UC 优视和夸克业务)、飞猪等业务都划到了其他业务这块,本季度又把钉钉划到这里。也就是那个“1+6+N”中的N,这部分大头应该是盒马。Q3收入为480.5 亿元,同比减少0.2%,经调整 EBITA 为亏损14.4亿元。

另外一个其他业务,收入竟然是480亿,这已经是N个大型公司之和了,只能说阿里的业务划分非常乱!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

应该是有潜在的利空没有爆发出来

看来我200多美刀成本的阿里巴巴不好回本了

跟着资本家马云的脚步走,不会有错

江湖传闻,要收淘宝税了