拼多多大涨7.4%,大摩报告到底说了啥?

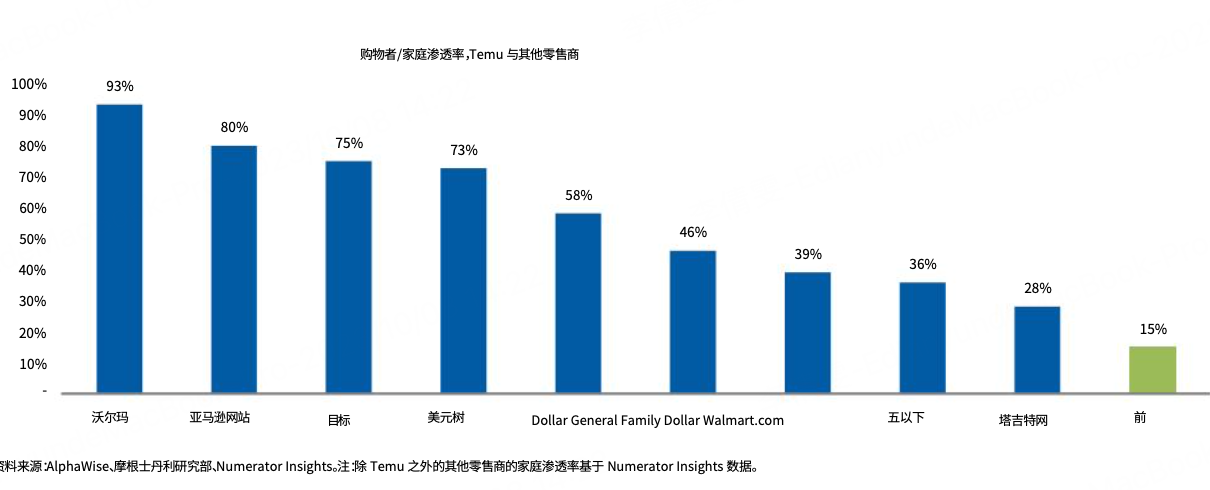

大摩分析师在一份报告中指出,美国零售股面临来自 $拼多多(PDD)$ Temu的威胁,Temu在短时间内(约 1 年)建立了庞大的顾客基础,美国15岁以上消费者的渗透率达15%,2015年美国 GMV 约为 85 亿美元)

摩根士丹利表示,虽然市场看好Temu ,但对于美国零售股的观点过于消极,原因如下:

1) 根据我们9月份最新的AlphaWise调查,Temu购物者的忠诚度正在下降 ( 显示重复购买行为减少);

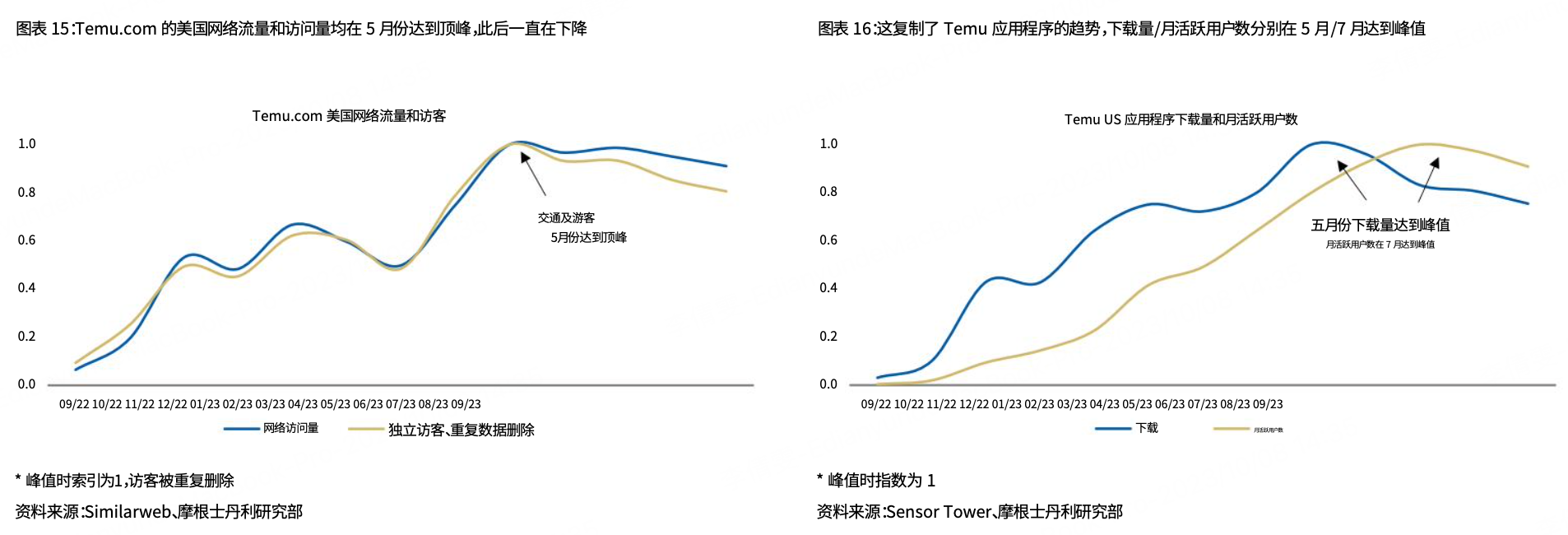

2) Temu 网站和应用的使用率在 5 - 7月达到顶峰,现在开始下降;

3)根据我们对产品价格、单位经济效益和履行成本的评估,Temu 的超低价格可能无法持续;

4)安全/隐私风险

5) Wish平台的兴起(和衰落)可以作为一个警示案例研究。我们将继续监测数据,但还远达到颠覆。

Temu购物者的忠诚度正在下降

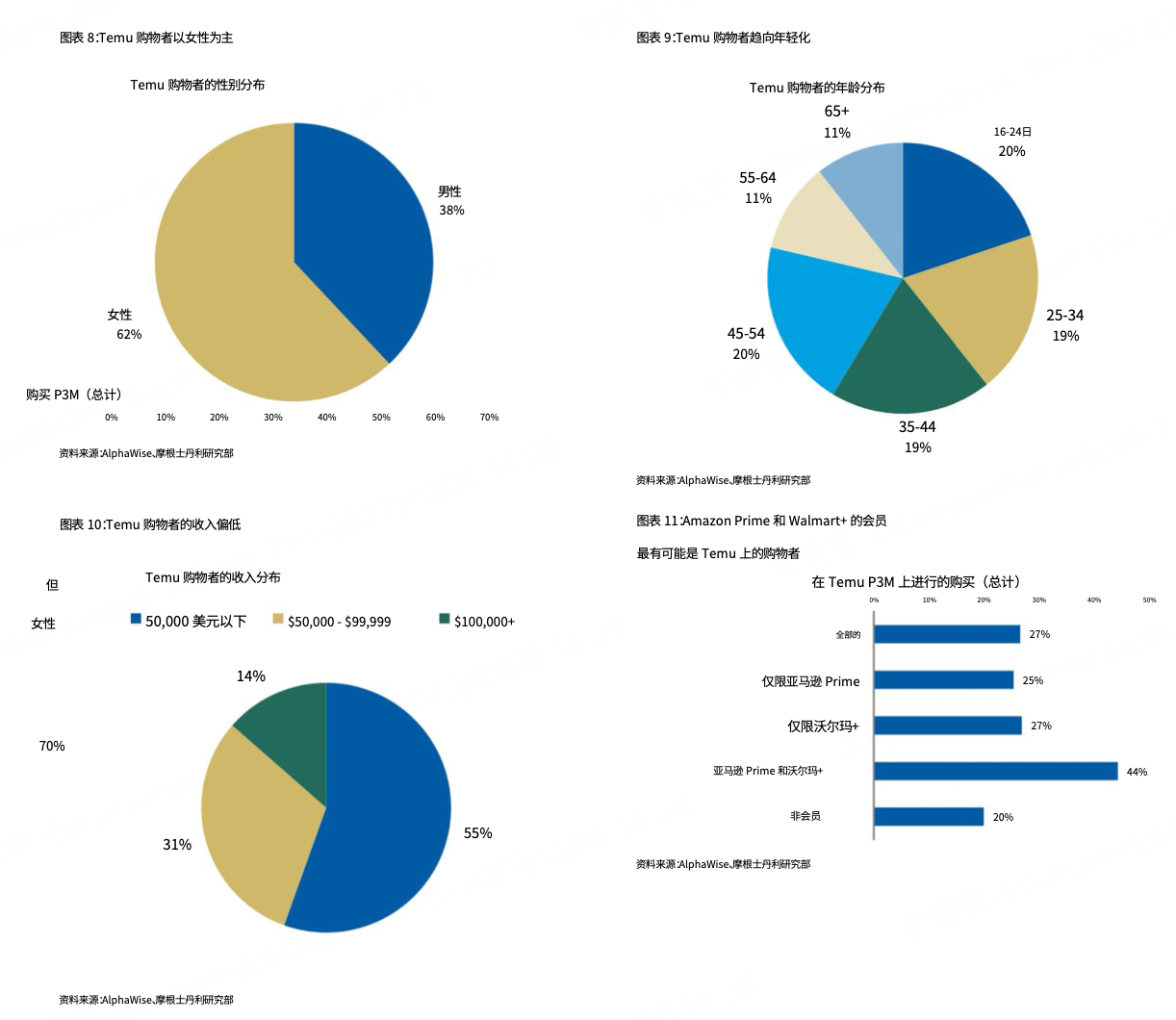

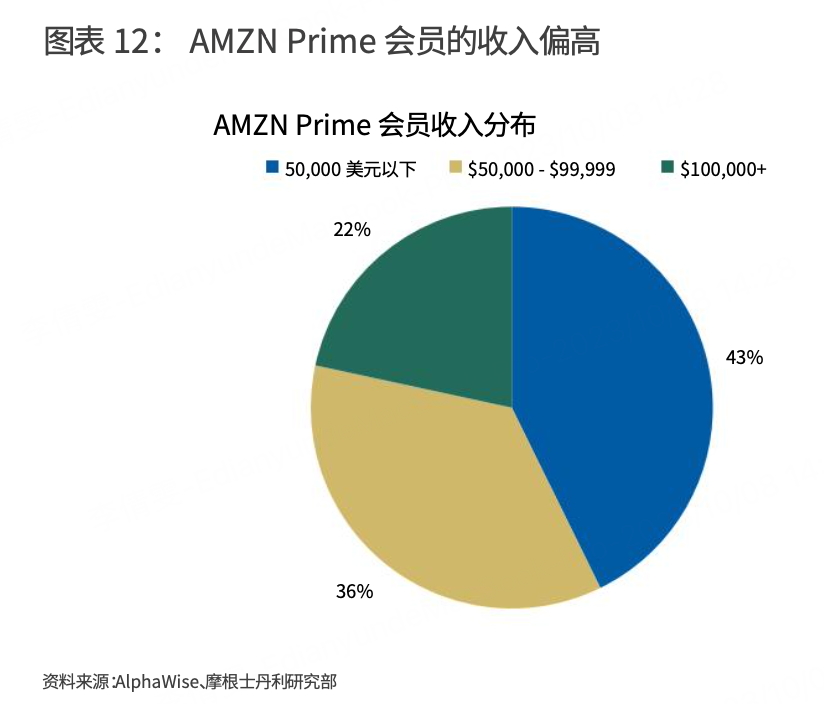

Temu顾客以女性、年轻人和低收入人群为主。在Temu的购物者中,62%是女性,38%是男性。16-24 岁、25-34 岁、35- 44岁和 45-54 岁年龄段的购物者也有类似的差异,在我们的调查中,55 岁以上的受访者的比例明显下降。超过一半的Temu购物者收入较低(家庭收入低于 5 万美元),31%的人在 5 -10万美元的范围内,14%的 人在10万美元以上的范围内)。Temu的购物者更有可能是亚马逊Prime会员(>50%的Temu购物者是Prime会员)。在会员群体中,订阅Prime和沃尔玛+的消费者在Temu上购物的比例要高得多,在 Prime会员、沃尔玛+和非会员消费者中,这一比例相似。

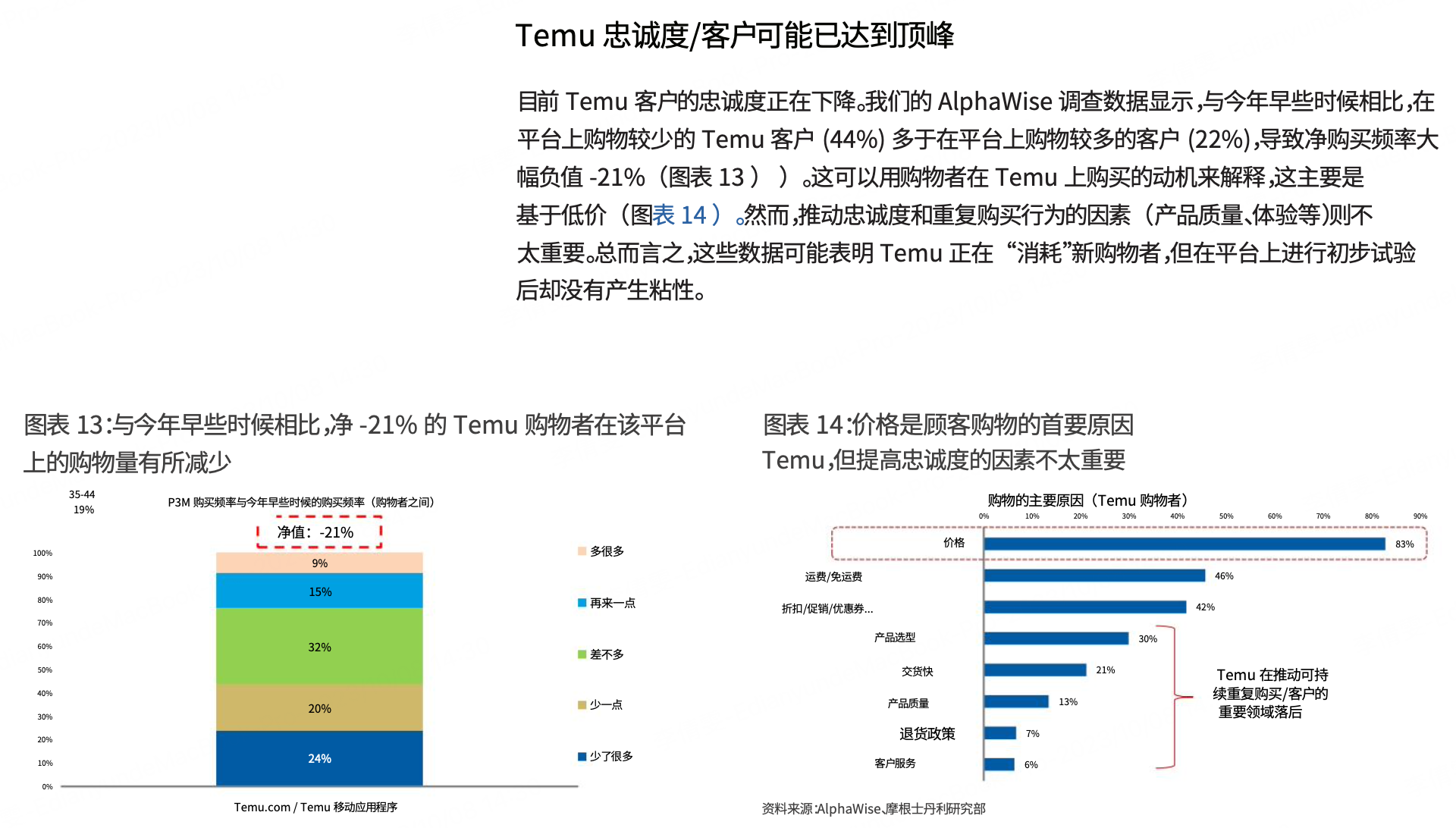

目前Temu客户的忠诚度正在下降。我们的AlphaWise调查数据显示,与今年早些时候相比, 在Temu平台上购物较少的用户(44%)多于在该平台上购物较多的客服(22%),导致净购 买频率大幅下降,为-21%(见图 13)。这可以用消费者在天猫上购物的动机来解释,这在很 大程度上是基于低价格(图 14)。然而,推动忠诚度和重复购买行为的因素(产品质量、体 验等)并不那么重要。综上所述,这些数据可能表明,在平台上进行初步试用后,天猫正 在“消耗”新购物者,而没有产生粘性。

Temu 网站和应用的使用率在 5 - 7月达到顶峰

根据我们对产品价格、单位经济效益和履行成本的评估,Temu 的超低价格可能无法持续

报告显示,每一份 Temu订单可能损失高达30美元,包括营销/广告成本(在美国,这对提高认知度非常重要,包括超级碗广告)。鉴于平均订单价值(aov)在 25- 35美元 之间(根据媒体报道和 Numerator Insights 数据),这可能意味着每笔订单的利润率 为-100%,甚至更多,这取决于 Temu 的采收率。营销/广告成本可能会有所缓和, 因此随着平台的成熟和规模扩大,这个 30 美元的数字可能会随着时间的推移而下 降。

安全/隐私问题

安全专家在Temu中发现了数据收集。鉴于Temu的中国所有权,也有可能受到监管。这些悬而未决的问题可能会阻碍一些担心隐私的消费者使用该应用。如果出现监管问题,这可能导致美国消费者无法使用该平台。

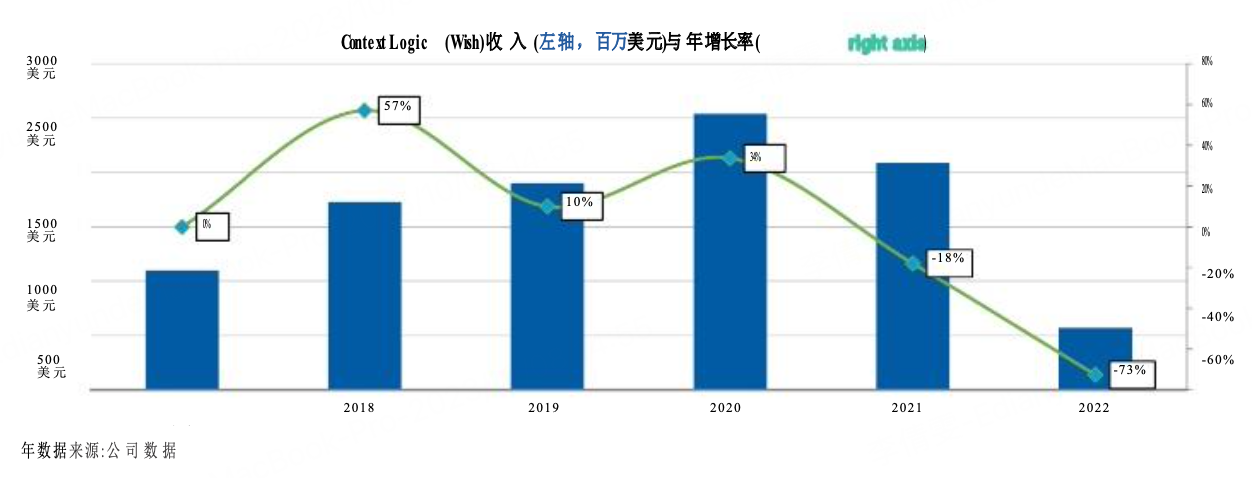

Wish平台的兴起(和衰落)

Temu的崛起可以与 2010 年推出的 Wish $ContextLogic Inc.(WISH)$ 进行比较,后者采用了类似的制造商发货模式,商品价格低廉。特别是在 2017-19 年期间,它引起了投资者的兴趣。自那以来,Wish 以失败告终,其母公司近年来收入大幅下降。 需要明确的是,这个案例研究并不完美,特别是因为Temu有其母公司 $拼多多(PDD)$ 的支持,拥有成熟的供应链和履行基础设施。因此,Temu的跑道可能比 Wish 的更持久。 但从品牌和产品质量/分类的角度来看,这两个平台之间的相似之处值得评估。

Temu具有一些竞争优势

Temu由 PDD成熟的中国供应链支持,拥有强大的履行规模和基础设施。所有的Temu 订单都从中国的 P DD 仓库直接发货。这是通过 PDD 与 Temu 供应商的关系实现的, 其中Temu上列出的所有产品都被发送到PDD仓库,使PDD能够在订单下达后管理物流和运输。这带来了几个优势,包括 1)它利用了PDD的供应链规模和基础设 施;2)为客户提供更多的可见性和交付确定性;3)使订单能够以更少的数量发送,即 使是那些有很多项目的订单。

Temu的价格竞争力可能会比预期持续更长时间。当拼多多刚推出时,也有人提出类似的论点,认为该平台的定价是不可持续的, 认为它亏损惨重。然而,这种模式在低价点上发挥了作用,随着销售额的增长, 盈利能力有所下降。需要明确的是,拼多多并不相同。拼多多的成功并不能保证 Temu 的成功,但 PDD 以前也有过这种做法,因此使用 Temu 的可信度更高。

跨境电商在美国开启增量消费。超低价格、直接发货的商品在现有的美国电 子商务环境中可能在经济上不可行,但在 Temu模式下可能变得可行。这可能会创 造一个独特的零售细分市场,从而推动消费者的增量需求,这些消费者可能不会以 更高的价格购买类似的产品。其影响是,这可能会扩大美国零售 TAM,特别是因 为一些 Tem u 产品可能无法从当地或美国商家处购买(当然也不是 T emu 的价格点)。 这意味着,T emu 的增长不一定都来自于从现有零售商那里获得的市场份额,因此, 随着时间的推移,Temu 可能会保留更多的粘性美元。换句话说,Temu 可以被视 为中国供应链向发达市场的“出口”。

除了大摩之外,还有有50家评级机构的分析师看好拼多多。

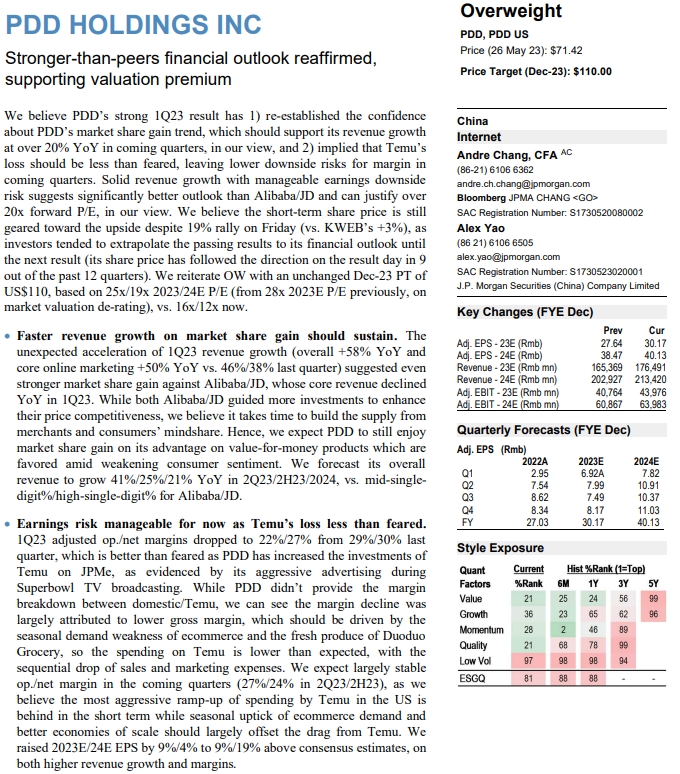

摩根大通看好拼多多,目标价110

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

$ContextLogic Inc.(WISH)$ 把我的裤衩子都亏完了

人家在国内卷,黄老板去美国卷,很有眼光

这个赛道大有可为,尤其是现在,正是布局的好时机

资本家们的眼光还是很值得参考的

消费降级的情况下,多多很有机会

摩根大通看好拼多多,我看好摩根大通

黄峥现在还是不是拼多多的股票?

看好拼多多

多多的走势真的惊艳到了我

市场看好Temu,我看好多多