果链反应:万物新生Q2财报解读

1.

先让我变身“陈达日股投资” 三秒钟——在日股市场,有家叫Mercari的二手公司,生意蒸蒸日上。Mercari,你可以粗暴理解为日本版闲鱼,截止今年6月的财报,财年总收入1700亿日元(折合86亿人民币),其中marketplace的二手电商业务收入1000亿(50亿人民币);运营利润每个季度的波动很大,最新财年一年170亿日元,折合8.4亿人民币。

(Mercari 截止2023/6财年的财务表现,数据来源:公司年报,单位:日元)

在流动性比较充裕、估值给得比较慷慨的日股市场,Mercari的估值达到5000亿日元左右(250亿人民币,34亿美元),2.9 倍静态P/S,11倍左右市净,40倍左右EV/EBITDA,基本上这就是排除一切乱七八糟非市场本身的东西——变局福祸、地缘缠斗、估值歧视等等——一个以二手商品作为主营业务的公司,在一个上升股市里的估值水平。当然Mercari的现价,离其历史最高的百亿美元估值,也跌去了2/3。这也合理因为在遮天蔽日的美联储加息大逻辑下,这是所有成长股都逃不开的铁锤。

(Mercairi的市值走势,单位:美元)

2.

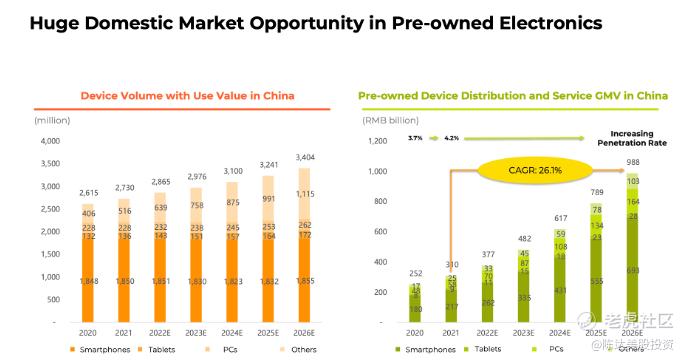

Mercari是个橘生淮南的锚,让我对这个生意的合理估值水平,心里有个数。因为国内二手生意不存在所谓“日本化”低增长预期(反而越“日本化”,二手生意逻辑上预期越好),我一直认为投一个二手消费龙头,长期来看会有不错的年化收益。闲鱼规模很大但也很佛系也没有独立上市,那万物新生RERE就几乎是唯一上市标的,在二手电子产品这个货值最大之一的领域,RERE也是国内的难波万。总之国内这个赛道在可见将来,比如十年吧,成长性不愁。

(国内二手消费市场,数据来源:CIC灼识咨询)

在分析Q2的财报之前,先recap一下Q1,Q1由于光速摘掉口罩,收入28.7亿同比增速反弹超过30%,non-GAAP经营利润4400万,均创新高;我当时说要关注Q2正常化后的持续性,当然去年Q2增长也还行(15%收入增长),不存在低基数扭曲增长的问题。

在这些背景下,2023Q2 总收入29.6亿,同比增长38.1%,其中1P自营盘(财报中项目是“产品收入)26.3亿为主要收入,也是增长引擎(增速 42.2%);3P平台业务(marketplace ,在财报里叫“服务收入”,包括拍机堂和从京东手里收购来的“拍拍”)增速稍微差点,12.1%,不过整体抽成收费率(take rate)提升到5.37%,vs. 去年同期为4.54%。

Q2财报几个要点摊开说一下:

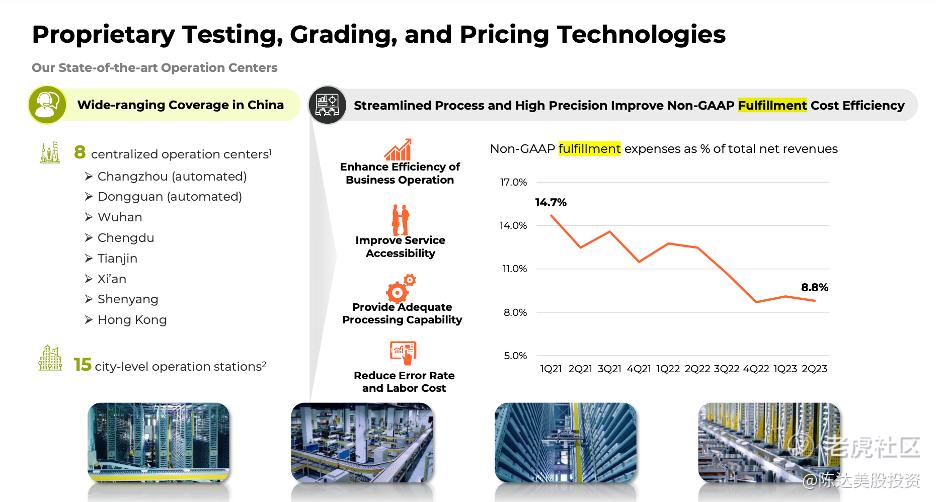

- Non-GAAP经营利润,连四个月正数,Q1为4400万、2Q23为5200万;焕新机业务的收入规模超1.9亿元——翻新机天然毛利高,效果是整个1P业务毛利率的同比提升;履约方面,履约费用率进一步下降到8.8%(对比行业标杆京东——在拥有自建物流京东物流的情况下——履约费用率6%,大洋彼岸亚马逊履约费用率约15%,你可判断一下这个履约效率是什么水平),归功于AI自动化、大数据算法优化、质检效率、订单物流成本等,这个后面会再讲。

- 综合现金储备25.4元,足够支持之前一年内回购1亿美元的计划。

- 加入果链,6月30日正式加入服务苹果内地市场C端场景,参与苹果官网与线下旗舰店的场景的以旧换新业务。

果链的业务流程解释一下,用户通过苹果的中国官网线上提交订单,快递回收,或人肉将旧机送到苹果线下店,进行扫码、快速核验、回收打款、擦除设备信息等操作,之后苹果会将部分型号统一交给RERE(爱回收),进行后端隐私清除保护和二次质检。这些手机就进入RERE(爱回收)的库存,通过RERE的渠道最终完成销售。本质上着也是自营1P模式,但不增加任何额外成本——因为前端获客和履约由苹果负担。逻辑上果链效应,是扩大收入并增加利润率的模式。

不过还是要说一点,由于RERE在全国有1944 家线下门店, 口罩这几年还是耽误了不少利润率的爬坡——没有口罩我推测RERE operating breakeven的时间要远远提前,至少今年就可以有3-5亿运营利润。当然历史不是平行宇宙,假设也并没有如果,看下来今年的情况是可以有2亿的运营利润。

这样的话就可以把RERE和Mercari全面比较一下了。

与Mercari对比,TTM收入规模Mercari是86亿,RERE同期为114亿(不过要注意RERE 1P自营收入有点毛,天然会大,类似于沃尔玛收入世界第一);Mercari TTM 经营利润为8.4亿人民币,我的模型里 RERE 2024年预期大概是3亿+人民币;预期运营利润增长率Mercari是30%-40%,RERE是40%-50%;唯一不太可比的地方是Mercari还有一部分fintech业务,而处于监管原因我不太能预期RERE在短期内能推出消费贷产品,fintech的估值自然能给得高一点(当然我们不能看国内便宜到泥土里的那些fintech们,毕竟事出有因无可奈何)。两相对比,Mercari目前市值34-35亿美元,而RERE正好是个零头,5亿。

3.

最后想说一句,Mercari是个平台经济,而RERE更像一个可以嵌入果链的AI自动化工厂,以效率作为庙谕。比如Q2把东莞运营中心的自动化翻新能力,copy+paste到常州、武汉、成都、天津四个新运营中心,第三代 Matrix 自动化质检体系降低质检误差导致的货损。Q2总体的服务费、物流、包装费、退货损失整体比去年年同期减少了1760万 ,省下来的都是利润,这已经是利润的34%。

说到东莞工厂,因为投资RERE,所以一直跟他们在上海管理层和IR一直保持很好的关系,然后之前我有个小学妹在美的电器的战投部,说想让我拉个皮条,看能不能找一下RERE,希望参观借鉴一下他们东莞的自动化工厂,给电器循环供应链打个板。以美的的制造能力做一个背书,这也从侧面印证RERE自己的技术能力。这一块我觉得比起Mercari,应该有个估值溢价,因为Mercari是无论如何不可能做到fulfillment履行费用率低到8.8%的(事实上Mercari这一块是外包快递公司并由用户承担,可贵了)。效率上我们卷起来连韩国人都怕。

(履约效率提升,来源:公司资料)

(自动化工厂)

美股中概股股票也缺乏流动性,RERE过去30天的平均交易量只有稀稀拉拉的20多万股,而Mercari在日股市场平均交易量将近600万股,更不要说一个2.2美元,另一个股价折合下来21美元(3145日元)。现在中概遍地是没有交易量的便宜筹码,布局不布局,我自己反正先干为敬。

下个月中旬,计划去他们的东莞工厂实地调研一下。

——————

利益披露:作者持有 $万物新生(RERE)$ 多头仓位

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

美股中概股股票缺乏流动性还是不要看了,大佬为什么不再等一等

珍爱生命,远离中概股,这是血的教训呀,大佬

去年买过这个股票,缺乏流动性很熬人

什么时候盈利了什么时候再来买更好

看名字,觉得想象不到这公司是个收破烂的

看得出来陈老师是个沉得住气的人

成交量上面看好像跌不动了

不断创新低的走势感觉很不好

我感觉我能抄底大佬的持仓