2023Q2 蔚来汽车 财报 & 股价分析

2019 年的时候,我关注到了 $蔚来(NIO)$ , $蔚来-SW(09866)$ 这家公司,并经过学习了超过 8 个月有关电动车的知识,以及观看相关蔚来视频、阅读财报招股书、潜入车主群和蔚来 App 等方式了解该公司,最终选择了购买蔚来公司的股票,并从股价 4 块多美元跌至 1 快多美元,一直再加仓,至今我家里的展柜上还有包括蔚来车模、勋章等多件纪念品。

2019 年,蔚来的李斌被评为了最惨的人,然而事情很快出现了反转,2020 年,蔚来股价突破 60 美元,短短一年股价翻了 60 倍。仿佛之间最惨的人变成了笑的最开心的人,而众多蔚来股东也在这一年沸腾起来了。

2023 年 8 月 29 日- NIO Inc.(纽约证券交易所代码:NIO;港交所:9866;作为高端智能电动汽车市场的先驱和领先公司,蔚来汽车 (“蔚来” 或 “公司”) 今天公布了截至 2023 年 6 月 30 日的第二季度未经审计的财务业绩。

时间来到北京时间 2023 年 8 月 30 日,在蔚来给出 2023 年第二季度财报后,股价一度下跌超过 13%,最低跌至 9.46 美元,收盘时候被整体美国汽车板块强势拽起,守住了 10 美元关卡。

自从我 2020 年后清仓掉蔚来以后,我再也没关注过这家公司。那种清仓掉的感觉就像是失恋。经过了 3 年时间的沉寂,不知道今天这位 “前女友” 过得还好不好,希望 “她” 发展一切顺利。

于是我重新阅读起蔚来的财报,看看在这份季度财报中,又能看到哪些内容呢?

01 风险提示

“石头的投资笔记” 中所有内容均不构成投资建议。

① 文中出现的交易、看法、策略、解读等内容均为个人观点,有概率出现重大失误或个人偏见引起的投资失败,以及未经过验证的错误信息引起误判。

② 财报解读主要来源于公司在证交会网站上的财务报表,文中会出现如摘录、节选、翻译、引用等内容。

③ 文中出现的任何公司股票、基金、期权、期货等所有金融产品,存在风险和安全隐患,包括不限于:股票退市、公司破产、收购失败、财务报表异常等等引起的股价波动。

④“石头的投资笔记” 不推荐股票、不鉴定股票,文中记录均为个人记录所用,请勿他用。

⑤ 本文存在较多专业术语和个人观点,仅供希望学习如何阅读财报的朋友们参考。如果看着头疼或者只是想看实盘操作部分的朋友,可以关注 “石头的投资笔记”。

大家需独立思考进行判断进行二级市场买卖,切勿以文章内容为依据进行任何金融产品买卖,盈亏自负。

注:本文主要信息来源于互联网,包括券商的调研报告,以及公司自行发布的财务报告等汇总而来。

02 公司介绍

蔚来汽车(英语:NIO、港交所:9866、SGX:NIO),是 2014 年于开曼群岛注册,2018 年于纽约证券交易所上市的中国电动汽车品牌,李斌担任董事长兼 CEO。

蔚来汽车是一家 2014 年 11 月成立的全球化智能电动汽车公司,主要在中国境内销售高端智能电动汽车。蔚来旗下的主要产品包括蔚来 ES6、蔚来 ES8、蔚来 EC6 等。2018 年 9 月,蔚来在纽约证券交易所上市,股票代码为 NIO。

2020 年 2 月 25 日,蔚来汽车宣布在安徽省合肥市建立中国大陆总部,此前蔚来汽车的没有 “传统整车生产资质”,整车交由位于安徽合肥的江淮汽车代工。

2022 年 3 月 10 日,蔚来汽车以介绍形式来港作为第二上市,并不涉及发行新股和集资。

2022 年 4 月 28 日,蔚来汽车第二十万辆量产车下线交付。

2022 年 10 月,蔚来宣布进入欧洲,将 ET5、ET7 和 EL7(即 ES7)三款车型引入德国、荷兰、丹麦和瑞典四国。与中国市场不同,蔚来在上述市场仅提供订阅制的租赁模式,并不售卖车辆。

2023 年 6 月 12 日,蔚来汽车宣布全系车型起售价减 3 万元,同时减少首任车主的相关用车权益

03.主营业务

根据财报显示,蔚来主营业务是电动车,占比公司营收的 92%,其次为 “其他”,占比总营收的 4.81%,诸如充电桩、保险、打包服务、自动驾驶、电池升级等,占比不超过 3%,例如其行业领先的电池交换技术,电池即服务 (BaaS),以及其专有的自动驾驶技术和自动驾驶即服务 (ADaaS)。

蔚来汽车的产品组合包括:6 座智能电动旗舰 SUV ES8、中型 5 座智能电动 SUV ES7(或 EL7)、5 座全能智能电动 SUV ES6、5 座智能电动旗舰 SUV EC7、5 座智能电动轿跑车 SUV EC6、智能电动旗舰轿车 ET7、中型智能电动轿车 ET5、智能电动旅行车 ET5。

04.2023Q2 财务分析

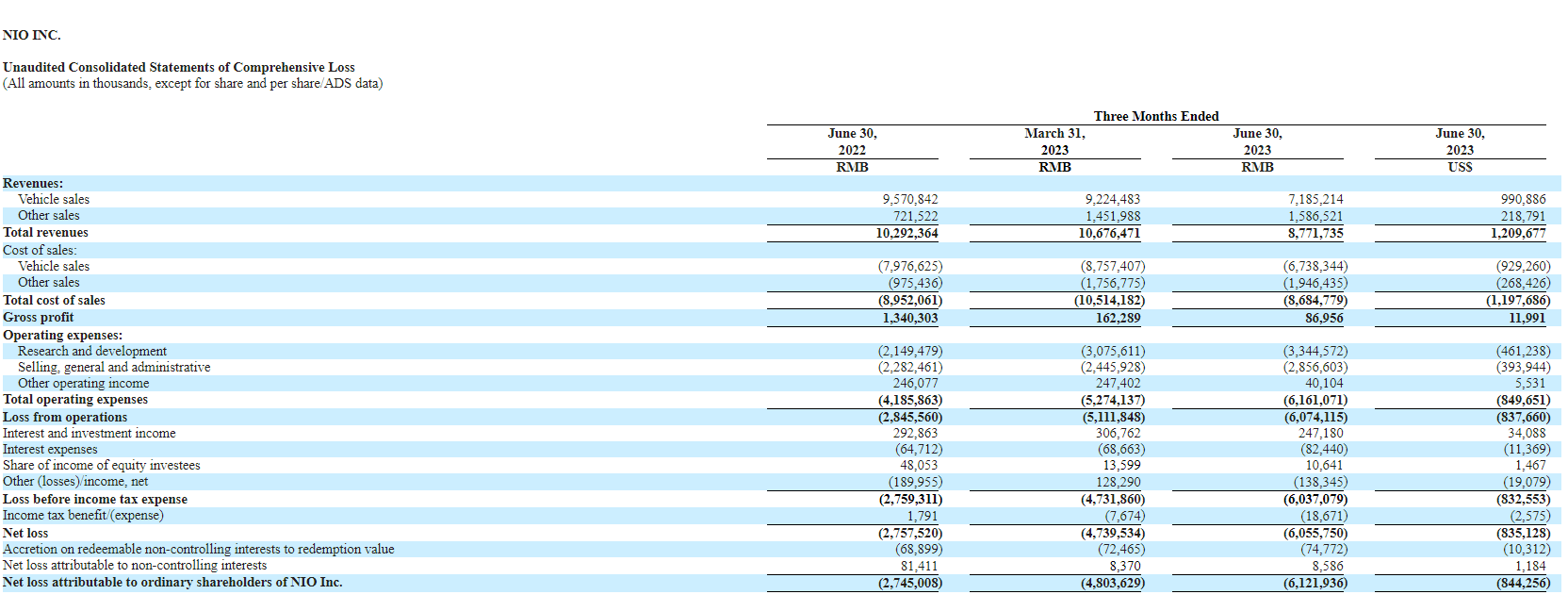

2023 年第二季度总收入为 87.717 亿元人民币 (合 12.097 亿美元),比 2022 年第二季度下降 14.8%,比 2023 年第一季度下降 17.8%。

2023 年第二季度汽车销售额为人民币 71.852 亿元 (9.909 亿美元),比 2022 年第二季度下降 24.9%,比 2023 年第一季度下降22.1%。

2023 年第二季度汽车利润率为 6.2%,而 2022 年第二季度为 16.7%,2023 年第一季度为 5.1%。

2023 年第二季度毛利润为人民币 8700 万元 (合 1200 万美元),较 2022 年第二季度下降93.5%,较 2023 年第一季度下降46.4%。

2023 年第二季度毛利率为 1.0%,而 2022 年第二季度为 13.0%,2023 年第一季度为 1.5%。

2023 年第二季度运营亏损为人民币 60.74 亿元 (合 8.377 亿美元),较 2022 年第二季度增长 113.5%,较 2023 年第一季度增长 18.8%。

不包括基于股票的薪酬费用,2023 年第二季度调整后的经营亏损 (非公认会计准则) 为 54.641 亿元人民币 (7.535 亿美元),比 2022 年第二季度增长 132.0%,比 2023 年第一季度增长 20.8%。

2023 年第二季度净亏损为人民币 60.558 亿元 (合 8.351 亿美元),较 2022 年第二季度增长 119.6%,较 2023 年第一季度增长 27.8%。

不包括基于股票的薪酬费用,2023 年第二季度调整后净亏损 (非 gaap) 为 54.457 亿元人民币 (7.5100 亿美元),比 2022 年第二季度增长 140.2%,比 2023 年第一季度增长 31.2%。

截至 2023 年 6 月 30 日,现金及现金等价物、限制性现金、短期投资和长期定期存款为人民币 315 亿元 (合 43 亿美元)。

2023 年第二季度汽车交付量为 23520 辆,其中高端智能电动 suv 10,492 辆,高端智能电动轿车 13,028 辆,比 2022 年第二季度下降 6.1%,比 2023 年第一季度下降 24.2%。

本季度的财务报表基本处于下滑状态,无论是销售额、总营收、毛利率等,这让本来就烧钱的蔚来汽车的报表又出现了 “无底洞烧钱”,而且单季度财报亏损直接高达 60.5 亿人民币,同比亏损增长超过接近 120%;

这让我想起来了2019 年的蔚来,那时候造一辆车平均亏 10 万,3 年亏损 400 亿人民币。而这次,单季度净亏损达到了60.5 亿人民币!!

4.1 营业费用

2023 年第二季度的研发费用为人民币 33.446 亿元 (4.612 亿美元),较 2022 年第二季度增长 55.6%,较 2023 年第一季度增长 8.7%。

不包括基于股票的薪酬费用,研发费用 (非 gaap) 为人民币 29.429 亿元 (4.058 亿美元),比 2022 年第二季度增长 57.1%,比 2023 年第一季度增长 8.5%。

研发费用较 2022 年第二季度和 2023 年第一季度增加的主要原因是研发职能人员成本增加和 2023 年第二季度确认的基于股份的薪酬费用增加,以及新产品和新技术的增量设计和开发成本。

4.2 亏损

2023 年第二季度经营亏损为人民币 60.74 亿元 (8.377 亿美元),较 2022 年第二季度增长 113.5%,较 2023 年第一季度增长 18.8%。

不包括基于股票的薪酬费用,2023 年第二季度调整后的经营亏损 (非公认会计准则) 为 54.641 亿元人民币 (7.535 亿美元),比 2022 年第二季度增长 132.0%,比 2023 年第一季度增长 20.8%。

2022 年第二季度毛利率下降的主要原因是车辆利润率下降。毛利率较 2023 年第一季度下降的主要原因是利润率较低的二手车销量增加。

2023 年第二季度汽车利润率为 6.2%,而 2022 年第二季度为 16.7%,2023 年第一季度为 5.1%。

与 2022 年第二季度相比,汽车利润率的下降主要归因于产品结构的变化,部分被单位电池成本的下降所抵消。与 2023 年第一季度相比,整车利润率的增长主要是由于上一代 ES8、ES6 和 EC6 的促销折扣减少。

05.高层讲话 & 电话会议

“蔚来汽车在 2023 年第二季度交付了 23520 辆汽车。蔚来汽车创始人、董事长兼首席执行官李斌表示:

“2023 年 7 月,蔚来交付了 20,462 辆汽车,同比大幅增长 103.6%,这推动了蔚来汽车在中国 30 万元以上高端电动汽车市场的领先地位。”

“由于基于 NT2.0 平台的产品转型,加上我们的电力网络的扩张和我们销售能力的加强,我们预计 2023 年下半年汽车交付量将稳步增长,” 李先生补充道。

“2023 年 7 月,蔚来完成了来自 CYVN 实体的 7.385 亿美元战略股权投资,这表明了蔚来在智能电动汽车行业的独特价值。此次交易进一步加强了我们的资产负债表,为我们在加速业务增长、推动技术创新和建立长期竞争力方面的持续努力提供了动力,”

蔚来汽车首席财务官冯伟峰补充道,“与此同时,我们将继续致力于提高运营效率,同时追求持续增长。”

06.推演未来

对于 2023 年第三季度,公司预计:

车辆交付量将在 55,000 至 57,000 辆之间,比 2022 年同期增长约 74.0% 至 80.3%。

总收入将在 188.98 亿元人民币 (26.06 亿美元) 至 195.20 亿元人民币 (26.92 亿美元) 之间,较 2022 年同期增长约 45.3% 至 50.1%。

根据公司提供的指引,预计 2023Q3 季度总营收在 180 亿人民币左右,净利润为亏损 45 亿人民币,我个人不认为下季度销售可以超过 190 亿人民币,且可以扭亏为盈。

07. 股价分析

目前蔚来.US 为每股 10.89 美元,蔚来-SW.HK 为每股 82 港币,总市值约为 193 亿美元,1460 亿港币。以香港市场计算,预估 2023Q3 股价,约为 55-70 港币,或美国市场的 7-8 美元。

目前来看,我不认为蔚来有太多的价值投资,按照本季度财报计算,本季度蔚来公司属于慈善机构,卖一辆车赔25万人民。长线投资风险比较大,按照账面现金计算,蔚来还能支撑5个季度,至2025年会烧光所有的钱,除非这期间继续融资或者发行新股。

即便2023年7月买车数据一个季度的出货量达到了2万多台,相当于2023Q2整个季度,但是未来的持续力还有待观察,在财报中公布了一些第三季度数据,我认为是为了给投资者们一些期待,而不会被这份2023Q2的财报糟糕数据影响太多。

可惜的是,在其他车商正在努力实现扭亏为盈的情况下,蔚来仍然在烧钱,经历了这么多年头,我觉得投资人给了很大的容忍度了,本季度给出的财报是雷到无语,甚至销售额比封锁时代的 2022 年还要差。

作为曾经看好的公司,希望蔚来可以早日解决财务上的问题,投资者的钱也不是大风刮来的,希望蔚来的未来可以珍惜众多投资人,并且可以早日实现财务上的扭亏为盈。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

最关键的还是交付,只要交付不出现问题,股票应该不会有大问题

什么时候财务上面实现扭亏为盈,什么时候再来看这个股票

股价 4 块多美元跌至 1 快多美元?确定有过这个时候吗?

为什么我觉得造车新势力里面只有蔚来是在专心造车?

蔚来的那些公关要是看见你的解读你觉得会是什么心情

不偏不倚不吹不黑,最喜欢这样中肯的财报解读

不知道为什么,总感觉蔚来车主有一种傲慢

前几天李斌还在那里头铁说不讲价

底部开始反弹且开始放量,应该可以买?

石头大佬分析公司总能看到根本的问题