美团2023年Q2业绩前瞻

8月24日(明天)美团将发布2023年二季度财报,我们整理了一些相关的财务预测,并对本地生活、外卖、闪购、优选、买菜等重点业务的进展进行了一些梳理,以下是相关内容。

需要说明的是:

第一,二季度数据均为预测值,仅供参考,请勿迷信;第二,财报发布后我们会进行简要数据跟踪(尽快)和详细点评(稍晚1-2天),如果你希望及时收到相关内容,请记得关注我们,并将我们的公众号设为星标(以防错过重要信息)。

一、具体重点业务数据预测

1.1 关于外卖

根据我们了解到的相关资料,美团外卖二季度增长速度大幅加快,日均单量大约5322万单,同比增长30.5%,营收大约356亿元,同比增长大约31.9%,外卖低客单价订单恢复增长,整体客单价同比有所下降,但是广告收入增速加快抵消不利因素,整体收入增速跟单量增速基本持平,略高1.4个百分点。

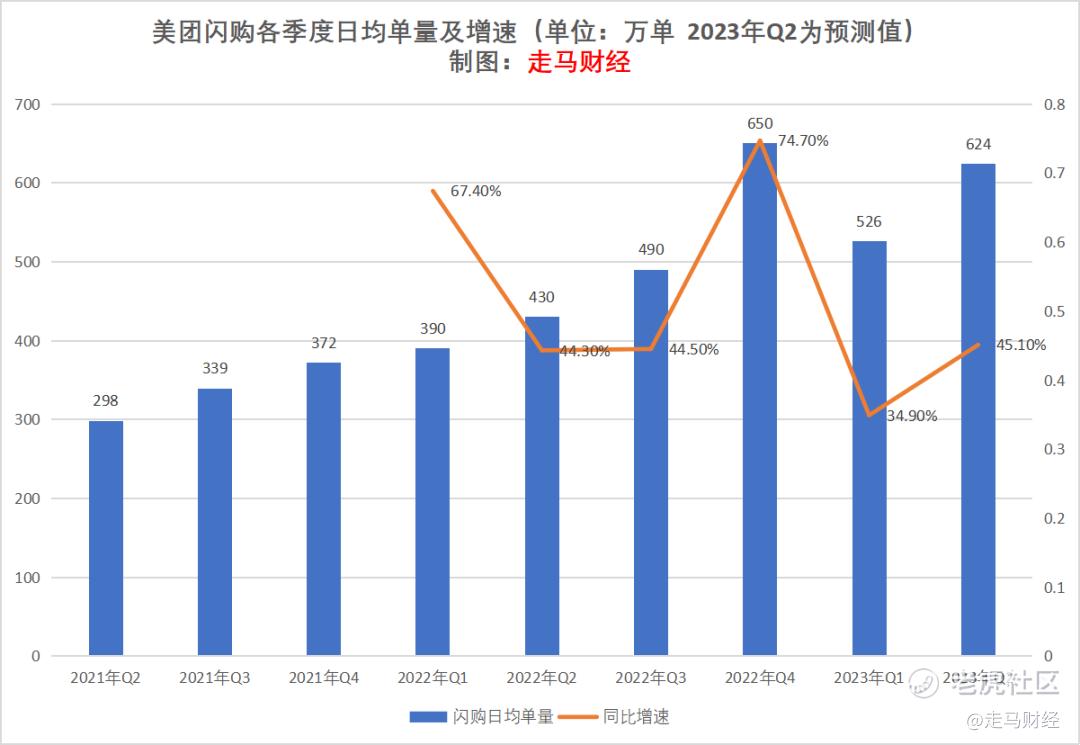

1.2 关于闪购

美团闪购二季度单量增速同样加快,日均单量达到约624万单,同比增速为45.1%左右,去年二季度受疫情影响,消费者对日用百货商品进行囤货,拉高了客单价,今年一季度则有突然开放余波影响,且有春节因素,客单价也较高,所以今年Q2客单价同比环比均有所下降,但得益于广告增速更快,所以总体上收入增速与单量基本持平,达到约44亿元,同比增速46.7%。

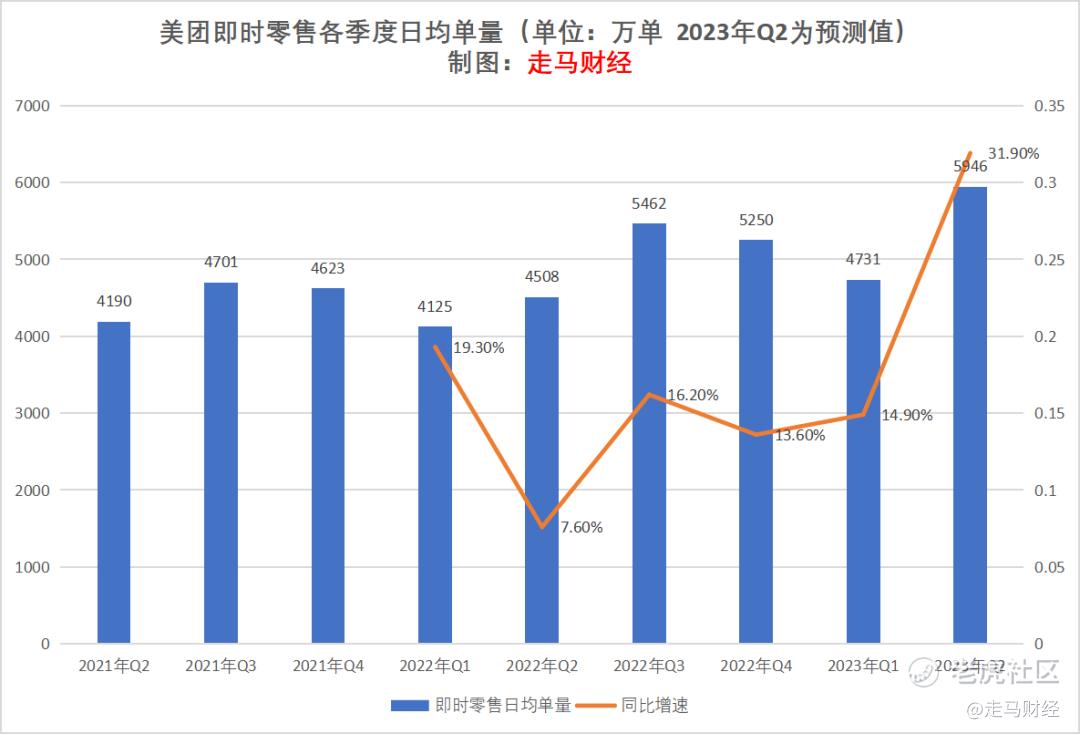

1.3 关于即时零售

受外卖和闪购双重驱动,美团即时零售二季度日均单量达到约5946万单,同比增速31.9%。

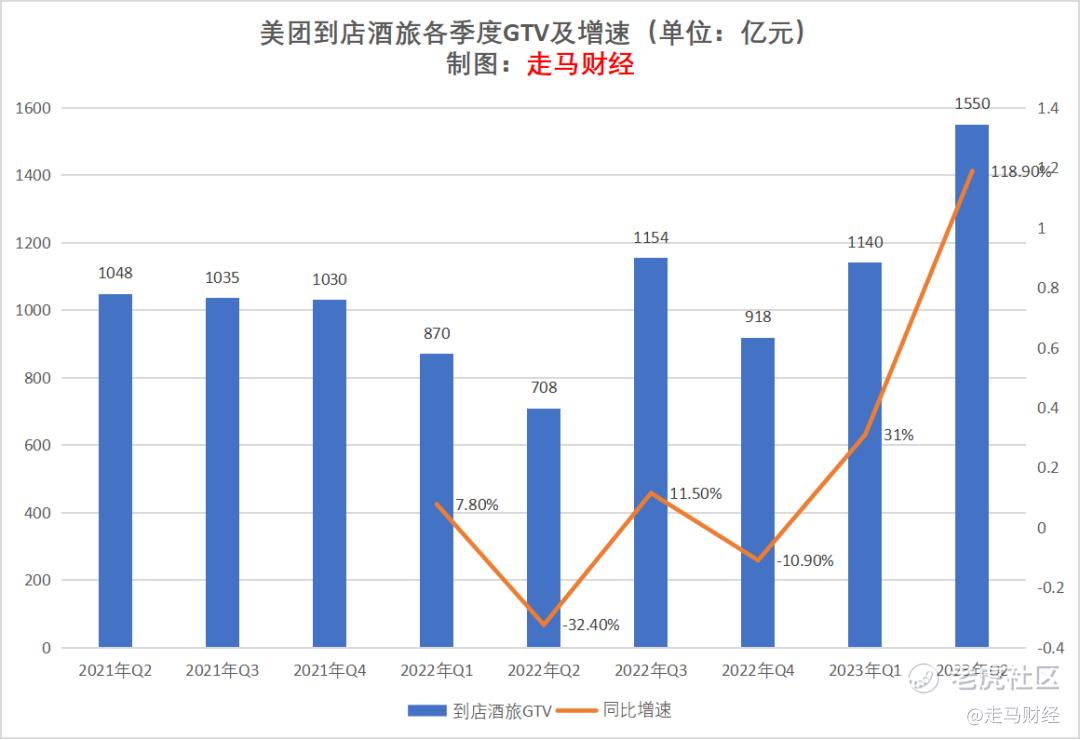

1.4 关于到店酒旅

备受市场关注,且引发诸多担忧的美团到店酒旅业务,二季度取得了巨大的GTV增长,增速料接近120%,规模达到1550亿左右的历史最高位,而根据管理层一季报后透露的信息,今年全年该业务GTV预计可达6000亿的历史最高水平。

不过业务营收增速不及GTV增速,主要因为特价团购推进加快、酒旅业务增速最快拉低货币化率——酒旅的货币化率低于到餐和到综,以及美团加大了对商户的返佣补贴,即便如此,到店酒旅和民宿、交通票务等综合营收仍增长高达58.8%,达到约108亿元。

1.5 关于美团优选和买菜

二季度美团优选恢复了较为健康的增长态势,这得益于管理层对内部管理架构的调整,采取了更加扁平和放权的管理措施,让各省区小团队承担更多责任也分享更多成长带来的成果,同时加大了物流供应链投资和用户补贴力度,该业务目前的调整取得了较为不错的成效,同时亏损规模也略有扩大,但毛利率仍得到了有效修复。

美团买菜二季度单量保持稳定,虽然全行业受困于疫后消费者拥抱线下,但美团秉承更具纪律性的投资节奏,开始在武汉、廊坊、苏州等二线城市部分地区开拓新业务,这使得它增加了市场份额。

另我们预测截止二季度的美团年活跃买家重回增长,环比增加约1000万,达到约6.85亿,年活跃商户环比增加约10万到940万,不过这些数据美团已不再披露。

二、财务数据跟踪及预测

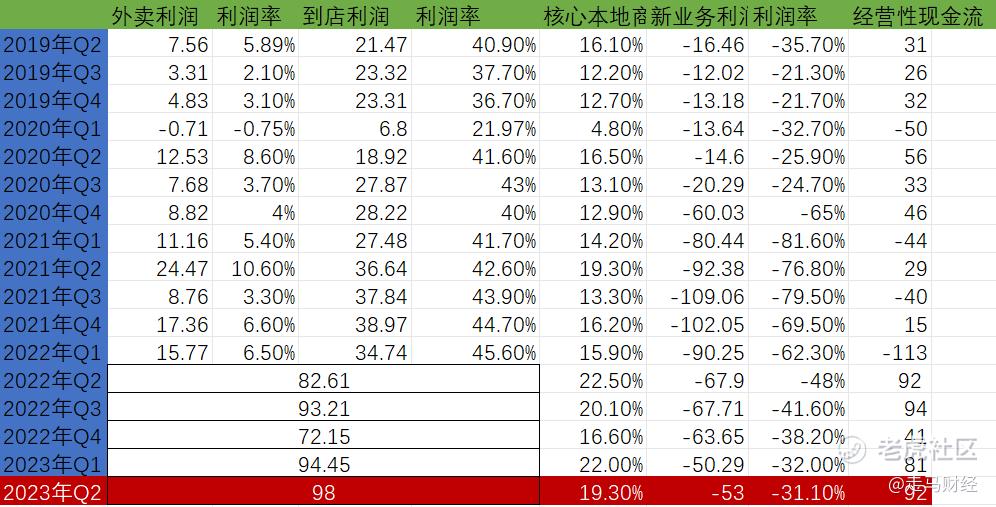

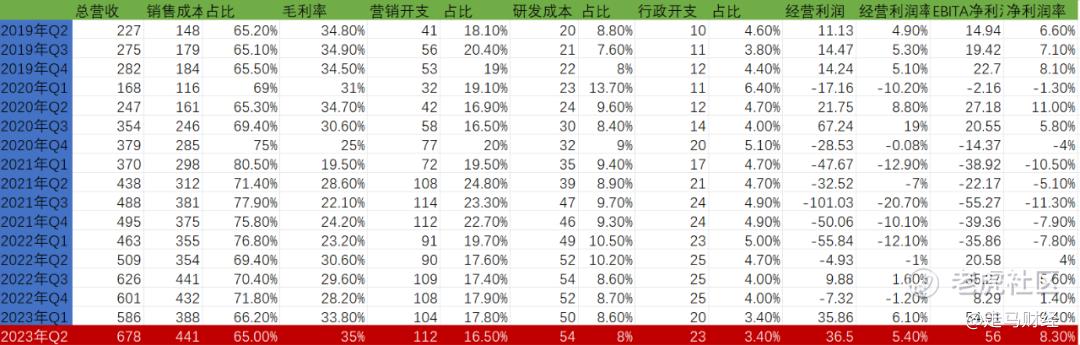

根据前述预测,外卖营收约356亿,闪购营收约44亿,到店酒旅+民宿+交通票务预订等合计约108亿,他们一起构成的核心本地商业业务营收达到508亿元,同比增长约38%,而新业务同比增速约19.7%,达到170亿,公司二季度整体营收约678亿元,同比增长约33.2%。新业务同比增速不及Q1快,主要原因是3月份开始将打车业务的1P业态放弃了,而且美团买菜业务去年二季度疫情基数很高。

利润方面,核心本地商业经营利润达到约98亿,经营利润率19.3%,仍处于历史高位水平,其中即时零售贡献了更多利润,到店酒旅利润率较一季度下滑较多,主要因为二季度该业务板块大幅增长,公司加大了市场营销力度,且特价团购、商户返佣补贴、直播等均会拉低利润率,公司目前的战略目标是确保低价心智、确保市场份额领先、确保用户利益优先。

新业务亏损规模环比略微加大,主要因为美团买菜尝试拓展新的区域,美团优选加大了物流供应链投入和用户补贴力度等,但是利润率仍然创造了过去11个季度的最好水平。

此外,公司在运营成本方面仍然苦练内功,毛利率同比提升约4.4个百分点,市场营销、研发与人力行政开支合计降低4.6个百分点,使得最终经营利润达到约36.5亿元,利润率约5.4%,按Non-IFRS利润则达到56亿,利润率8.3%。

最后再强调一遍,以上关于新季度的数据均为预测,图表中亦采用标红加以区分,望周知。

三、重点业务展望

据我们从多位内部消息人士处了解,美团即时零售单量峰值已经超过8000万单,创纪录的时间为8月8日立秋当天,可能受益于巨大的活动营销推动,奶茶外卖销售异常火爆,而刚刚过去的818神券节——美团每个月的18号为神券节,叠加8月22日七夕情人节热浪滚滚,相信美团即时零售业务表现将一如既往稳健且亮眼。

最近四个月,美团的直播业务进展很快。我们留意到,日常直播时,肯德基、蜜雪冰城等连锁型门店的场观数据可以达到几十万甚至近百万,肯德基的直播还不是全国门店全量开放,像北上广深等大城市仅开放了50个门店,就收获了如此之多的用户关注,如果全量开发估计人流量会非常可观。

而美团外卖、美团酒店旅游等官方直播间,场观人数甚至能达到2000万以上,这些直播目前均为免费向商家开放,没有额外的坑位费与佣金,美团时不时会邀请明星、网红进入直播间为商家引流,带来巨大的营销助力,商家自然趋之若鹜,用低价商品置换资源,最终消费者成为最大的受益者。

美团用这样高效、低成本的模式做直播,可能会为本地生活直播探索出一条终极路径,形成高强度的低价、高质量服务用户心智,扩大市场规模,最终美团和商户也成为受益者。

就在昨天,我们无意中逛美团直播时,看到名创优品的美团直播间正在做满99减30的活动,主播一直在提醒消费者,活动仅限线上享受,如果去门店是没有这些满减活动的,而且商品库存与门店是共享的。

碰巧一位消费者在直播间里留言:半小时前拍的2号,已经收到了,嘻嘻喜欢。

主播也看到了她的留言,立马在直播间里回复她,并号召大家加入进来。

这种即买即送,人还没出直播间,小哥已经送上门的体验,颇有点超现实的感觉。

而我们相信,随着闪购基础设施建设逐渐成熟,供给越来越丰富,数以百万计的闪购商家只需要开通一个手机摄像头,就可以和数以亿计的消费者享受类似的新一代购物体验。

我们对此充满期待,就像期待明天即将发布的财报一样,让我们拭目以待。 $美团-W(03690)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

利润水平在不断的提高,给人的感觉还是不错的

当下对美团威胁最大的应该是抖音

坐等美团站上均线,站上均线我就要买

不知道美团到底什么时候才能盈利

看过很多人分析美团,你的最深入

均线共振向下,可以进去做空

直播这一块,美团搞得有点晚了

日线看着,美团的走势还要向下

他的闪购业务我比较感兴趣